Всем привет! Сегодня обзор компании Амазон. Да, этот “монстр” доступен не для каждого депозита. Это настоящий Фангман! Так как в России один можно купить только 1 лот Амазона и минимальная цена лота составляет более 3 тысяч долларов

Кто-то скажет: а зачем, вообще, делать разбор Амазон? Итак понятно, что у компании все в порядке. Она одна из лучших. Зачем тратить время?

Отвечу так: мне важно знать, что такое “хорошо”. Амазон в этом случае – это как маркер того, как все должно быть при хорошем раскладе. Поэтому сегодня мы погрузимся в этот Мегакап с целью провести исследование. А как все должно быть. И так ли действительно хорош Амазон

Обзор отрасли

Компания Амазон работает в секторе “Потребительский сектор, товары не первой необходимости”. Компания представлена и в других секторах. Например, ее подразделение Амазон Веб Сервисы. Но я выбрал доминирующий

Как видно на графике, мы – общество потребления. И потреб сектор активно растет во времени. Поэтому можно сделать вывод, что Амазон работает на растущем рынке

Долгосрочный график Амазон

В истории компании были и “темные времена”. Однажды Амазон упал на 95%. И об этом мало кто помнит.

И это одна из тех редких компаний, бизнес модель которой пережила кризис доткомов. Потеря 95% инвестиций в то время была нормой для среднестатистического американца, имеющего концентрированный портфель на новомодные технологии. Времена не меняются. Сегодня так же можно слить депо любого размера на тех же Биотехах.

График Амазона – растущий. Это первый базовый тест, который должна пройти любая компания, прежде чем попасть в долгосрочный портфель

? Я смотрю графики в сервисе Трейдинг Вью. Пост о том, как это делать – здесь.

О компании Амазон

Лучше всего о компании Амазон скажет ее основатель в ежегодном письме к инвесторам:

Компания прошла долгий путь с далекого 1997 года, когда во время первого обращения к акционерам Безос отчитался о приросте количества работников со 158 человек до 614. Сейчас в компании трудится больше 1.3 миллиона сотрудников по всему миру. Больше 200 миллионов клиентов Амазон имеют прайм подписку. Почти 2 миллиона бизнесов продают товары через маркетплейс Амазон. Пользователи коммуницируют через 100 миллионов смарт девайсов с Алексой. Не меньших успехов достигло подразделение Амазон Веб Сервисез

Конечно, сам себя не похвалишь – никто не похвалит. Тем не менее, цифры впечатляют. И это только верхушка айсберга. Разбираемся

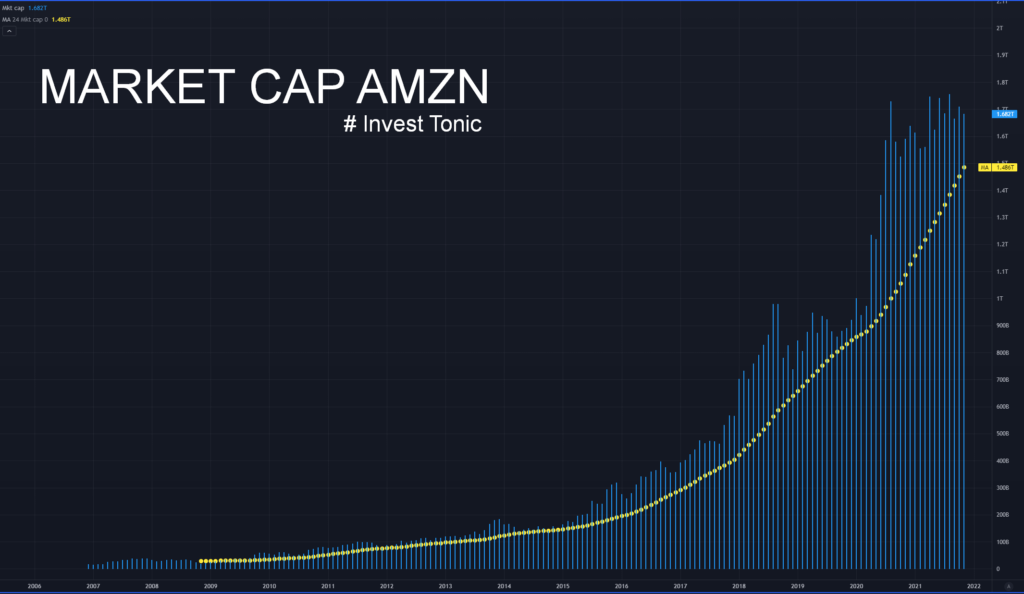

На графике:

Синяя гистограмма – это рыночная капитализация компании в динамике

Желтые точки – это усредненная рыночная капитализация за 24 периода. Т.е. среднее значение. Это позволяет “очистить” график от текущих колебаний

Усредненное значение – 1.45 триллиона долларов. Это Мега Кап. Представитель крупнейших мировых компаний, если судить по рыночной оценке. Настоящий Фангман!

О том, какое значение имеет рыночная капитализация компании – можно почитать здесь

Основная деятельность AMAZON

Структура продаж Амазон на середину 2021г.

- Онлайн магазины 106,058 млрд $

- Офлайн магазины 8,118 млрд $

- Сервисы третьих сторон 48,794 млрд $

- Сервисы подписок 15,497 мрлрд $

- Амазон веб сервисы 28,312 млрд $

- Прочее 14,819 млрд

Итак, с онлайн магазинами все понятно. Пока это основной бизнес Амазон. Так же прилично денег генерят партнеры Амазона.

Я обратил внимание на сервисы подписки. Это “Софт аз э сервис” модель, то, что позволяет получать прогнозируемую выручку. Это топ-топ тем для геренаротов кэша. Тот, кто сможет монетизировать подписку – получит доп бонусы к прибыли

ак видите – выручка Амазон очень прилично диверсифицирована. Тольео 50% приходится на онлайн магазин. И это очень хорошая динамика. Мне нравятся диверсифицированные компании. Гугл идет по этому пути, диверсификация там уже 75 на 25%. А вот у Фейсбук все плохо. Концентрация выручки почти 100% на продаже рекламы.

Кстати, все необходимые данные по интересующей Вас компании можно найти, если загуглить, например “IR Microsoft”. Вы попадете в раздел Invest Relations компании. Все цифры есть в отчете по форме Q-10

Динамика выручки и прибыли

Амазон показывает впечатляющую динамику выручки и прибыли. График квартальный. Да, кого-то смутит провал в текущем квартале по результатам последнего отчета. Но я долгосрочный инвестор и поэтому смотрю на усредненные значения (желтые точки)

С трендами все в порядке. Здесь у меня нет вопросов. Если текущую динамику удастся сохранить, у актива все шансы на апсайд и исторический перехай. Вопрос только в тайминге

На графике: сияя гистограмма – выручка. Зеленая гистограмма – прибыль. Желтые точки – это усредненная динамика (обычное среднее за период). Крестики – это коэффициент P/S на выручке. И P/E на прибыли.

Если Вам интересно, какими видами анализа я пользуюсь, то вот пост! А свои инструменты анализа я разобрал здесь!

Прибыльность и маржинальность Амазон

Маржа Амазона не удивит. Все же, речь про маркетплэйс. А не про продажу или производство софта. А онлайн стор, как вы помните, занимает 50% структуры продаж

Поэтому грязная маржа 40%, а чистая чуть более 5.5%. По меркам вечности – это не много. Но, в абсолютных цифрах – это более 20 миллиардов долларов прибыли в годовом выражении

Ниже ссылки на посты по маржинальности и profitability: из чего складывается, что означает и как считать.

На скрине выше:

Синим обозначена “грязная маржа”. Пост здесь

Зеленая гистограмма – “чистая маржа”. Пост здесь

Оранжевая линия – операционная маржа

Волатильность

Годовая волатильность (синяя линия) Амазона ниже средних значений. Возможен выход волатильности (т.е. пробой консолидации)

Усредненная годовая волатильность (желтая линия) прекращает рост. Это может говорить, что Амазон стабилизируется вокруг своих средних значений

У меня есть пост о том, что такое волатильность и как с ней работать

Оценка стоимости Амазон

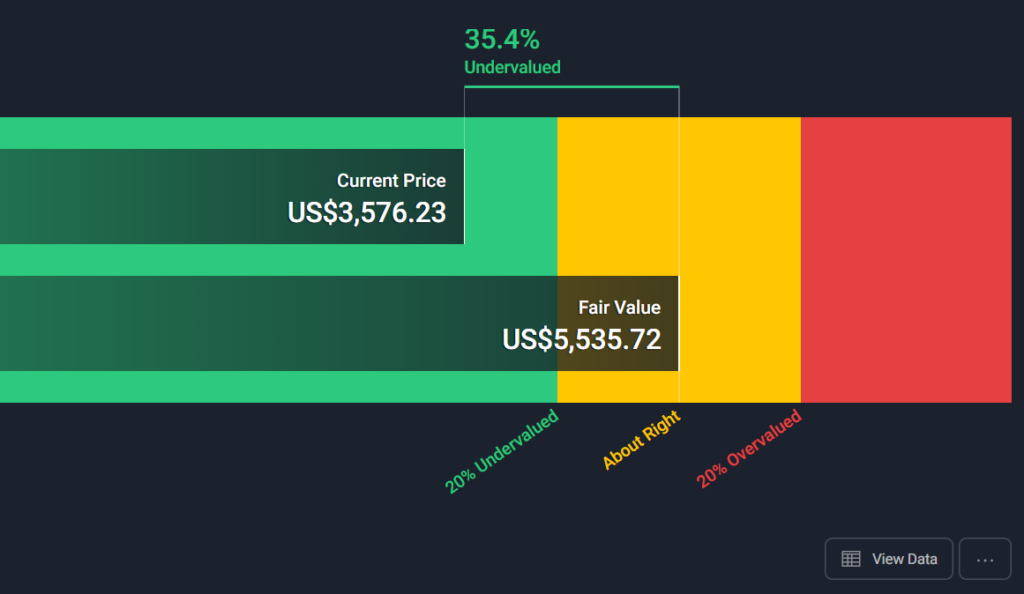

Робоадвайзеры расходятся в оценках. Большинство дает либо справедливую оценку Амазона на текущих уровнях, либо апсайд, как, например, Симпливоллстрит исходя из DCF модели (оценка дисконтированных денежных потоков будущего). Здесь “честная “цена показана как диапазон вокруг 5500 долларов за акцию

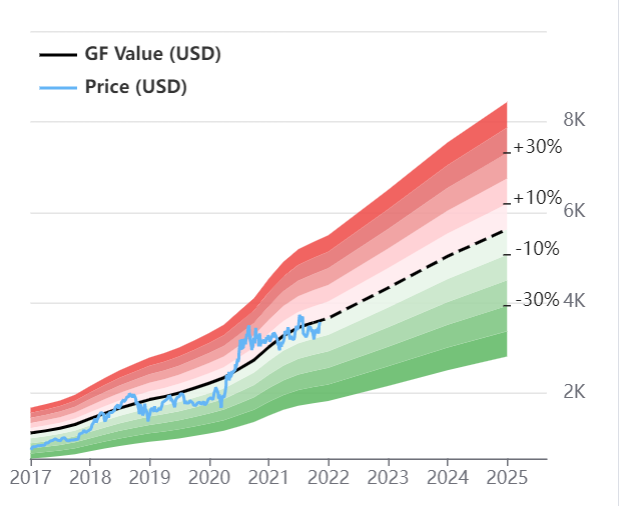

Гуру Фокус же считает, что текущая оценка Амазона находится в балансе и компания стоит своих денег прямо сейчас. Ниже смотрим, что с основными показателями

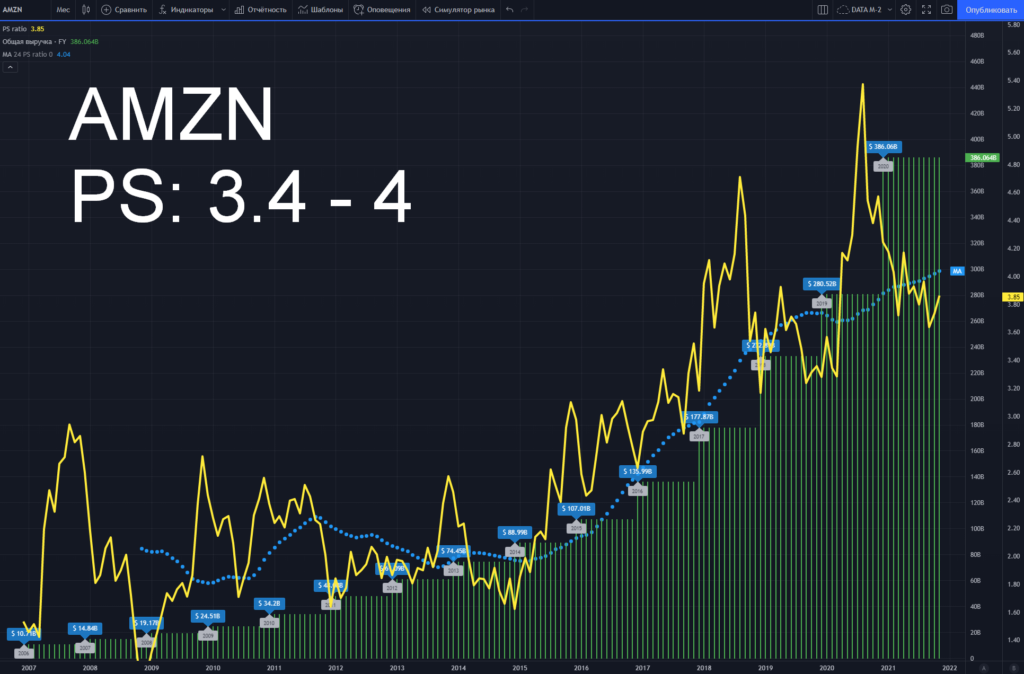

P/S, Сколько выручек стоит компания

Примерно за 10 лет компания Амазон прошла путь от значений P/S 1.5 – 2.5 до текущих значений 3.4. Если сравнивать Амазон с Волмартом (и та и другая компания продает товары, только разными способами), то рост P/S Амазон был бы необоснован, даже несмотря на “технологичность” продаж. Но Волмарт как был, так и остается ритейлером. В то же время Амазон диверсифицируется, развивая, например, Амазон Веб Сервисы. Поэтому традиционно низкие значения P/S, характерные для ритейлера, едва ли полностью применимы к Амазону. Тут начинают действовать “мерки” других высокотехнологичных компаний, которые имеют значение 8, 10 или даже 12-14, как Майкрософт. При дальнейшем сохранении роста выручки я вижу потенциал в акциях Амазона

У меня есть пост, что такое P/S простыми словами

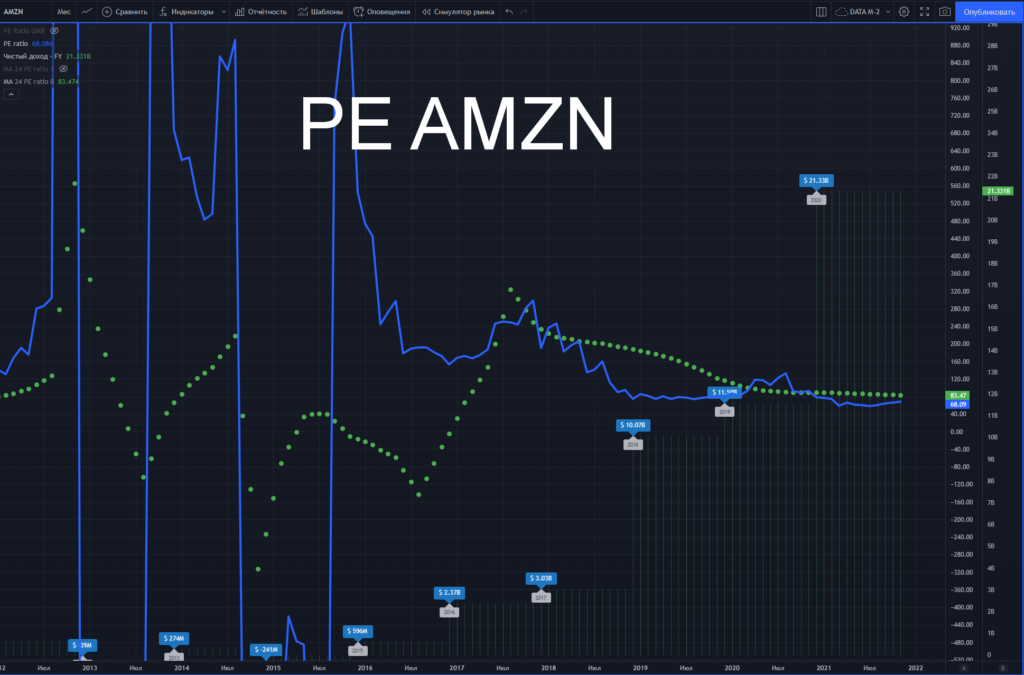

P/E: сколько прибылей стоит компания

Это исторический график значение P/E для Амазон (синяя линия). Как видите, текущие значения для компании это диапазон 60-80, что намного выше среднерыночных значений по США. Можно говорить, что среднее по рынку в районе 20-25 на среднесрочном горизонте. Таким образом, Амазон с учетом текущего P/E этого выглядит дороговато. Т.е. компании нужно работать над прибыльностью. Мы видели ранее, что по P/S компания оценена нормально. У компании действительно высокая выручка. Но секрет в том, чтобы из этой выручки делать прибыль. И здесь у Амазона есть над чем работать

Кстати, всплески показателей до 2015 года характерны для подобного рода компаний в период становления. Сейчас же Амазон становится более предсказуемым и стабильным бизнесом

Кстати, у меня есть подробный пост, который поможет разобраться в P/E

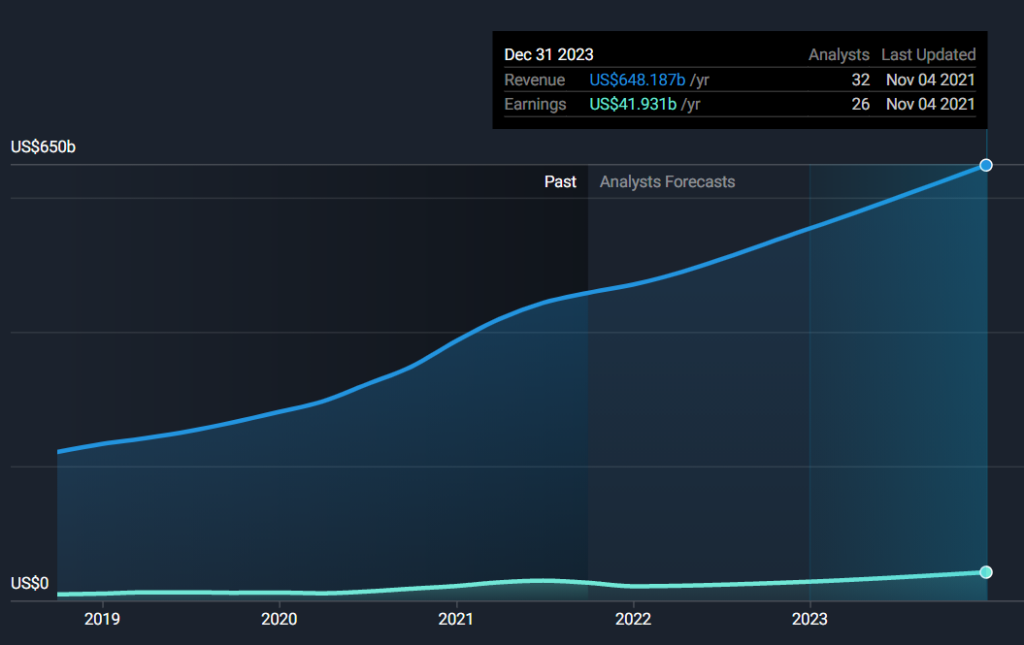

Будущий рост Амазон

Прогнозы по основным показателям Амазон выглядят так. В ближайшие несколько лет аналитики ожидают апсайд по выручке на 50% и удвоение прибыли. Т.е. ожидается, что у Амазон увеличится маржинальность в структуре продаж. Цифры впечатляют

Амазон vs S&P 500

С начала 2020 года Амазон ровно в 2 раза переигрывает американский широкий индекс СнП500

Мое мнение по Амазон

Я держу компанию Амазон в своем портфеле. Безусловно, это топовый, качественный актив. Компания работает как на традиционных рынках (маркетплейс), так и на бурно развивающихся (Веб сервисы Амазон). Поэтому я ожидаю увеличение маржинальности из за проводимой компанией политики диверсификации продаж. У компании достаточно денег и на развитие, и на выходы на новые рынки. Уверен, что доля “высоких технологий” у Амазона будет только возрастать во времени

Да, есть нюансы. Компания довольно дорого стоит по параметру P/E. В то же время, по продажам компания выглядит в балансе

Что касается тайминга входа. Здесь у небольших держателей могут быть проблемы. Дело в том, что у российских брокеров Амазон продается минимальным лотом, который стоит сейчас более 3 тысяч долларов. Поэтому покупать 1 акцию по пятницам – выйдет далеко не у каждого. Ведь если держать, скажем, 5% портфеля в Амазон, то счет должен быть очень большим, чтобы управляться с таким “минимальным лотом”. Поэтому у инвесторов, которые предпочитают входить в актив постепенно могут быть сложности

Текущая цена не кажется мне слишком завышенной. В то же время, если акции компании упадут до уровней доковидных максимумов, т.е. до 2300-2600 – в этом не было бы никакой катастрофы и это никак не повлияло бы на качество актива. Рынки сейчас “высокие”. И многое будет зависеть от внешних макроэкономических факторов

Сама же компания, на мой взгляд, очень хорошая. И на горизонте 5-10 лет я вижу апсайд по текущим котировкам. Поэтому продолжаю удерживать в портфеле и задумываюсь о том, чтобы, при хорошей возможности – добрать

Берегите депозиты – инвестируйте с умом!