Всем привет! Я продолжаю свой челендж и рассчитываю сделать анализ ста компаний до конца года. Мне это нужно для того, чтобы развить навык экспресс анализа по основным показателям. Хочу довести это до автоматизма! Сегодня обзор Майкрософт: великолепного представителя из семейства Фангман!

Ранее делал пост о пошаговом плане инвестора. Он до сих пор актуален. И спустя почти 2 года после начала ведения публичного портфеля я по прежнему считаю: разбирать компании важно и нужно. Причем, самому. Зачем? Правильно: чтобы научиться и принимать решения самостоятельно!

Обзор отрасли

В долгосрочном графике по сектору, в целом, нет уровней поддержки или сопротивления. То, как меняется наша жизнь – находит отражение в сводном графике всех компаний, которые представлены в секторе. Рост, рост, и еще раз, рост

Долгосрочный график

Сейчас сложно в это поверить, но Майкрософт целых 10 лет складывался на 75% от своей пиковой стоимости в кризис доткомов. Но, в целом, график компании, исторически, растущий. И это открывает широкие возможности для долгосрочных инвесторов с горизонтом 10-20 лет

Я смотрю графики в сервисе Трейдинг Вью. Пост о том, как это делать – здесь.

О компании Майкрософт

Майкрософт – одна из крупнейших корпораций в мире, разрабатывает, лицензирует и осуществляет поддержку решений в сфере софта, цифровых сервисов, устройств и законченных решений как для частного и коммерческого использования, а так же инфраструктурных решений. Майкрософт активно развивает облачные сервисы, среды и сервисы для разработчиков, имеет консультационные, обучающие и сертифицирующие подразделения в сфере высокотехнологичных решений. Компания поставляет игровые решения, аксессуары для персональных компьютеров, планшетов, и развлекательных консолей. Майкрософт так же развивает рекламное и поисковое подразделение.

Компания Майкрософт – это Мега кап с рыночной оценкой 2,5 триллиона долларов! Другими словами, рынок считает что компания из Рэдмонда с учетом ожиданий, финансовых показателей, будущей доли рынка и прибылей стоит именно столько, сколько стоит

Но нам важно понять, не ошибается ли рынок. Поэтому смотрим фундамент!

О том, какое значение имеет рыночная капитализация компании – можно почитать здесь

Основная деятельность

Кстати, по презентации вполне можно судить об отношении компании к инвесторам.

Майкрософт делает упор на следующие сферы: Applications and Infrastructure, Data and AI, Developer Tools, Power Platform, Modern Workplace, Business Applications, Security,Gaming

Ниже разбивка по выручке за 2020-й год, чтобы было понятно, на каких рынках компания делает деньги:

Productivity and Business Processes: 46 ярдов $ Это бизнес направление и клиенты (компании)

Intelligent Cloud: 48 ярдов $ (это облачные технологии, на которые завязан как бизнес сегмент, так и обычные пользователи)

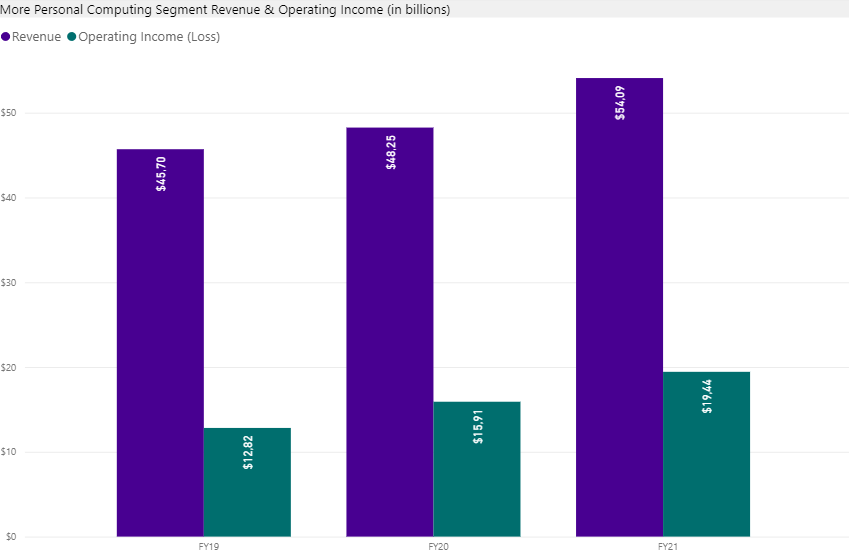

More Personal Computing: 48 ярдов $ (персональные сервисы для таких как я и Вы)

Кстати, все необходимые данные по интересующей Вас компании можно найти, если загуглить, например “IR Microsoft”. Вы попадете в раздел Invest Relations компании. Все цифры есть в отчете по форме Q-10

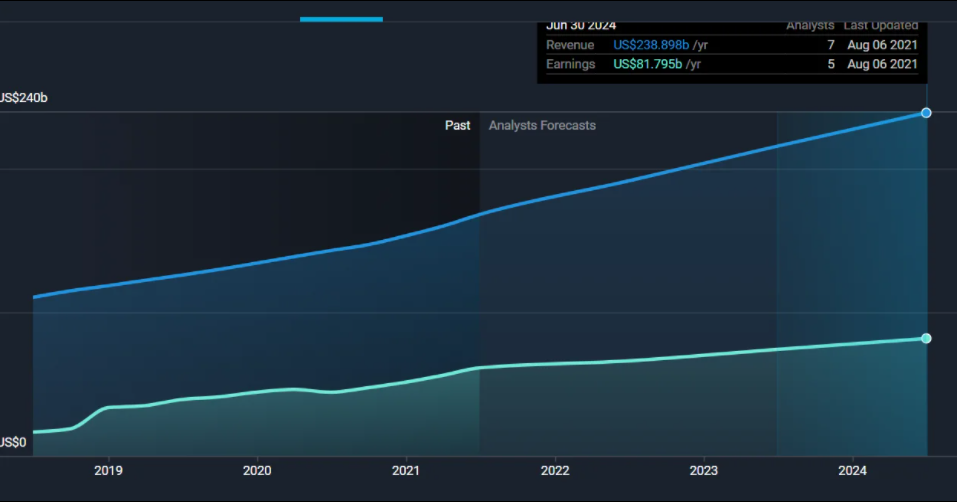

Динамика выручки и прибыли Майкрософт

Как видите, основной залог роста и развития компании – это ее растущая выручка. Из года в год. По прибыли у компании смешанная динамика. Но это связано, на мой взгляд, с запуском новых направлений, которые в будущем обеспечат процветание компании.

Но, в целом, данные по прибыли в сравнении с 15-19 годами, где было 12-15 миллиардов долларов – сейчас фантастические! И это 61 миллиард долларов.

На графике: сияя гистограмма – выручка. Зеленая гистограмма – прибыль. Желтые точки – это усредненная динамика (обычное среднее за период). Крестики – это коэффициент P/S на выручке. И P/E на прибыли.

Если Вам интересно, какими видами анализа я пользуюсь, то вот пост! А свои инструменты анализа я разобрал здесь!

Прибыльность и маржинальность Майкрософт

Как видите, в сравнении с 2010-м годом грязная маржинальность упала до 60 % (было в районе 80%). Но это произошло без существенной потери операционной маржи. А чистую маржу компании удалось сохранить и это говорит об эффективности бизнеса и умении приспосабливаться к меняющимся условиям!

На скрине выше:

Синим обозначена “грязная маржа”. Пост здесь

Зеленая гистограмма – “чистая маржа”. Пост здесь

Оранжевая линия – операционная маржа

Обзор Майкрософт: Волатильность

С недавнего времени я смотрю волатильность в трейдинг вью. Индикатор называется HV. Ранее делал это в симпливоллстрит, но не вижу особой разницы.

Текущая волатильность Майкрософт за год составляет 32%. Это означает, что актив качается туда-сюда в рамках этого диапазона. Преимущественно, конечно, вверх, так как рынок растущий. Но может и вниз.

32% это довольно большое значение для такой крупной компании. Но мы все помним коронакризис, которые не щадил даже большие и прибыльные компании.

Исторически, компания колеблется в диапазоне 20-30%. И я бы принимал решение в нижнем диапазоне этого значения

У меня есть пост о том, что такое волатильность и как с ней работать

Оценка стоимости Майкрософт

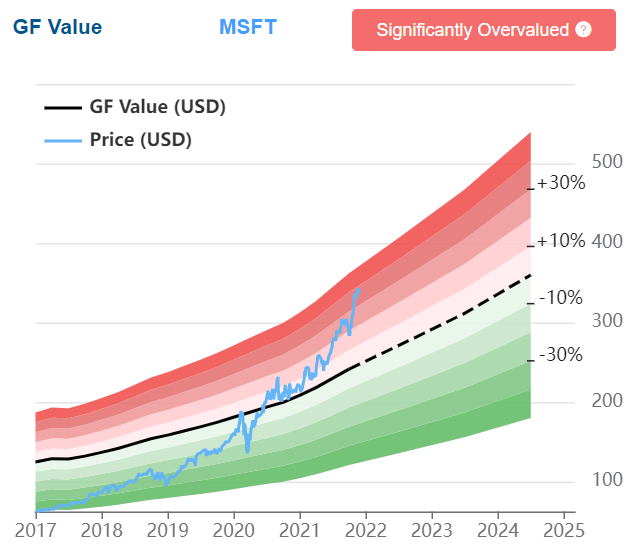

Итак, по мнению робоадвайзера Гуру Фокус – Майкрософт значительно переоценен на текущий момент и диапазон переоценки составляет от 20 до 30%. Так же можно посмотреть прогнозы по цене актива у любого брокера. И многие из них сейчас дают дальнейший апсайд по компании. Верить ли текущей оценке?

Важно понимать, что все, что касается оценки – носит субъективный характер. Мнения могуот отличаться от “фактов”. Поэтому важно иметь свою позицию и придерживаться сбалансированного взгляда на вещи. Поэтому смотрим фундамент

P/S: сколько выручек стоит компания

Итак, на графике мы видим, что долгое время P/S Майкрософта был в районе 3-5. Потом с 2018-2019 года показатель резко вырос до текущего момента практически в 3 раза.

Это не имеет отношения к росту выручки (ведь S = sales = выручка). Это можно трактовать как то, что инвесторы готовы платить за выручку Майкрософта в 3 раза больше чем, скажем, 10 лет. Т.е. 1 доллар выручки подорожал аж в 3 раза! И это, безусловно, для долгосрочного инвестора не очень хорошая ситуация… Ведь такой “разгон” котировок компании может быть связан со спекулятивным интересом

Средний P/S по рынку (данные Насдак) составляет 3.2.

Таким образом, Майкрософт растет по этому показателю быстрее, чем рынок, в среднем.

Это может говорить:

А) о перегретости компании

Б) о том, что участники рынка закладываются и на дальнейший рост интернет технологий в структуре экономики

Чему верить – дело Ваше, но учитывать стоит оба фактора.

У меня есть пост, что такое P/S простыми словами

P/E: сколько прибылей стоит компания

Майкрософт не выглядит переоцененным на горизонте предыдущих 5-ти лет. До сих пор. Даже при текущей рыночной оценке

Однако, помните, что Макйрософт показал прибыль по году в размере 60 миллиардов долларов. А 5 лет назад показывал 15. Является ли это нестандартным всплеском или же новой реальностью? От этого и зависит, как рынок будет оценивать компанию. Если в следующем году прибыль составить в районе 60 миллиардов и компании удастся ее показать, значит мы в коридоре 30 – 40. Если же это был всплеск, я бы ориентировался на среднее значение P/E для компании в 28. А значит актив переоценен

Кстати, у меня есть подробный пост, который поможет разобраться в P/E

Обзор Майкрософт: будущий рост

В ближайшие 4-6 лет апсайд по выручке почти + 80%. Апсайд по прибыли + 40-50%. Это означает, что при реализации прогнозов актив может продолжить рост. А при сильной коррекции – восстановиться довольно быстро. Т.е. возможная спекулятивная паника не должна серьезным образом затронуть долгосрочную историю компании из-за хорошего потенциала по прибыли и выручке

Актив vs S&P 500

С начала 2020 года Майкрософт вырос в 3 раза больше, чем широкий американский индекс СНП500. Сохранит ли компания текущую тенденцию, или актив уже перегрелся?

Мое мнение

Майкрософт – это интересная для долгосрочных инвестиций компания. У нее исторически растущий график, сильные показатели по прибыли, выручке, великолепная маржинальность, большие запасы денег. Ресурсов хватит и на дальнейшее развитие текущих направлений и на старт новых. Рынок сбыта компании диверсифицирован по трем направлениям и это прекрасно!

Да, компания стоит недешево. И по P/S и по P/E мы видим значительную переоценку по отношению к среднерыночным значениям. Но денег в системе сейчас очень много. И рынок проходит переоценку по сравнению с прошлым десятилетием. Конечно, в первую очередь, дорожают высококлассные компании. А Майкрософт таковой, на мой взгляд, и является

Есть и минусы. В истории компании были периоды, когда в течение 10 лет актив падал. Это был вялый понижательный флэт и немногие долгосрочные частные держатели пережили это время. Поэтому нужно иметь в виду. Какой бы классной не была компания с точки зрения рынка, финансов и фундаментальных показателей, когда по основным метрикам она находится на хаях (а сейчас это так) может быть период разгрузки, выпуска пара. И происходить это может не один и не два и не три года

Я держу приличную позицию на Майкрософт в рамках своей стратегии. Сейчас активно не добираю, но и распродавать не планирую. Это качественный, надежный актив, который, если набирать годами, уверен, так же годами и будет занимать достойное место в портфеле!

Для тех же, кто только планирует входить, я не могу сказать что актив слишком дорог. Майкрософт – это одна из самых прибыльных компаний в мире. Но рынки сейчас дорогие, в целом. И это связано не столько с деятельностью конкретной компании. Эффект “хайпа” усиливается бешеным принтером ФРС. Который, рано или поздно, придется остановить. Про это стоит помнить!

Обзор Майкрософт не преследует цели предсказать будущие котировки компании или же причины для входа или выхода. Это попытка посмотреть на компанию немного глубже со стороны ее финансовых коэффициентов

Всем удачи и успехов в инвестициях!