Всем привет! Сегодня обзор Нвидиа. Компания приналдежит к “золотому клубу” Фангманов. А то, что происходит с котировкамим компании нельзя назвать не иначе как чудом. Перформанс акций Нвидиа с начала 2020 года составил более 400%. И это у зрелой компании! Разбираемся, в чем тут дело и действительно ли инвесторы сильно рискуют, покупая актив на текущих уровнях

Вновь прибывшим напоминаю, что у меня есть небольшой план разобрать около сотни компаний в течение текущего года чтобы набить руку в экспресс анализе и делать это автоматически. Большая часть разборов лежит на площадке Яндекс Дзен здесь. Но, с недавнего времени я публикую все новые лонгриды на своем персональном сайте, а Дзен останется площадкой для обсуждений.

Из недавних разборов могу порекомендовать: Майкрософт, Амазон, Гугл, Фейсбук и Эпл. Таким образом, из Фангманов осталось разобрать Нвидиа и Нетфликс. И переходим к полупроводникам

Обзор отрасли

На отраслевом графике S&P 500 Semiconductor & Equipment [Ind] ($U9FB) Вы можете видеть, что отрасль полупроводников примерно с 2016 года находится в активной фазе роста. В 18-19 году было некоторое охлаждение, консолидация. И текущий, подстпандемический хайп показан мощной свечой, которая пробила трендовую линию (выделил зеленым цветом). Стал ли мир резко потреблять намного больше полупроводников, чтобы подобный хайп был обоснованным? Не думаю. А вот логистические проблемы в миремогли привести к такому эффекту

Долгосрочный график

Компания Нвидиа консолидировалась почти 15 лет в очень широком волатильном флэте с 2000 примерно до в015 года. А потом началось то, что происходит сейчас и это показано на графике стрелками. Почти горизонтальный рост

Я, как долгосрочный инвестор, более склонен выбирать плавные графики, с понятным уверенным ростом, как у Майкрософт или Гугл. Поэтому такие “всплески” мне нравятся не очень. Однако те, кто верил в компанию и набирал ее в портфель лет 10, сейчас испытывают удовлетворение от инвестиций

Я смотрю графики в сервисе Трейдинг Вью. Пост о том, как это делать – здесь.

Обзор Нвидиа. О компании

Нвидия – пионер в сфере графических ускорителей. Компания специализируется на продуктах и платформах для все возрастающего рынка гейминга, профессиональной визуализации, дата центров и автомобилей. Компания считает, что ее продукция глубоко почитаемся среди пользователей компьютеров, начиная от геймеров, заканчивая дизайнерами и учеными. Работа Нвидиа находится в авангарде важнейших технологических мегатрендов.

Вот так вот компания себя позицианирует. Не скромно, конечно 🙂 Но, если понимать, чем они занимаются и какого уровня их продукты – уверен, что пафос обоснован!

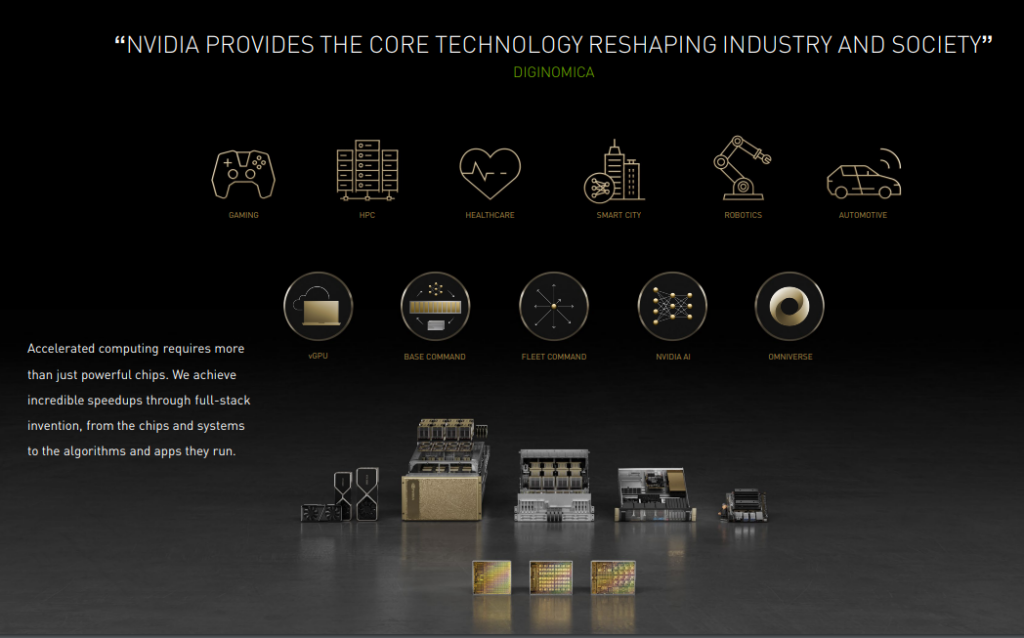

Из презентации Нвидиа можно видеть основные, фокусные направления дейятельности компании:

- Гейминг, облачный гейминг

- Здравоохранение

- Умный горот

- Роботы

- Управляющие чипы для автомобильных и иных транспортных систем

- Искуственный интеллект

- Чипы

- Виртуальные вычисления

- Суперкомпьютеры

- Омнисфера и многое многое другое

На сегодня Нвидиа объединяет более 2.5 миллиона разработчиков по всему миру.

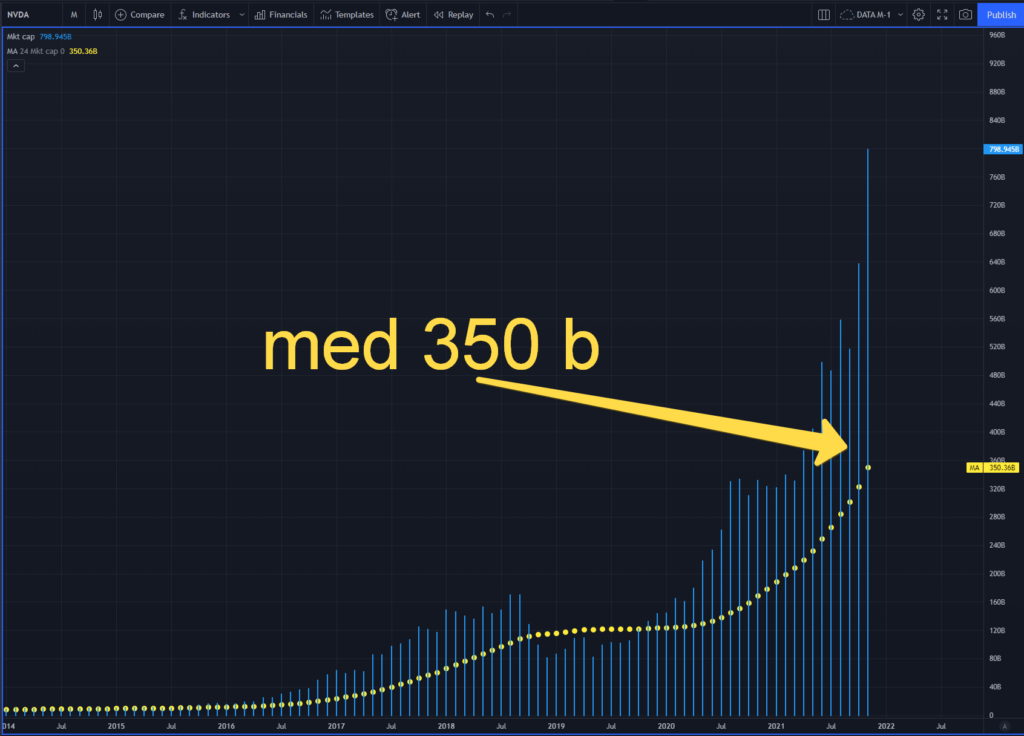

Усредненная рыночная капитализация Нвидия (желтые точки) на сегодня примерно 350 миллиардов долларов. Однако, в результате невероятного роста котировок, текущая рыночная капитализация, которая составляет более 700 миллиардов долларов, оторвалась от средневзвешенной капитализации почти на 50%. На мой взгляд, либо идет глобальная переоценка бизнеса Нвидиа. Либо, несмотря на то, что перед нами уникальная компания, речь идет про ценовой пузырь. Надо разбриаться

О том, какое значение имеет рыночная капитализация компании – можно почитать здесь

Обзор Нвидиа. Основная деятельность

Давайте посмотрим, чем живет Нвидиа. Из чего состоит структура продаж компании (квартал)

Гейминг. 3.2 миллиарда долларов.

Дата центры: 2.9 миллиарда долларов

Профессиональная визуализация (здесь развлечение, здравоохранение, автомобили, архитектура Ampere и т.д.) 577 миллионов долларов

Чипы для автомобилей. Это платформа Nvidia Orin для автомобилей следующего поколения. 135 миллионов долларов

Описани ключевых бизнесов Нвидиа. Выше мы посмотрели выручку по ключевым направлениям в долларах. Ниже разбивка по процентам в структуре выручки. Как видно, Игровые сервисы и Дата центры пока что составляют 90% выручки компании. Т.е выручка Нвидиа диверсифицирована как минимум по двум различным, хоть и связанным между собой, направлениям.

Кстати, все необходимые данные по интересующей Вас компании можно найти, если загуглить, например “IR Microsoft”. Вы попадете в раздел Invest Relations компании. Все цифры есть в отчете по форме Q-10

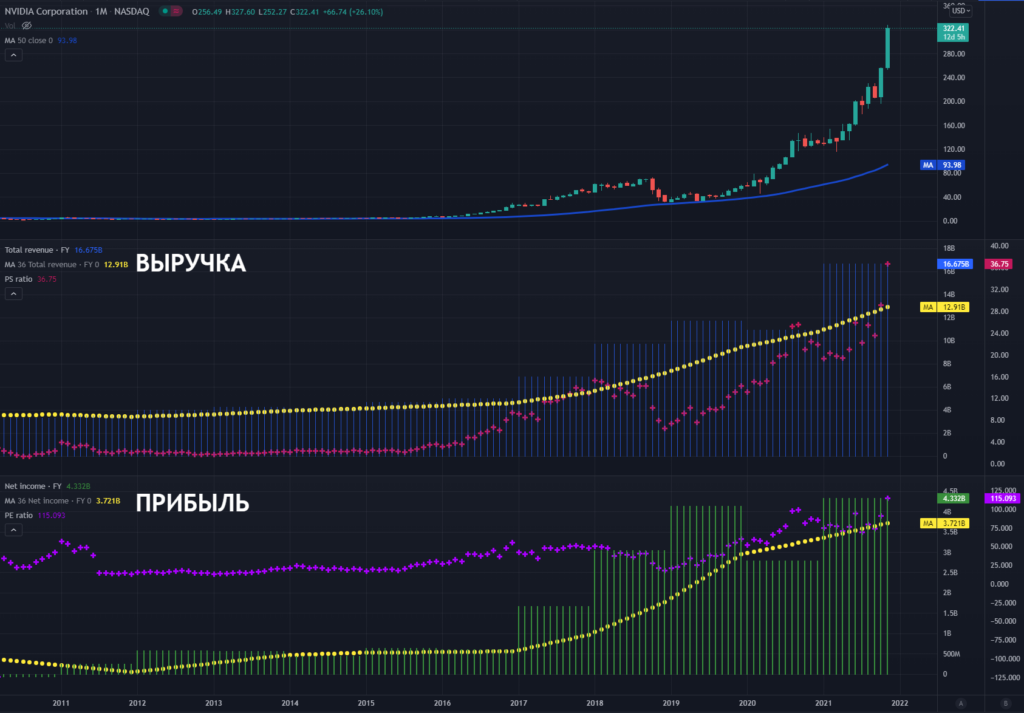

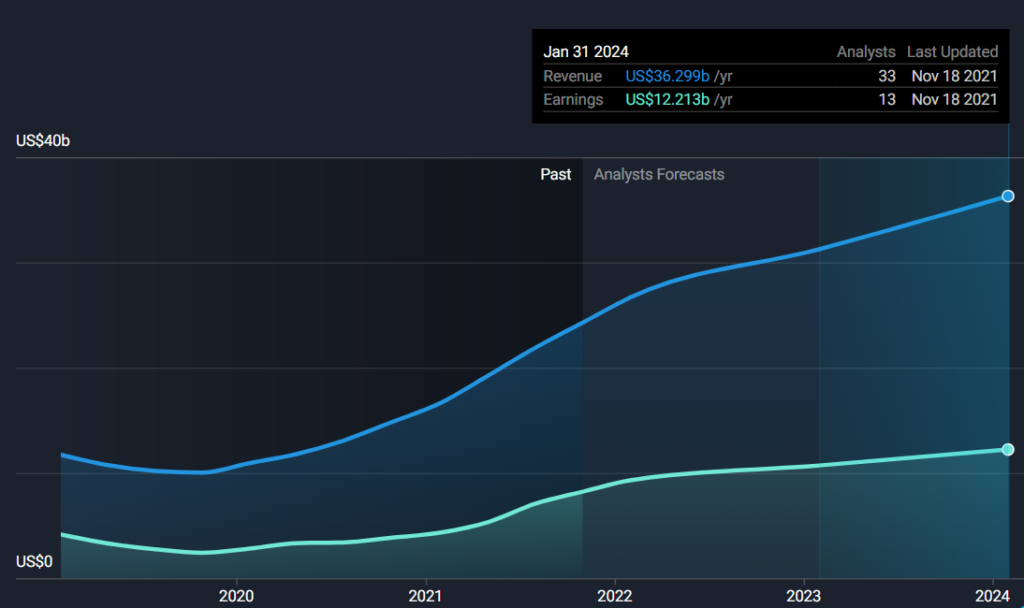

Динамика выручки и прибыли

На данном слайде динамика выручки и прибыли Нвидиа. Как видно, и то и другое показывает синхронный, стабильный и уверенный рост. Да, возможно, показатель прибыли (зеленая зона), растет не так уверено, в предыдущие несколько лет, как выручка. Но, если взять усредненное, размазанное по годам значение роста прибыли (желтые точки на зеленом графике) – то все ок

На графике: сияя гистограмма – выручка. Зеленая гистограмма – прибыль. Желтые точки – это усредненная динамика (обычное среднее за период). Крестики – это коэффициент P/S на выручке. И P/E на прибыли.

Если Вам интересно, какими видами анализа я пользуюсь, то вот пост! А свои инструменты анализа я разобрал здесь!

Прибыльность и маржинальность

Нвидиа имее высокую маржинальность бизнеса, порядка 25%. И это несмотря на то, что компания, по сути, имеет дело с объектами физического мира (процессоры, дата центры). Мы не увидим здесь фантастической маржинальности под 50% как у компаний Виза или Мастеркард. Тем не менее, для специфици бизнеса Нвидиа маржинальность 25% – это круто. Плюс, компания активно создает свою метавселенную и развивает платформенные решения. И маржинальность там, на мой взгляд, будет выше, чем средняя по компании. Т.е. потенциал здесь есть. Хотя, на графике, мы видим некоторое снижение маржинальности в предыдущие несколько лет

На скрине выше:

Синим обозначена “грязная маржа”. Пост здесь

Зеленая гистограмма – “чистая маржа”. Пост здесь

Оранжевая линия – операционная маржа

Обзор Нвидиа. Волатильность

У Нвидиа дакая волатильность… Для примера, волатильность Американского широкого индекса СНП 500 составляет менее 20%. Текущая волатильность Насдак – это 23%. Когда меня спрашивают про волатильность – я всегда отвечаю: она может работать в обе стороны. Сегодня + 70%. Завтра -70%. И это основной риск для долгосрочных инвесторов. Основной риск и для портфеля, и для нервов

У меня есть пост о том, что такое волатильность и как с ней работать

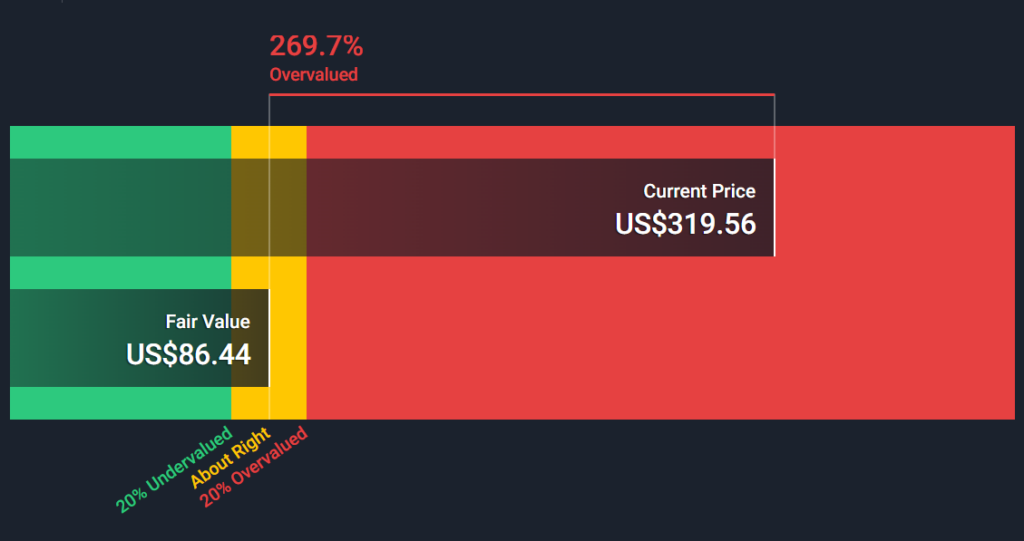

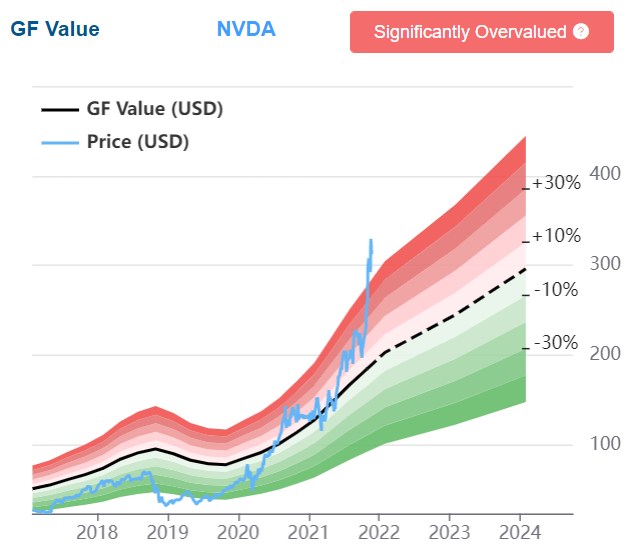

Оценка стоимости Нвидиа

По мнению Симпливоллстрит Нвидиа переоценена примерно…. в 2.5. раза. И робоадвайзер не видит проблем в том, чтобы актив сложился процентов на 60-70 и при этом был нормально оценен. Это DCF модель.

Гуру фокус так же считает, что цена Нвидиа находится в Астрале. Модель Гуру фокуса даже названия для текущих котировок НВИДИА не имеет. Т.е. цена Нвидиа находится за пределами всех возможных моделейробоадвайзера

Другие источники, которые я видел говорят о дичайшей переоценке актива. Давайте смотреть коэффициенты: так ли это

P/S: сколько выручек стоит компания

Коэффициент P/S по Нвидиа на исторических хаях. Никогда в истории выручка компании Нвидиа не стоила так дорого… Значение для компании, имеющей плотную связь бизнеса с объектами физического мира (в отличие от разработчиков софта, например), составляет 35. Среднее значение 21.

Средний P/S по СнП 500 примерно 3.2 сейчас (данные Насдак). Считаетс, что при значении более 10 компания не подходит для долгосрочных инвестиций в моменте.

На мой взгляд, P/S Нвидиа находится заоблачно высоко. По сути, одна капитализация Нвидия составляет 35 ее годовых прибылей. Т.е. нужно 35 лет с текущими показателями, чтбы “отбить” текущую рыночную капитализацию. Это, конечно, очень долго

У меня есть пост, что такое P/S простыми словами

P/E: сколько прибылей стоит компания

Средний P/E Нвидиа составляет 77. А текущее значение 112. Это означает, что компании нужно трудиться 112 лет, чтобы прибылью отбить текущую рыночную капитализацию. Считается, что среднее значение по рынку около 20. Лучшие компании стоят в диапазоне 30-60. Нвидиа значительно переоценена и здесь.

Кстати, у меня есть подробный пост, который поможет разобраться в P/E

Озор Нвидиа. Будущий рост

Аналитики считают, что в ближайшие несколько лет выручка Нвидиа может удвоиться. А прибыль даже утроиться. Примерно такие же ожидания и по Визе, и, отчасти, по Мастеркарду. Это мощный внушительный апсайд. Однако, надо понимать, что пронгнозы и предсказания сбываются не всгеда. Иногда частично. А иногда и вовсе нет. Никто не предполагал такой 2020-й год, например. Поэтому я был бы осторожен с прогнозами

Тем не мменее, ожиадиня по компании великолепные

Актив vs S&P 500

Нвидиа оторвалась от динмики СНП 500 примерно в 10 раз с начала 2020 года. С одной стороны, это хорошо для тех, кто держал актив 5-10 лет. Есть возможность взять невероятную прибыль. С другой стороны, если что-то уже очень сильно выросло, то, рано или поздно, актив может направиться к среднерыночным значениям. Я говорю про накопленный потенциал коррекции

Мое мнение

Нвидиа – это невероятная, инновационная компания, которая работает на острие мегатрендов в технологиях. И компания развивает свою метавселенную. Бизнес довольно маржинален (25%), но, далеко не в топах по маржинальности. Бизнес довольно крупный: выручка 16 миллиардов, прибчль 4 миллиарда долларов. Но не мегакрупный. Мы знаем, что есть компании с выручкой более 100 миллиардов долларов, прибыль которых исчисляется десятками миллиардов долларов. Прибыль и выручка растет и аналитики прогнозируют ее дальнейший уверенный рост. И это позитивные моменты. Благодаря мощному “рисерч энд девелопмент” направленю Нвидиа находится в авангарде технологий, в лидерах отрасли и успешно защищает свои позиции. Нвидиа хорошо диверсифицирована по продажам и наращивает диверсификацию через развитие сектора чипов для автомобилей и профессиональной визуализации

Какие же минусы? Очень дорого. По всем коэффициентам. Даже на горизонте 4-5 лет компания не станет Мегамощной по прибыли и выручке, т.е. не достигнет такого размера, когда несколько десятков миллиардов долларов прибыли позволяли бы решать любые проблемы конкуренции и развития.

Даже если самые смелые прогнозы аналитиков сбудутся и выручка компании удвоится за 3-4 года. И если цена при этом с текущего момента вообще не вырастет, то мы увидим P/S в районе 20, что тоже очень дорого. А, учитывая хайп вокруг компании, маловероятно, что цена могла бы быть на месте. Т.е. улучшения показателя P/S пока не предвидится за счет роста выручки. Он может улучшиться только за счет падения котировок на 50-70%.

То же самое мы видим и в отношении параметра цена/прибыль. Чтобы сбросит текущий P/E 112 на нормальные значения в районе 30 при отсутвии роста котировок в ближайшие 4 года, прибыль должна учетвериться за это время. Это самый оптимистичный прогноз. Возможно, он сбудется, возможно, нет. Но будет ли рынок держать компанию без роста котировок 4-5 лет? Маловероятно. Значит цена может продолжить рости и форвардный P/E не улучшится до нормальных значений на этом горизонте. Улучшиься он может, если параметры прибыли прогнозные реализуются в неоптимистичном сценарии и котировки упадут на 50%

Т.е. Нвидиа при всех рассмотренных сценариях либо останется переоцененной на горизонте 4-5 лет, либо вернется к сбалансированной по коэффициентам стоимости за счет падения котировок

И то и другое для долгосрочного инвестора на среднесрочном горизонте 3-5 лет не очень то интересно. И в этом основной риск. Коэффициенты Нвидиа на сегодня нерыночные. Поэтому я бы был очень внимателен на месте долгосрочных инвесторов при рассмотрении открытия долгосрочных позиций от текущих уровней. Риски есть.

Всем хороших инвестиций: берегите депозиты! #Invest Tonic