Всем привет! Сегодня обзор компании Тесла 🙂 Я специально тянул время, так как мне хотелось сначала посмотреть традиционных автопроизводителей, чтобы, затем, сравнить новомодную компанию с уже устоявшимися игроками рынка. Разбираемся, чем занимается TESLA, стоит ли инвестировать в Тесла в долгосрок и стоит ли покупать акции компании.

Ранее я выложил обзоры Форд, Фольксваген и GM. Мы посмотрели Mercedes-Benz Group AG, Феррари и японских автопроизводителей. Поэтому сегодняшнюю информацию можно сравнить с основными метриками традиционных автоконцернов по ссылкам. Поехали!

Обзор отрасли

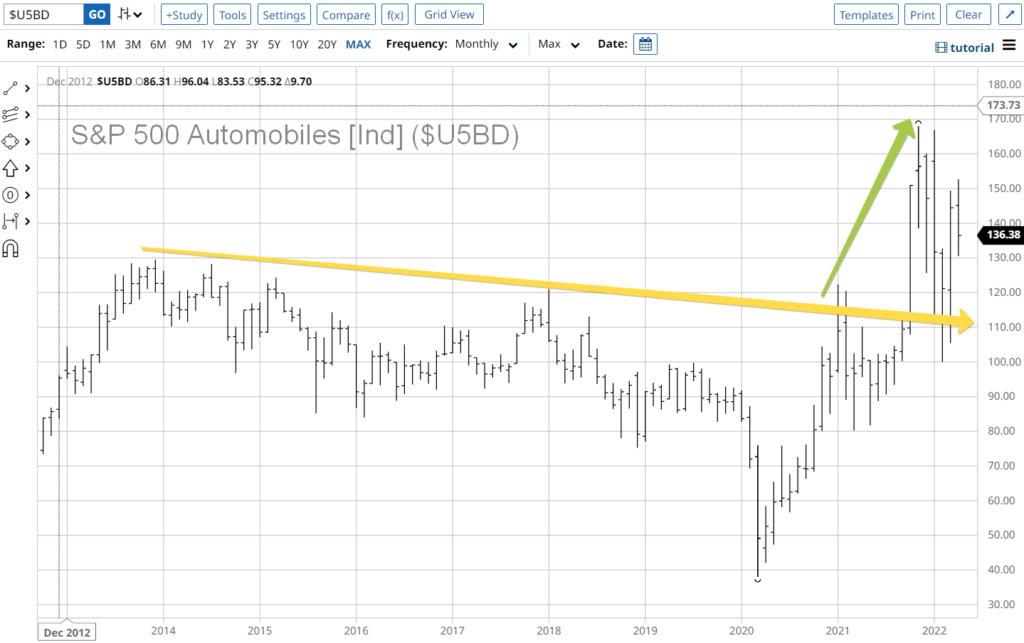

Мы видим, что на графике индекса автопроизводителей пока все без изменений. В 2020-2021 году произошел пробой многолетнего тренда на снижение котировок акций автопроизводителей. Возможно, это тот самый рефрэшмент, связанный с зеленым энергопереходом и электрокарами. Посмотрим, выживет ли тренд в период инфляционной турбулентности.

Обзор Tesla. Долгосрочный график

Долгосрочный график Теслы на длинном таймфрейме выглядит как боковик-хайп-боковик-хайп. Связано это, скорее всего, с психологическим фактором. Сначала инвесторы не верят, а оставшиеся держатся. Потому все вдруг начинают верить и это провоцирует надувание рыночной капитализации. Так бывает с незрелыми компаниями. Сейчас Тесла – вполне себе приличный автопроизводитель. По объемам компания обгоняет уже некоторых японцев (но об этом позже). Поэтому жду изменения поведения графика Теслы в связи со зрелостью. Поставил знак вопроса. Поскольку хайп, по всей видимости, остановился. Возможно боковик или вялый рост на горизонте нескольких лет. Будет ли падение? Об этом ниже, когда будем смотреть фундамент. Логика же долгосрочного графика, надеюсь, понятна

Я смотрю графики в сервисе Трейдинг Вью. Пост о том, как это делать – здесь.

О компании

Комапания работает в секторе Consumer Discretionary (потребительские товары не первой необходимости)

Индустрия: Automobile Manufacturers (производители автомобилей)

Страна: США

Количество сотрудников: 70 000 +

Обзор бизнеса

Компания TESLA занимается проектированием, разработкой, производством, продажей, сдачей в аренду автомобилей и энергетических систем

Бизнес компании разделен на 2 сегмента:

- Автомобили

- Энергия (оборудование для производства и хранения)

Так же компания представляет услуги по финансированию и лизингу.

Тесла сейчас стоит в районе триллиона. Я всегда вывожу график усредненной капитализации (желтая линия), чтобы убрать “рыночный шум” колебаний цены. Сейчас и средняя за пару лет и текущая рыночная капитализация в одной точке. Что говорит о том, что сейчас актив по этому параметру сбалансирован.

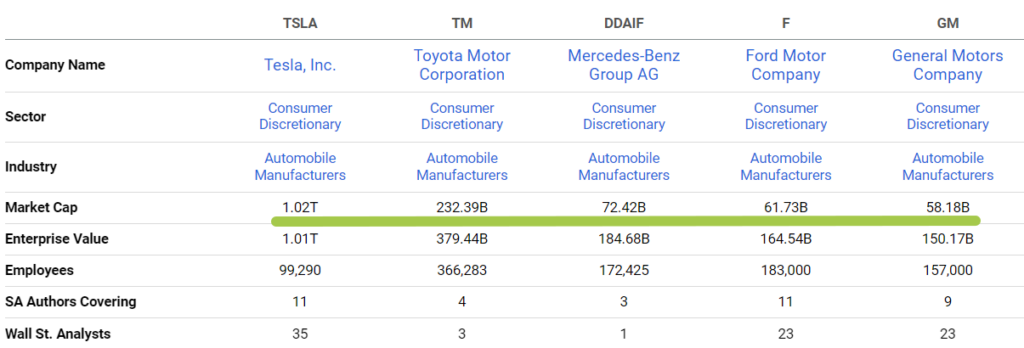

Насколько оправдана такая рыночная оценка? Я не знаю. Но, для сравнения, вывел график капитализации других рыночных производителей. И, как видите, даже тойота, которая производит около 10 миллионов авто в год стоит сейчас в 4 раза дешевле

О том, какое значение имеет рыночная капитализация компании – можно почитать здесь

Обзор TESLA. Основная деятельность

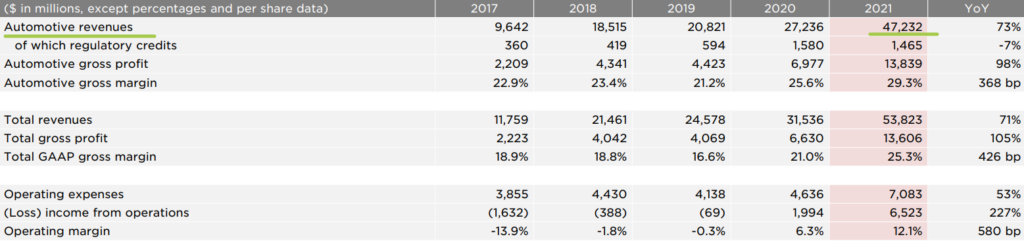

Структура продаж компании TESLA почти полностью связана с основной деятельностью. Причем, речь идет про значительное увеличение выручки по сравнению с прошлым годом. Аж на 71%

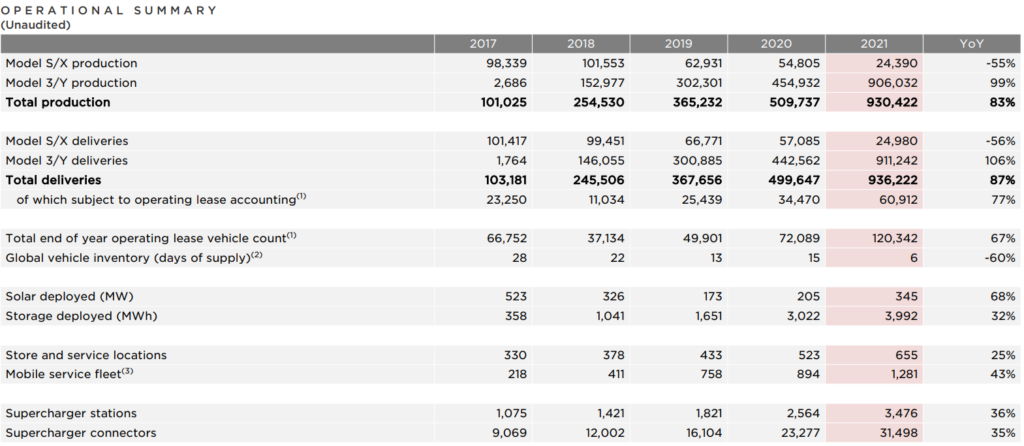

Чем занимается компания Тесла – можно посмотреть в ее операционном отчете.

Количество поставленных автомобилей за 2021 год составило 936 тысяч. Чтобы понять, много это или мало, сравним с традиционщиками. Тойота 9.6 миллиона, Фольксваген 9 млн, Форд 4 млн. GM 6 млн., Даймлен 2 млн. Хонда 2.6 млн, Ниссан 1 млн. Субару 860 тысяч.

Т.е. пока что Тесла поставляет 1 миллион автомобилей из примерно 85 миллионов производимых в мире ежегодно. Много это или мало? Решать Вам. На мой взгляд – это не мало. Но и до суперконцернов, таких как Тойота или Фольксваген – Тесле, пока что, очень далеко.

Так же из отчета видно, что введено 345 мегаватт мощности солнечной энергии, около 4 гигаватт систем хранения, открыто 655 магазинов и сервисных станций, добавлено 3476 суперчарджеров.

В первом квартале 2022 года Тесла поставила 310 тысяч автомобилей, так что 2022 год, скорее всего, станет годом, когда продажи компании превысят 1 миллион автомобилей. Чем ответят конкуренты?

? Кстати, все необходимые данные по интересующей Вас компании можно найти, если загуглить, например “IR Microsoft”. Вы попадете в раздел Invest Relations компании. Все цифры есть в отчете по форме Q-10

Ниже мы рассмотрим финансовые показатели и коэффициенты компании TESLA

Ключевые технологии Тесла.

- Автопилот и системы автономного вождения. Компания увеличила количество бета тестовых автомобилей с нескольких тысяч до 60 тысяч.

- Автомобильный софт. Компания периодически выкладывает новые фичи, поддерживая статус “тесла=гаджет”

- Оптимизация производства батарей и сборки автомобилей. Именно здесь Тесла видит свои ключевые преимущества по повышению конкурентоспособности в цене

Данные ключевые технологи – то, где Тесла видит точки своего роста.

Динамика выручки и прибыли

На графике: сияя гистограмма – выручка. Зеленая гистограмма – прибыль. Желтые точки – это усредненная динамика (обычное среднее за период). Крестики – это коэффициент P/S на выручке. И P/E на прибыли.

Выручка растет равномерно, что гуд. А вот прибыль – она, фактически, совсем недавнее явление. Т.е. компания прибыльна всего лишь 2 года. Поэтому по общему правилу – Тесла в этом виде является непредсказуемой компанией, так как нельзя проследить динамику прибыли хотя бы за 5 лет, а лучше за 10. Но здесь Тесла непредсказуема как и любая другая инновационная компания.

В виджете выше можно посмотреть основные финансовые показатели компании Тесла. Рекомендую это сделать, если Вы смотрите компанию в первый раз. Хотя бы одним взглядом.

Если Вам интересно, какими видами анализа я пользуюсь, то вот пост! А свои инструменты анализа я разобрал здесь!

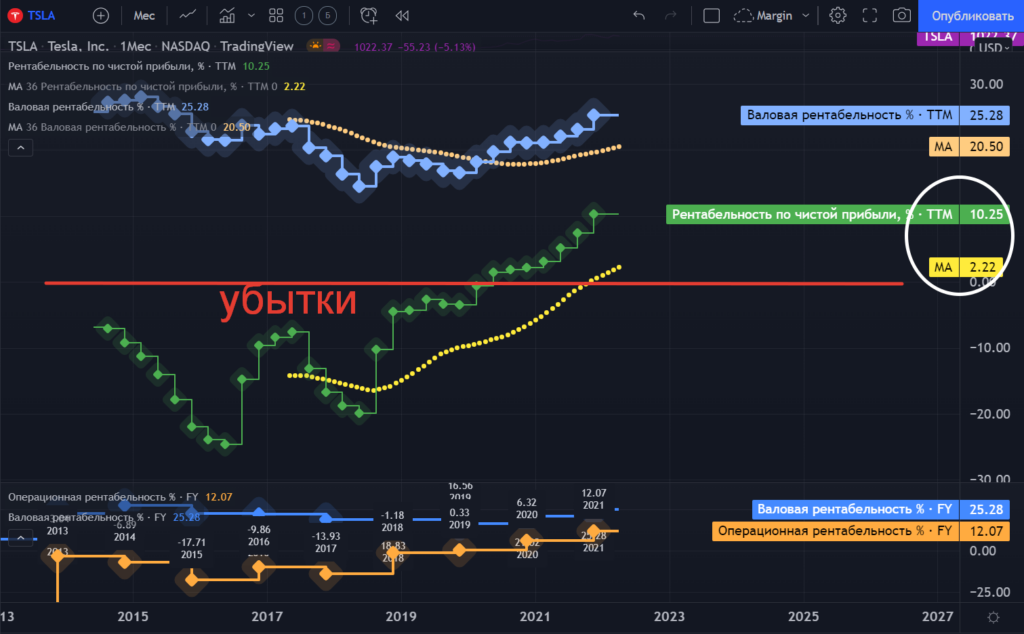

Обзор TESLA. Маржинальность (прибыльность)

Компания TESLA заявляет сильные значения по чистой маржинальности до 10% по году. Это на уровне Тойоты. И выше ряда других производителей. Но, усредненное значение (желтые цифры) пока что на уровне 2%. Т.е. мы не знаем, это стабильные значения маржи или нет. Но, в любом случае, заявка серьезная!

На скрине выше:

Синим обозначена “грязная маржа”. Пост здесь

Зеленая гистограмма – “чистая маржа”. Пост здесь

Оранжевая линия – операционная маржа

Обзор TESLA. Оценка стоимости

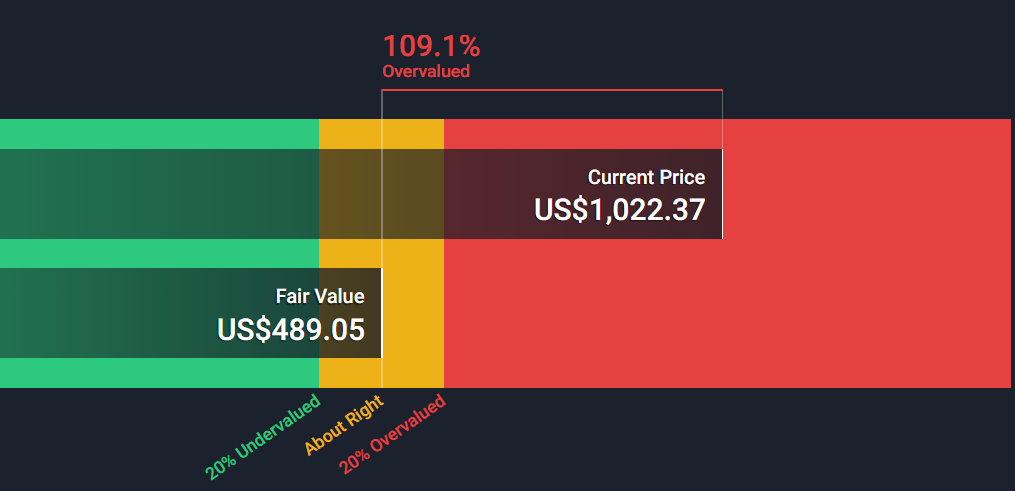

Симпливолл (основа DCF модель) считает, что Тесла должна сложиться на 50%, чтобы стоить справедливо на данный момент. Т.е. компания переоценена на 110%.

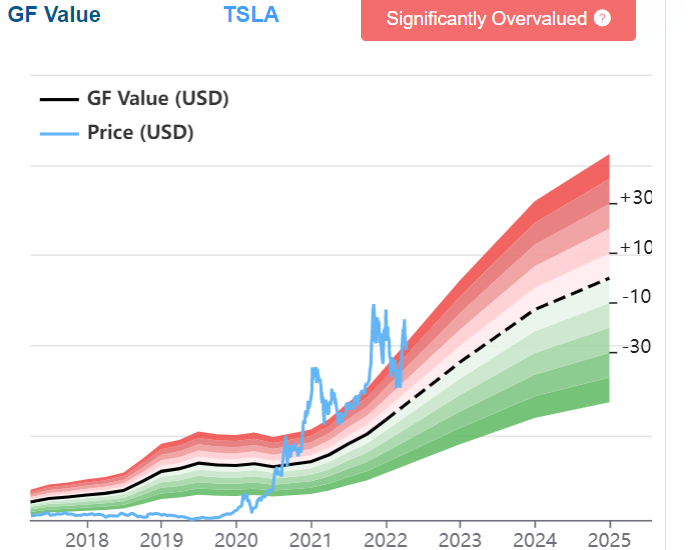

Сервис Гуру Фокус оценивает текущую стоимость компании TESLA как “невероятно переоценена”. В пределах более чем 50%. Тем не менее, из графика Гуру фокуса мы можем видеть, что черная линия, как сбалансированная цена, направлена вверх, т.е. сервис считает, что ценность актива будет во времени показывать впечатляющий рост, и при отсутствии роста котировок и наличию роста ценности, справедливая цена догонит рыночную года через 2-3

P/S: сколько выручек стоит компания

Прайс ту сейлз (P/S) компании TESLA на сегодня 19, а средний – 17. При том, что, в среднем, автомобильный завод стоит меньше единички обычно 🙂 Т.е. Тесла стоит по этому параметру в десятки раз выше, чем практически любой автомобильный завод. Например, показатель у Фольксвагена 0.42. Т.е. Тесла по выручке стоит в 50 раз дороже!!! И это гигантская, не поддающаяся осмыслению переоценка выручки Теслы. Инвесторы готовы за 1 доллар выручки компании платить в 50 раз больше, чем за доллар выручки Фольксвагена. Хотя для меня, например, Ауди или Порш – это, пока, недосягаемый для Теслы уровень качества и комфотра. Хотя, Етрон от Ауди мне, субъективно, не понравился.

На графике:

Зеленая гистограмма – это выручка компании в динамике. Желтая линия – это коэффициент P/S. Линия из синих точек – это усредненное значение коэффициента P/S.

У меня есть пост, что такое P/S простыми словами

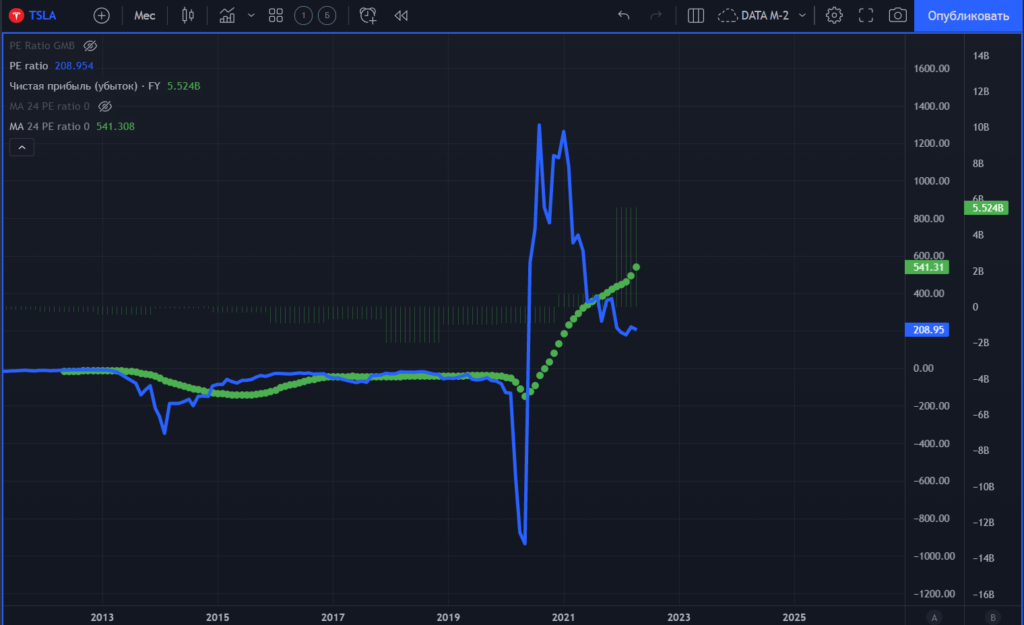

P/E: сколько прибылей стоит компания

P/E Теслы не рыночный. Он был 1400. Сейчас 208. Это не инвестиционная история. Что такое P/E равный 1. Это 100% в год. Т.е. компания удваивает за год свою ценность через прибыль. Что такое P/E 20? Это доходность на ценность 5% в год. Что такое PE 200? Это доходность 0.5% в год в долларах на ценность. При инфляции долларовой в США 8%.

Т.е. те, кто покупают сейчас Теслу рассчитывают не на увеличение ценности за счет прибыли. А на увеличение роста котировок за счет того, что удастся продать кому-то дороже. Здесь классический пузырь и без вариантов.

Кстати, у меня есть подробный пост, который поможет разобраться в P/E

Будущий рост

Каковы же прогнозы по компании TESLA

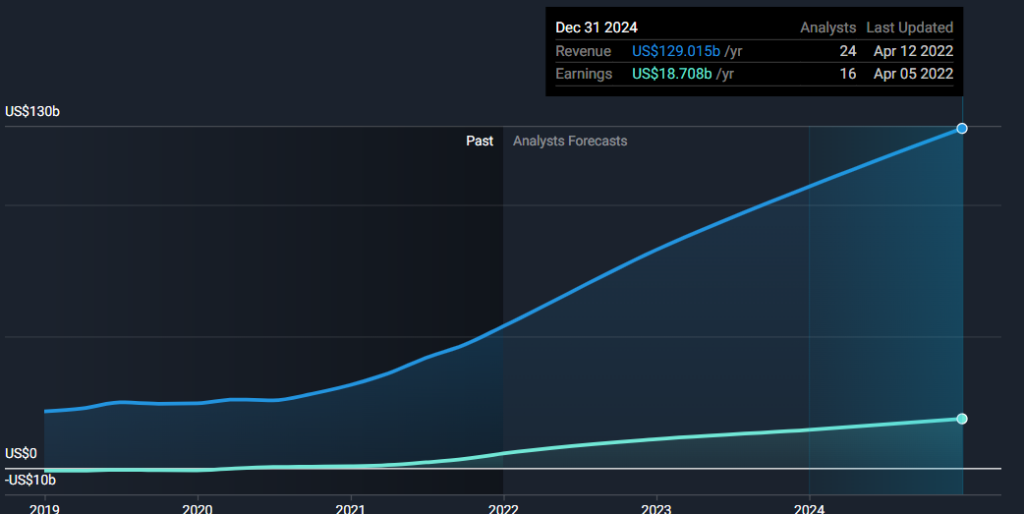

Аналитики Симпливоллстрит считают, что компания TESLA удвоится по выручке за ближайшие 4-5 лет. И утроится по прибыли.

Аналитики Сикинальфа считают, что TESLA будет расти по выручке (поквартально) двузначными цифрами по крайней мере еще несколько лет

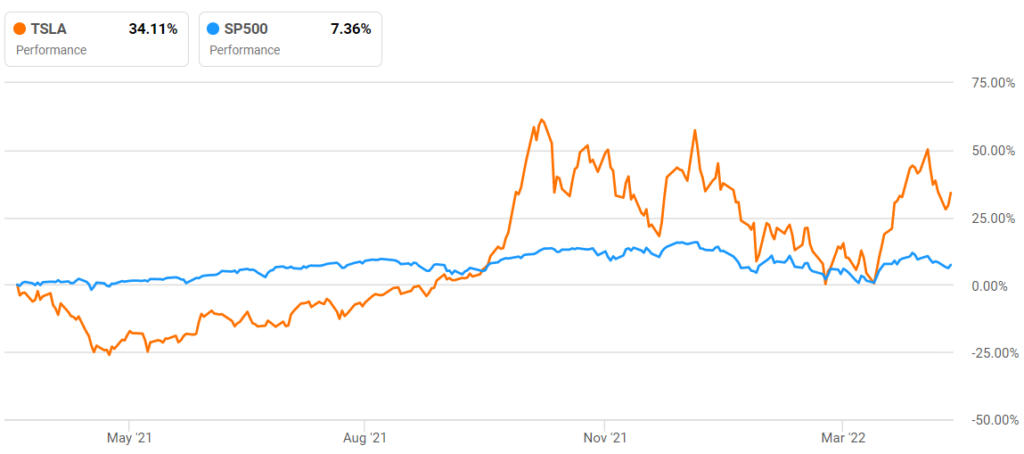

Актив vs S&P 500

Пока что Тесла растет быстрее индекса, опережая СНП 500 почти в 4 раза за прошлый год. Но, судя по графику, с ноября прошлого года история застопорилась. И, возможно, мы в ближайший год не увидим подобного превосходства.

Мое мнение

Обзор компании TESLA показал, что на сегодня перед нами автопроизводитель мирового класса с производством в районе 1 миллиона автомобилей в год. Это уже не стартап и не “так себе подозрительная история”. При том, какие планы у компании по расширению производства, уже на горизонте пары лет мы можем увидеть удвоение произсодства.

Сильнейшее преимущество Теслы в том, что компания делает упор на гаджетизацию автомобиля, по сути, открывая беспрецедентные возможности по “монетизации контента”, образно говоря. Когда пользователь платит за подписку. Например, 10 баксов в месяц за возможность общаться с прохожим, подошедшим к авто через смартфон и встроенные в автомобиль внешний динамика.

Безусловно, у компании есть и проблемы. Система полностью беспилотного вождения, по мнению многих аналитиков, невозможна без лидаров, от которых Тесла отказалась. Есть проблемы с фантомным торможением. Возможные проблемы с ценами на ресурсы для батареек и алюминий в связи с сырьевым циклом. Это еще больше выдавливает компанию в бизнес и премиум сегмент. А, вместе с тем, средний класс авто – это база любого автопроизводителя.

Не спят и конкуренты. Пока что не сопоставимых по объему производителей электрокаров. Однако и европейские производители и Китай активно наращивают мощности и компетенции в этой области.

Безусловно, Тесла имеет преимущество первопроходца. И основной вопрос, сможет ли компания масштабироваться до 4-6 миллионов автомобилей в год прежде чем основные конкуренты нарастят свои объемы.

Сейчас Тесла стоит как все топовые автозаводы. Которые, в совокупности, производят 80 миллионов автомобилей. Может ли Тесла производить столько же? Т.е. 80 миллионов? Сомневаюсь, что это реально. Нет такого рынка, который поглотил бы столько же при том, что все остальные закроются.

Поэтому текущая цена Теслы у меня вызывает глубокие опасения. Нет, я не имею в виду то, что цена не может вырасти выше. Может. Но с точки зрения фундамента и здравого смысла, пусть даже компания выйдет на 11-12 миллионов авто, став главным автопроизводителем мира, при текущей маржинальности и отсутствии каких-то явных сигналов, что Тесла может зарабатывать на чем-то еще (вспоминаем Кэти Вуд и мечты про Роботакси), становится ясно, что 200-300-500 миллиардов долларов – это то, про что можно было бы говорить смело. Но триллион долларов за компанию, которая делает всего 1 миллион авто – пока что это выглядит как сюр.

При то, что компания и Маск – невероятно круты по сути, с какой стороны не посмотри!

Итак, стоит ли инвестировать в TESLA? Это самый сложный вопрос. К сожалению, компания, которая стоит больше 20 своих выручек и 200 прибылей для меня не является инвестиционным инструментом. Но в случае сильнейшей просадки из за удорожания денег (ставка ФРС), из за возрастания конкуренции или просто дикой коррекции на американском рынке я бы добавил в портфель Теслы примерно на 3%.

Берегите депо – инвестируйте с умом!

Олег (Инвест Тоник)