Сбербанк: текущее положение, перспективы роста. Пара слов про СБЕР. Недавние события и инфа от компании распологают, чтобы “пообсуждать” 🙂

Стараюсь не грузить пятницу) Но, сори: был сильно занят в середине недели. Догоняем, в общем 🙂

Глобально я воспринимаю компанию как одну из центральных на нашем рынке. И основную для инвестиций сейчас. Это банк, который сделал ребрендинг внешний и ребрендинг “мозгов” и намеревался до 2030 года (стратегия) довести долю экосистемной выручки (небанковской) до 30%. На момент принятия стратегии был 1%. Ставка на финтех и прочий “тех” была обрублена 24 февраля. Часть активов пришлось выводить с периметра холдинга для сохранения возможности развиваться (зависимость от мировых технологий). Сейчас непонятно, что с экосистемой. И со стратегией. Здесь нужно ждать, чем закончится “геополитика” и насколько она затруднит развитие российских компаний в сфере технологий.

Коротко по сентименту:

Сбер открывает ежемесячную отчетность, докладывает о восстановлении прибылей и строит планы “порадовать” инвесторов в 2023 году. Пока непонятно, в начале, середине или конце года.

Прибыли реальные. Радость пока носит вероятностный характер. Устойчивость позитива будет зависеть А) от пределов “соцнагрузки” ввиду дефицитности бюджета и от общего положения дел в экономике, бизнесе и потребительском спросе. Поскольку многие санкции носят отложенный характер и могут проявиться в следующем году.

Коротко по графикам:

Слайд 1. Текущее падение 65% с хаев. В моменте Сбер падал на 75%

Сбер упал сильнее рынка. В этом и угрозы и возможности. Риски превращения Сбера в ВТБ пока не нашли реализации. А финансовое положение не такое плохое, как планировалось. Тем не менее СДН лист сильно затруднил деятельность компании во вне. Хотя, судя по выступлению Грефа, компания с этим справляется

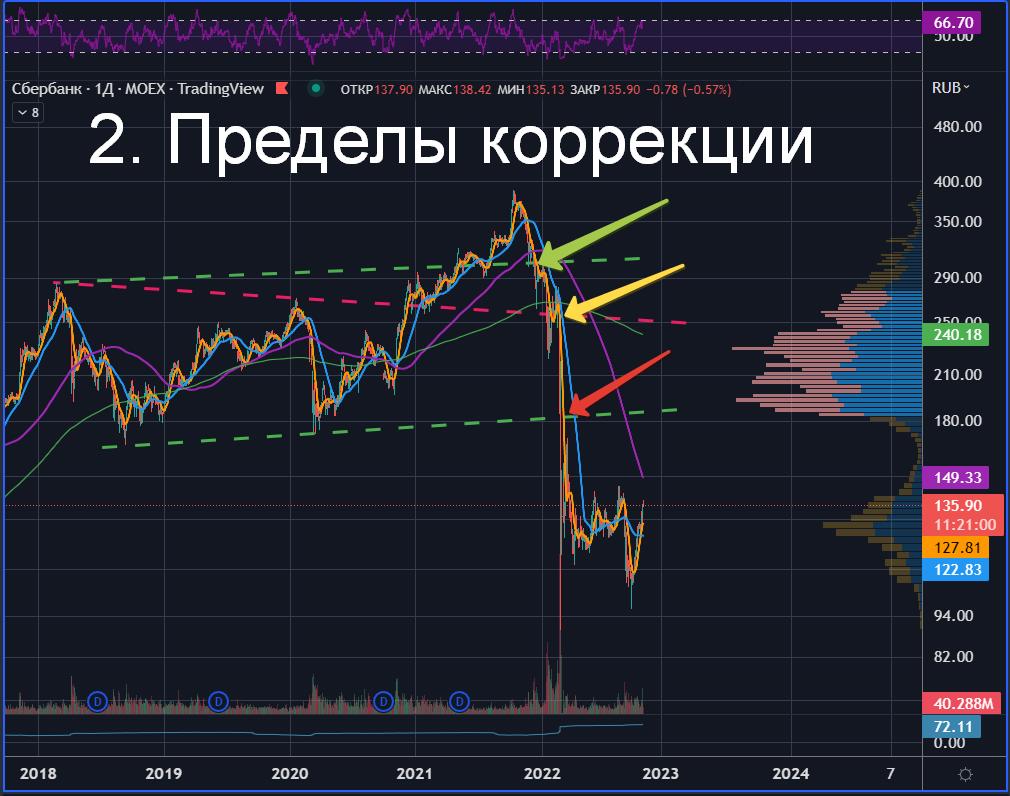

Слайд 2. Пределы коррекции. Старички на канале помнят, как в эпоху эйфории мы нарисовали широкий канал и допустили, что минимальная коррекция – зеленая стрела. Нормальная – желтая. И адская, почти нереализуемая – красная стрела.

Как видите, мы сильно ниже) Тем не менее, я допускаю восстановление котировок. Хотя бы, возврат в широкий обозначенный коридор.

Слайд 3. Цели. Для себя я обозначил следующим образом

а) зона восстановления. это наиболее вероятно

б) зона набора веса, позиций.

в) зона перехая. Говорить про зону перехая до реализации прежних двух – это розовые мечты. Мы сейчас в такой точке, когда до самых трэшовых геополитических и экономических сценариев один шаг

Слайд 4. Сбер по балансу.

Отношение рыночной цены акции к балансовой стоимости акции – стронг бай. Но динамика баланса (желтая линия) замедляется. Это не айс. Если баланс свалится, мы должны пересматривать таргеты нормальности. Раньше “берем ниже единички или рядом, сбрасываем выше единички и активно сбрасываем выше 1.3” – работало как часы. Сейчас народ сомневается.

Адская волатильность в 72% по голубой фишке. Ититьколотить)))

Вола уже замедлилась, жду начала снижения и можно на добор.

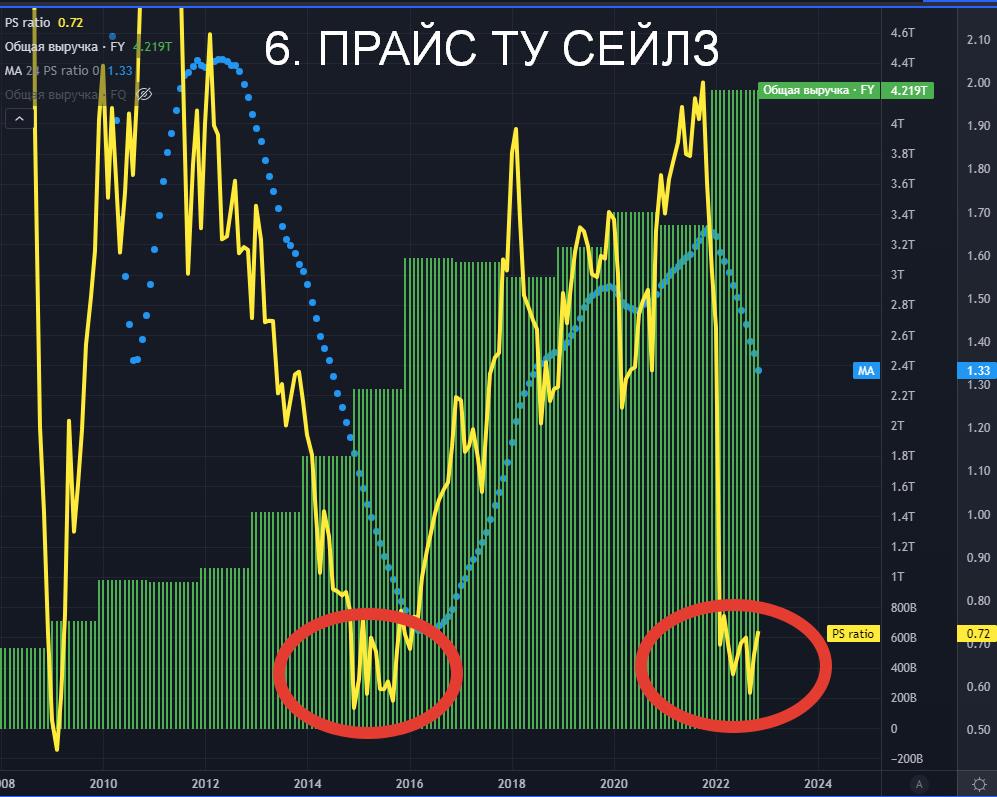

P/S на ист лоях. Как говорит известный канал, “если это не буй….”

Буй, буй, ребята. Но тайминг… Смотрите прошлый “буй”. Мы снижались не так стремительно. Т.е. рынку может потребоваться время, чтобы “догнать” графики) Другими словами, консолидация может занять дольше времени. Терпение… И еще раз терпение

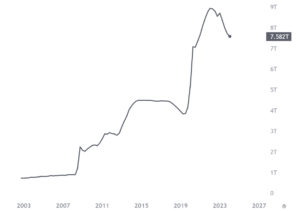

Слайд 7. Маркет кап.

Народ, согласитесь, что Сбер в 2012 и Сбер сейчас – это разные вещи. А рыночная оценка одинаковая 🙂

Слайд 8. Выручка и цена.

Надеюсь, открытие отчетности уже через месяц позволит обновить слайд, чтобы сопоставить. Но, с учетом инфы от Грефа выручка не должна просесть. Следовательно, здесь недокуп)

Слайд 9. Валюэйшн от гуруфокуса: 72 очка, неплохо.

Каждый из показателей не блещет, но общая оценка в балансе. Для меня это важнее, чем выпендреж в моментуме и т.д.

И, наконец, слайд 10. Сколько до хая?

182%. Это много или мало? Если допустить, что перехай будет на горизонте 5 лет, то это 36 годовой доходности на диапазоне. Если, конечно, не будет адских шоков.

Апдейт июнь 2023 года

Текущая цена Сбера 240. Я получил очень хорошие дивиденды и апсайд по котировкам. Это отличная инвестиция. Она себя не только оправдала, но и вытащила весь портфель.