Введение

Инвестирование – это один из самых эффективных способов увеличения своих финансовых возможностей. Однако, чтобы добиться успеха в инвестировании, нужно уметь правильно оценивать финансовые показатели компаний. В этом разделе блога Инвест Тоник мы последовательно разбираемся во всех тонкостях анализа отчетности. Но мы делаем это с фокусом на цели и задачи инвестора, т.е. того, кто покупает акции и берет рыночный риск. Потому просьба финансовых аналитиков, и, в особенностей, обладателей CFA относиться к данным тезисам снисходительно. Наша задача, прежде всего, показать пути использования данных отчетности для быстрого анализа компании и первичного скрининга. Сегодня наша тема – Cost of revenue (себестоимость выручки). Звучит страшно? Ничуть. Через 15 минут будете щелкать эту тему как орехи!

В прошлой статье мы разобрали что такое выручка (Total Revenue) и какое значение имеет выручка для анализа компаний. Если Вы еще не читали эту статью – настоятельно рекомендуем с ней ознакомиться, так как она закладывает основу понимания всего анализа “Отчета о прибылях и убытках”.

Сегодня мы разбираем показатель “Cost of revenue”, или себестоимость выручки. Этот параметр отчетности (или элемент отчетности, как мы еще называем в нашем блоге строки отчета) позволяет определить, сколько денег компания тратит на производство товаров или услуг. В этой статье мы рассмотрим, что такое себестоимость выручки и как этот показатель можно использовать в инвестировании.

Что такое Cost of revenue?

“Cost of revenue” (себестоимость выручки) – это показатель, который отражает сколько компания тратит на производство товаров или услуг. Этот показатель включает в себя все затраты, связанные с производством, такие как: сырье, материалы, транспортировка, трудозатраты и другие издержки.

Что нам показывает себестоимость выручки?

Показатель Cost of revenue отражает стоимость производства товаров или услуг, то есть затраты компании на создание продукта. В отличие от других финансовых показателей, таких как прибыль, выручка или чистая прибыль, данный параметр не учитывает расходы на продажу и обслуживание клиентов.

Другими словами, речь идет исключительно про затраты компании на производство товара. Например, если Вы производите кирпич, то покупка глины и ее транспортировка, а так же зарплата оператору производственного блога – все это те затраты, которые мы рассматриваем и которые формируют себестоимость выручки.

Как рассчитать Cost of revenue?

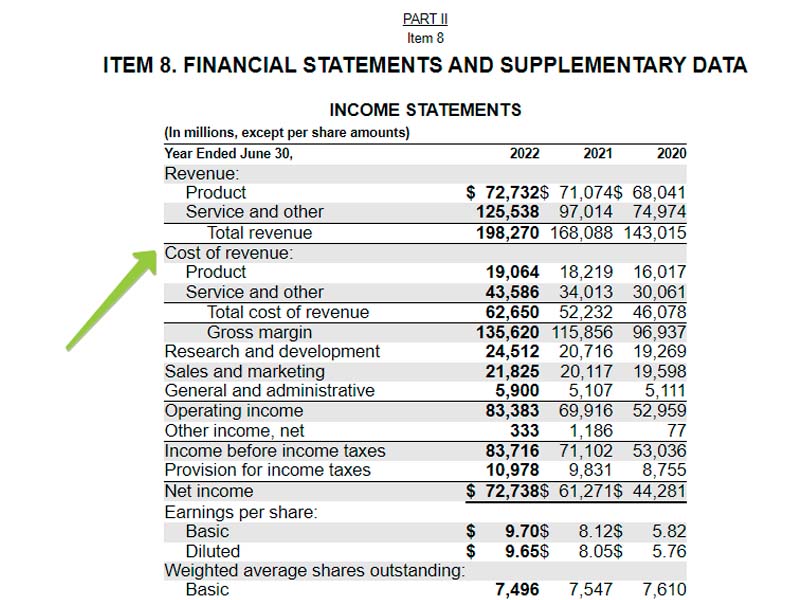

Показатель “себестоимость выручки” не надо считать самостоятельно. Эти данные уже посчитаны самой компанией и отражены в ее отчетности. На скриншоте выше из нашего аналитического терминала Вы можете видеть, что этот показатель содержится в отчетности компании Майкрософт (FORM 10-K, Annual Report).

Но Вы можете рассчитать себестоимость выручки в процентах. Это можно сделать по формуле:

Cost of revenue = Общие затраты на производство / Выручка

Т.е. для получения значения показателя Cost of revenue необходимо разделить общие затраты на производство на общую выручку компании.

Пример расчета Cost of revenue:

Допустим, компания “А” потратила на производство товаров $100 000, а ее общая выручка составляет $500 000. Тогда:

Cost of revenue = $100 000 / $500 000 = 0,2 или 20%

Таким образом, себестоимость выручки компании “А” составляет 20%.

Как использовать показатель для принятия инвестиционных решений?

Показатель Cost of revenue показывает нам тенденции в изменении затрат на производство товаров или создание услуг. Если себестоимость выручки слишком высокая, то это может свидетельствовать о том, что она тратит слишком много на производство товаров или услуг. Возможно, это свидетельствует о неэффективности производственной части бизнеса.

Однако, высокий показатель Cost of revenue не всегда является плохим признаком. Если компания производит высококачественные продукты или услуги, то она может тратить больше на их производство, чем тратят конкуренты, но получать при этом высокую прибыль за счет высоких цен на свою продукцию.

Как использовать Cost of revenue в инвестиционной стратегии?

Cost of revenue может быть использован в инвестиционной стратегии. Например, если инвестор решил инвестировать в компании одной отрасли, то он может сравнивать показатели Cost of revenue разных компаний в этой отрасли. Это поможет ему определить, какие компании являются более эффективными в использовании своих ресурсов.

В предыдущем абзаце мы выяснили, что нужно так же делать поправку на то, в какой нише работает компания. Если это премиум сегмент – то высокая себестоимость выручки может быть оправдана. Если же Вы сравниваете 2 компании одного сегмента, то, скорее всего, речь идет про неэффективность.

На наш взгляд, параметр себестоимости выручки не является инструментом первичного скрининга. Для этих целей лучше использовать инструменты маржинальности (об этом мы поговорим в следующих статьях). В то же время, если инвестор уже сделал первичный отбор и не может выбрать между двумя компаниями и хотел бы более глубоко посмотреть актив – этот инструмент подойдет.

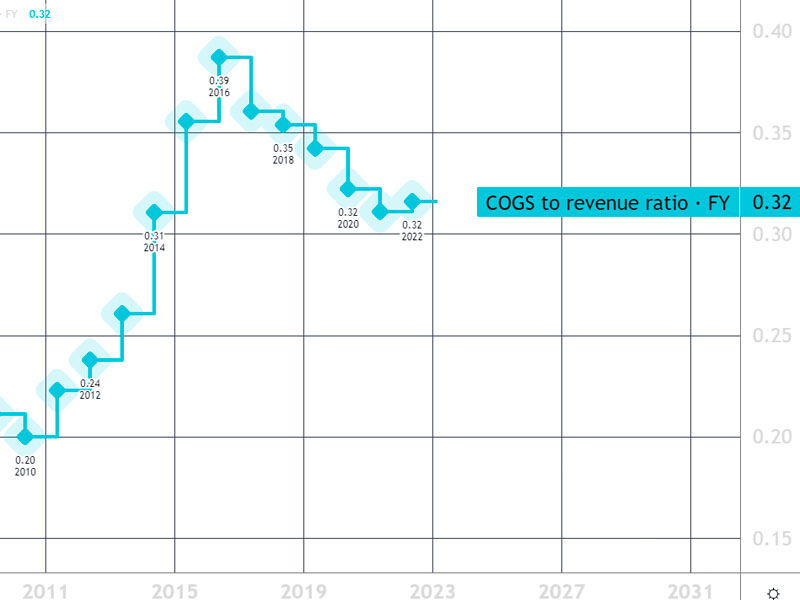

Так же динамика себестоимости выручки во времени может подсветить тренды. Например, Вы держите в своем портфеле компанию. Она довольно вяло торгуется на рынке. Нет важных новостей и прорывов. Хорошо бы посмотреть, нет ли негативного тренда по себестоимости выручки. И если есть, но, при этом, компания не выходит из “дешевого” сегмента в “средний”, т.е. остается в своем сегменте, это было бы не очень хорошим знаком. Таким образом, динамику себестоимости выручки можно оценивать для принятия инвестиционных решений по уже имеющимся компаниям в порфтеле.

Преимущества и недостатки показателя

Ну что, мы хорошо двигаемся по теме! Давайте вместе рассмотрим плюсы и минусы в использовании этого параметра отчетности, чтобы выявить по большей части слабые стороны.

Преимущества:

- Позволяет оценить эффективность деятельности компании в части организации производства товаров или создания услуг.

- Позволяет сравнивать разные компании в одной отрасли.

- Показывает, как компания использует свои ресурсы.

Недостатки:

- Не учитывает расходы на продажу и обслуживание клиентов

- Не учитывает различия в структуре затрат между компаниями

- Не учитывает изменения в структуре затрат со временем

Советы для новичков по использованию Cost of revenue

Мы уже почти на финишной прямой. Если Вы только начинаете инвестировать и набираете опыт в инструментах анализа, Вам будет полезна эта информация. Если же Вы уже опытный инвестор и не один год отбираете акции в портфель, посмотрите на этот список: возможно найдете здесь для себя что-то новое.

- Сравнивайте показатель Cost of revenue разных компаний в одной отрасли, чтобы определить более эффективных игроков на рынке (в части затрат на производство)

- Не ограничивайтесь только показателем себестоимости выручки, используйте и другие финансовые показатели для принятия инвестиционных решений

- Обращайте внимание на изменение показателя со временем, чтобы определить тенденции в изменении затрат на производство

- Учитывайте, что высокий показатель не всегда является плохим признаком, так как это может быть обусловлено высокой качественной продукцией или услугами, что в конечном итоге приведет к высокой прибыли компании.

- В заключение, себестоимость выручки является важным финансовым показателем, с которого начинается “очистка выручки” (процесс, когда мы двигаемся по отчету от выручки (верхняя строка) к прибыли и и убыткам (нижняя строка отчета). Что касается использования показателя для целей формирования портфеля акций, то, на наши взгляд, применение этого параметра здесь ограничено. В то же время, понимание, что такое себестоимость выручки поможет Вам в дальнейшем осваивать важные показатели для инвестора, такие как, например, Валовая прибыль или Валовая маржинальность.

Вопросы для повторения

Итак, теперь Вы знаете, что такое себестоимость выручки! И мы можем двигаться дальше по “Отчету о прибылях и убытках”. Но, для начала, не хотите ли проверить, отложилось ли что-нибудь в Вашей голове? Вот несколько вопросов, на которые можно ответить. Или поразмыслить над ними, если ответ не очевиден. Это поможет глубже понять тему. Вперед!

Несложные вопросы:

- Каковы основные компоненты затрат, включенных в показатель Cost of revenue?

- Что означает высокий показатель для компании?

- Как можно использовать показатель при выборе акций в портфель?

- Как можно получить данные для расчета показателя?

Вопросы посложней:

- Как изменение структуры затрат на производство может повлиять на показатель Cost of revenue?

- Какие факторы могут привести к увеличению или снижению показателя?

- Как связан показатель Cost of revenue с конкурентоспособностью компании на рынке?

- Каким образом можно использовать показатель для оценки финансовой устойчивости компании?

Дополнительная литература

На наш взгляд, для первичного или вторичного скрининга компании и отбора ее в портфель нет необходимости для глубокого изучения себестоимости выручки. Глубокая информация в этой сфере может понадобиться для финансовых или рейтинговых аналитиков. Тем не менее, мы не знаем, насколько далеко Вы готовы зайти в анализе компаний. Поэтому вот список сопутствующей литературы.

- “The Intelligent Investor” by Benjamin Graham. Начнем с инвесторской книжки, которая точно будет полезна. Это классическая книга о ценных бумагах, которая поможет разобраться в основах инвестирования и использовании финансовых показателей для принятия инвестиционных решений. Тем более, у нас уже есть на нее ОБЗОР. А ниже – специализированная литература.

- “Financial Intelligence: A Manager’s Guide to Knowing What the Numbers Really Mean” by Karen Berman and Joe Knight. Эта книга поможет разобраться в финансовых показателях, включая Cost of revenue, и использовать их для принятия эффективных управленческих решений.

- “Financial Statements: A Step-by-Step Guide to Understanding and Creating Financial Reports” by Thomas Ittelson. Эта книга предоставляет практические рекомендации по пониманию и использованию финансовых отчетов, включая отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств.

- “The Interpretation of Financial Statements” by Benjamin Graham and Spencer B. Meredith. Эта книга поможет разобраться в финансовых показателях и использовании их для оценки финансового состояния компании.

- “Financial Accounting” by Walter T. Harrison Jr. and Charles T. Horngren. Это учебник по финансовому учету, который позволит более глубоко понять финансовые отчеты, включая отчет о прибылях и убытках и балансовый отчет.