Ребята, привет! Сегодня большой пост для тех, кто следит за моим портфелем, стилем инвестирования, за тем, как я планирую, ставлю цели. Несколько слов о том, зачем все это. Вы знаете, что мой фокус – это долгосрочные инвестиции. В этом ключе и поговорим.

Это лонгрид о том, как дела в моих инвестициях. Как что идет. Где сложности, где успехи. Сегодня общие фразы и мысли. Поэтому тем, кому ценна конкретная и более детальная информация от меня – пост можно пропустить.

О чем стоит говорить инвестору в апреле 2022 года

Сегодня все в кучу: и про инвестиции, и про блог, и некоторые вопросы, которые приходят в личку и на которые сложно ответить оперативно. О чем будем говорить:

- – Живы ли долгосрочные инвестиции

- – Что с портфелем Инвест тоник в эти нелегкие времена

- – Как в кризис сработал валютный хэдж

- – Жив ли российский фондовый рынок

- – Масштабные изменения в финансах и экономике

- – Ждем ли кризис на международных рынках

- – Имеет ли смысл инвестировать

- – Изменения стратегии при росте депозита

- – Кто заплатит за нервы

- – Платы по изучению фондового рынка

- – Планы по долгосрочному инвестированию

- – Что делать тем, у кого кризис забрал деньги

Итак, поехали.

Верю в долгосрочные инвестиции

События предыдущего месяца не изменили мою долгосрочную стратегию. По-прежнему считаю, что в моем случае долгосрочное активное инвестирование, основанное на смеси фундаментального, технического и макроанализа – это то, что мне подходит и то, что комфортно. Да, условия инвестирования меняются. Это очевидно. Однако, основные ценности и эффекты долгосрочной инвестиционной стратегии для меня остаются прежними, несмотря ни на что

Портфель живой

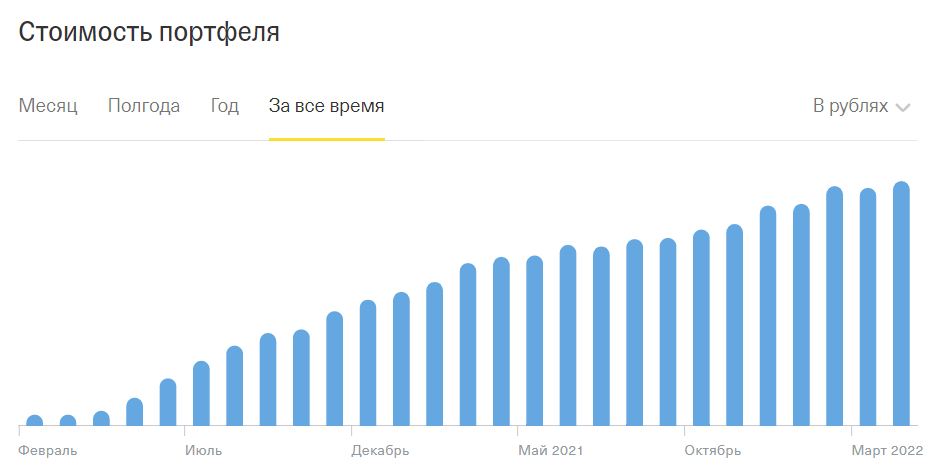

И это самое главное! Валютный хэдж сработал. И, несмотря на дикую просадку российский активов, особенно, по ИИС, в целом, портфель до сих пор в хорошем плюсе по году на текущий момент и с начала долгосрочного инвестирования, а именно, с 2019 года

На скрине – основной брокерский счет. Напомню, что на начало года баланс счета был 8.5 – 8.6М. Просадка в моменте была до 7.5М. Потом портфель рос до 11.5 (скрины раз в неделю выкладываю в Телеграме). То, что сейчас – можете видеть на скрине. Основной вклад в волатильность портфеля внесен:

А) просадкой рублевой части портфеля

Б) колебаниями курса доллара и евро

Сейчас сложно сказать, как дальше будет развиваться ситуация на фондовом рынке, но, пока держусь. Все в хорошем плюсе.

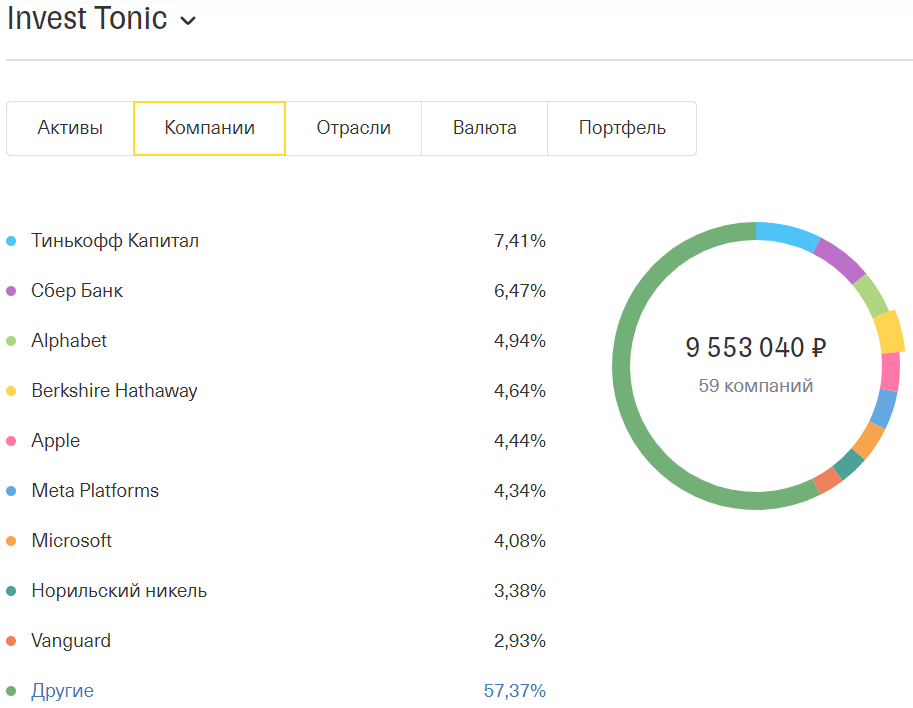

Долгосрочные инвестиции. Структура портфеля по валютам

Те, кто наблюдают за структурой портфеля могли заметить, что, примерно с середины 2020 года, я начал активно формировать валютную часть портфеля (доллар, немного евро), с тем, чтобы добиться целевой доли валюты в 70%. К началу 2022 года стратегия была реализована. Это заняло 1.5 года. Совершенно случайным образом текущий кризис начался в тот момент, когда хэджирование по валютам (раскладка активов по разным валютам) было завершено. Что сильно поддержало меня в этот кризисный период

Жив ли российский фондовый рынок

Это сложный вопрос. Очевидно, что жив, так как Вы можете свободно купить/продать как российские активы, так и зарубежные акции. Есть проблемы с расписками, но, судя по всему, пути их решения уже намечены (конвертация).

Поэтому рынок жив. Вопрос в том, с каким рынком мы имеем дело? Возможно, это совершенно новый фондовый рынок, который будет существовать в иной реальности. А не в той, к которой мы привыкли. Я склоняюсь к мнению о том, что мы увидим несколько иной фондовый рынок чем тот, к которому привыкли. Пока сложно сказать о силе и масштабах этих изменений. Они, во многом, обусловлены изменениями в экономике и глобальных финансах. Точнее, в той роли и месте, которое наша страна играет в глобальных и региональных экономиках и финансах. И многое будет зависеть от того, будут ли экономические и финансовые процессы, которые происходят в предыдущий месяц, будут ли они обратимы. Или же мы что-то будем строить совершенно иное с нуля. И тогда делать какие-то прогнозы еще сложнее

Масштабные изменения в финансах и экономике

О том, насколько глубоки изменения в финансовой сфере можно судить по следующему обстоятельству. Все три глобальные рейтинговые агентства отозвали кредитные рейтинги российских эмитентов. Напомню, что в рейтинговой сфере все делят 3 участника: Мудис, СНП глобал и Фитч. Есть региональные альтернативы, тот же Китай. Но глобальных альтернатив в мире не существует. Поэтому мы как часть сложившейся глобальной финансовой системы – ну, сами понимаете. Что касается построения региональных взаимодействий – время покажет. Тут сложно сказать, насколько это будет сопоставимо по удовлетворению наших финансовых потребностей. Время покажет.

Не менее значимые изменения происходят и в экономике. Ограничения импорта по многим потребительским и бизнес направлениям, логистические проблемы, все это неминуемо отражается не только на потребительских предпочтениях. Это глубоко затрагивает финансы и бизнес процессы компаний: от мелких до самых крупных. Да, прошлый год был «жирный» в плане прибыли для многих компаний: банки, экспортеры, строители – заработали все. Вопрос в том, хватит ли накопленных подушек безопасности для того, чтобы поддерживать бизнес активность на уровне не ниже предыдущего года. И второй вопрос: не сожмется ли потребительский спрос из-за изменения цен по ряду направлений.

Международные рынки ждет кризис?

Итак, мы уже столкнулись с изменениями в экономике, финансах, с обвалом на российском фондовом рынке и беспрецедентными мерами по его спасению. Но Европа и Америка тоже могут добавить головной боли современному инвестору. Инфляция и в Сша и в старушке Европе бьет рекорды нескольких десятилетий.

Можно долго рассуждать о причинах инфляции. Но на простом тарабарском языке: мы же понимаем, что если печатать много денег и раздавать их бесплатно (что усердно делали все мировые регуляторы) – это неминуемо взвинтит цены на товары. Ведь мы не стали производить больше товаров и услуг. Да, в современных финансах существует множество способов «работы» с инфляцией и «скрывания» реальных масштабов денежных вливаний через самые различные схемы. Но факт остается фактом. Если в системе есть одно яблоко. А денег было 100 рублей а стало 200, кто-то готов будет заплатить за это яблоко 200. Точка.

Обвалится ли американский фондовый рынок? Это будет зависеть о того, какими способами американский регулятор будет бороться с инфляцией. И от того, увидим ли мы инфляцию в долларовой зоне выше 10%. Ситуация сейчас похожа на 70-80 годы, когда в Сша была двузначная инфляция. И такая же ставка. Вопрос о том, что важнее для регулятора: спасать потребителя (контроль инфляции) или спасать экономику (слишком высокая учетная ставка убьет множество закредитованных компаний, которые не смогут ролировать (перекредитовывать) свои долги – время покажет

Имеют ли смысл долгосрочные инвестиции?

Знаю, многие задаются сейчас этим вопросом. С одной стороны, мой портфель вырос и, частично этот рост компенсировал подорожание некоторых товаров и услуг. С другой стороны, портфель за предыдущие полтора месяца не вырос на 50 или 100%. А вот цены… Я регулярно публикую в своем ТГ канале ход строительства и ремонта дома. Включая скрины стоимости стройматериалов. Не каких-то условных цен, а тех, конкретных, которые приходится платить за продолжение процесса. Так как стройку останавливать нельзя при текущей инфляции. Так вот, по некоторым параметрам переплачивать приходится почти в 2 раза. Я уже писал по стоимости электрики (автоматика АББ и Шнайдер). Из новенького: это газовый котел, который стоил 100к, а сейчас 170к. Так же ванна, которая стоила 60к, а сейчас за нее пришлось выложить почти в 2 раза больше. Повезло с инсталляциями для унитазов: мы переплатили порядка 30% (Грое). В то время, как Гебериты 300-й серии (качественные, надежные), которые стоят в квартире и каждый из которых обошелся в 25 к на сегодня предлагают по 75…

Как видите, подобные расходы в % отношении намного превышают имеющуюся у меня доходность портфеля. И, в данном случае, самым лучшим хэджем было бы копить доллары и евро и покупать подорожавшие строительные материалы конвертируя валюту в рубли. Но, как у большинства наших граждан, каких-то значимых валютных сбережений у нас нет. А распускать американские акции – я не могу себе позволить, так как моя инвестиционная стратегия не предусматривает финансирование даже крупных покупок с основного брокерского счета в ближайшие 10-15-20 лет.

Несмотря на эти «потребительские» потери, я склонен считать, что инвестировать стоит. Ведь диверсификация портфеля по валютам позволяет сохранить стоимость хотя бы тех долгих денег, которые Вы желаете сохранить и приумножить в долгосрочной перспективе

Долгосрочные инвестиции. Изменения при росте депозита

Кто-то помнит мое депо в размере нескольких сотен тысяч. И то, как изменился круг моих вопросов, когда депо стало несколько М. Сейчас, когда депозит дорос до 8-10 М, вопросов к инвестициям стало еще больше. Пока (и это хорошо) у меня не было возможностей посмотреть просадку портфеля в 40-50%, ощутить, что происходит с мозгами инвестора при такой просадке. Максимум я видел минус 25% в ковидный кризис, но депозит тогда был намного меньше, чем сейчас. В целом, могу отметить, что с ростом капитала роль снижения волатильности портфеля становится все более важной. У меня часто спрашивают, почему я избегаю «моментум» стратегии, или инвестиций в компании, подобные Тесле. Вот по этой причине. Можно увидеть резкий рост. Но, за этим неизбежно последует не менее резкая просадка. Одно дело видеть это на сумме депозита, равной среднемесячному доходу, например. Другое дело – на приличной для Вас сумме, которая важна. Да, над Баффетом многие смеются: над его нежеланием инвестировать в Техи, и, вообще, в новые веяния. Но, смеются, в основном, те, кто никогда даже близко не заработает в долгосрок даже половины доходности, которую до сих пор делает знаменитый инвестор из Омахи.

Кто заплатит инвестору за нервы?

Разумеется, никто. Нервные клетки не восстанавливаются. Те сложности и трудности, с которыми, многие столкнулись из-за влияния небезызвестных событий – с этим как-то нужно смириться и жить. В книжках по психологии, обычно, пишут, что «не стоит задерживаться на пепелищах проблем и неудач слишком долго». Стоит двигаться дальше, так как движение – это жизнь.

Это хорошо звучит в теории. Но очень сложно на практике. Особенно, когда проблемы валятся по самым разным направлениям: материальные, профессиональные, бизнесОвые, бытовые, семейные, психологические. Нас накрыло по полной программе и со всех сторон. В какой-то момент сознание просто отказывалось «героически преодолевать» все новые и новые трудности. Мозг стал подвисать. И привычные, и экстремальные способы борьбы со стрессом перестали работать. Состояние апатии, фрустрации и морального истощения стало нормой. Разумеется, все это повышает риски «слета с катушек» и необратимых последствий для всего и вся. Поэтому как-то приходится выбираться, перезагружаться, в том числе, путем «ухода в лес», образно говоря, где нет связи с окружающим миром. Ну и, вообще, философское отношение к окружающему миру в такие моменты, определенно, помогает.

Планы по изучению фондового рынка

Как Вы знаете (те, кто следит за портфелем и инвестированием уже несколько лет), 2019-й год был переходным для меня к долгосрочной стратегии. В 2020-м я подтягивал технический анализ и подробно рассказывал об этом в своем блоге. 2021-й год стал для меня годом фундаментального анализа. У меня появились подписки на качественные платные финансовые сервисы, стал анализировать компании и выкладывать из «разборы». Было много постов по инструментам финансового анализа. Все, что я намечал изучить в 2021 году – сделать не удалось. Поэтому на текущий, 2022 год были планы добить финанализ и перейти к изучению макроанализа. А в 2023 м году свести технический, фундаментальный и макро анализ в одну единую систему.

Таковы были планы. По факту – предыдущий месяц полностью выбил меня из колеи. Мне было совершенно не до изучения фондового рынка. Пришлось «латать дыры» по всем фронтам. Работа, быт, стройка, небольшой бизнес: все требовало внимания. Поэтому, на сегодня, на начало апреля изучение фондового рынка – жестко стоит. Можно сказать, что я «лежу в нужном направлении». Не более того.

Да, так бывает. Планы и фактическая их реализация не всегда идут боком. Иногда действительность преподносит сюрпризы, и мы мало что можем сделать с этим. Тем не менее, я считаю, что важно следовать своим идеалам, целям, планам. И, при первой же возможности, возвращаться к их реализации. Движение – это жизнь!

Долгосрочные инвестиции. Планы

Моя долгосрочная стратегия не претерпела изменения. Горизонт инвестирования: 20 лет. 70% валюта. 30% рубли. Сбалансированный риск. Держусь подальше от чрезмерной волатильности и резких скачков. Ориентиры долгосрочной доходности те же. Краткосрочная доходность (рублевая) из-за инфляции – будет пересмотрена. Бессмысленно ставить таргет на 20%, когда даже реальная инфляция на сегодня, по мнению многих аналитиков, превысит эти значения. Семейная инфляция, полагаю, будет до 50% по году. Поэтому ненулевая эффективность инвестиций должна бы быть от 50% по этому году. Разумеется, я не вижу пока перспектив, что рынок акций абсорбирует всю эту инфляцию в ближайший год. На это может уйти и 3 года. И 5. Мы видели, что после кризиса 2008 года рынок ожил только после 2015 года. И у инвесторов была возможность почувствовать эффект от инвестиций спустя много лет после кризиса. Не исключаю повторения ситуации

О блоге Инвест Тоник

Блог я завел как хобби. Потом добавилась ценность общения и взаимного обогащения идеями. Так же блог стал копилкой моих мыслей и опытов. Мне не сложно писать и формулировать мысли. Это доставляет радость и удовольствие. Не всегда на это есть время, но, когда есть – я пишу и общаюсь. Отвечаю на вопросы. Обсуждаю что-то с такими же ценителями долгосрочных активных инвестиций. И не только.

Изначально блог был на площадке Дзен. Там больше 400 постов о том, что было в моих инвестициях в 2020 и 2021 году. Телеграм – это мысли по ходу дня. А, с недавнего времени Телега – это еще и бурные обсуждения, так как я открыл там возможность комментировать. Не уверен, что хочу развивать площадку на Дзене. У Яндекса множество ограничений. Плюс, в Дзене процветает инфоциганство. Уж не знаю почему Яндекс поддерживает всех этих гуру инвестиций, продавцов курсов и прочей лабуды и совершенно не поддерживает блоги реальных инвесторов. Ну да ладно. Для меня это не имеет какого-либо значения. Главное, чтобы было удобно писать и общаться. В Дзене это, к сожалению, стало неудобно. В том числе из за постоянных банов моих постов по самым разным причинам. Поэтому родился сайт Investonic.ru где я публикую разборы компаний, лонгриды, важную и ценную информацию по инвестициям, которая не устаревает

Есть еще соцсеть моего брокера. Там я время от времени пишу посты по техническому анализу. Там же портфель в открытом доступе, со всеми сделками и активами на текущий момент.

Незадолго до текущего кризиса была проба пера на Ютубе. Записал несколько видео. Они, вроде бы, зашли. Да и мне было интересно с этим разбираться. Но пока видеоблог не веду из-за отсутствия времени.

В целом, блог Инвест Тоник на сегодня – это некоммерческий блог. Я ничего на этом не зарабатываю. И не стремлюсь. Это мое хобби. Здесь я делюсь тем, что происходит у меня в инвестициях. Пишу про то, что связано с инвестициями. Поэтому всякой лабуды про то, что «нефть сегодня выросла на 2%» или какой-то шокирующей, но не влияющей на инвестиции новости – здесь нет. Только то, что помогает мне:

А) изучать рынок

Б) инвестировать, принимать решения, делать мои инвестиции лучше

Инвестиции. Что делать тем, кто потерял деньги

Ребята, деньги теряю все. Так бывает и так случается. Основная задача инвестора в том, чтобы не терять все деньги. Или не терять настолько значимую сумму, из-за чего Вы бы ушли с рынка. В этом основной смысл риск менеджмента, мани менеджмента, диверсификации, наличия стратегии и тактики и так далее. Главное – не терять. А прибыли сделают себя сами. Да, может потребоваться время. Но все начинающие инвесторы теряют много денег из-за того, что таргетируют доходность, а не сохранность капитала. И это грустно и, на мой взгляд, неправильно.

Если же потеря денег случилась, а потеряли, действительно, многие, то важно сделать из этого правильный вывод. Все проанализировать. Разложить по полочкам. Найти и признать ошибки. И постараться их больше не повторять.

Надеюсь, это пост был не слишком скучным и нудным) Если так – то, скажу честно, не всегда инвестиции это «весело и кураж». Большая часть инвестирования – это работа, работа и еще раз работа. За «трэшем» лучше обращаться в «уолл стрит бетс» и так далее ? Но, повторю, это не имеет, на мой взгляд, никакого отношения к инвестициям, равно как и торговля по сигналам, по стратегиям авто следования, и так далее.

Я по-прежнему придерживаюсь мнения, что инвестирование – это осознанный процесс: важно понимать зачем Вам это, куда Вы идете в инвестициях, как идете, за счет какого опыта, знаний и ресурсов.

В общем, берегите депозиты, инвестируйте с умом! Подписывайтесь на блог: обещаю и дальше делиться тем, что происходит в моих инвестициях. Нервы тоже берегите. Все образуется

Олег (Инвест Тоник)