Продажа российских активов компании Яндекс становится главным событием этой недели. Ведь YNDX – это уникальная российская компания, которая формирует большую часть выручки внутри страны. Но, по разным причинам, имеет сложную структуру владения, связанную с зарубежной юрисдикцией. Актуальная информация по продаже Яндекса: оцениваем, чего ждать акционерам и инвесторам.

Российский IT гигант – излюбленная компания частного инвестора. Традиционно YNDX – это топ 5-7 самых торгуемых российских компаний за месяц. Ожидания многих инвесторов в отношении 2024 года были связаны именно с Yandex, так же как это было со Сбером в 2023 году. Не секрет, что именно кейс Сбербанка помог отыграть убытки дедолларизации, заморозки, обособлений и прочих несчастий, свалившихся на голову индивидуального инвестора.

Уже со 2-й половины 23-го года ходили разговоры о том, как же выстроить свою активную инвестиционную стратегию в новом, 24-м году. Чтобы при умеренных рисках получить хорошую прибыль. Среди фаворитов 24- го года был Лукойл, Яндекс, Тинькофф, отчасти Новатэк. Лукойл выстрелил даже раньше, чем предполагали многие. А вот по другим компаниям интрига сохранялась. Что касается так любимого в народе “Яши”, то инвесторов от активных покупок отпугивала значительная доля нерезидентских расписок (учитываемых не в НРД) и страх того, что если весь этот объем выйдет на рынок, прибыли наш брат еще долго не увидит.

Время шло, периодически раз в месяц-два появлялись какие-то дополнительные подробности перепрописки… А полтора месяца назад, примерно с середины декабря 23, назад начался устойчивый аптренд. До этого, разумеется, было падение. Слабые руки были вытряхнуты из актива и цена пошла вверх, сделав почти 50%.

И вот, наступил этот момент: российский бизнес продан. Однако, это не добавило понимания для инвесторов-физиков, что же будет с тикером YNDX, который они держат прямо сейчас. Кто-то от 2000. Кто-то от 5000, наблюдая, как ценность актива в портфеле тает вместе с геополитическими шоками.

Сегодня мы подробно разберем все нюансы происходящего, соберем всю разрозненную информацию воедино и пересоберем этот пазл, чтобы сделать правильные выводы. И попытаемся дать ответ на очень непростой вопрос: чего ждать простому российскому инвестору от продажи Яндекса. Также свежая аналитика по продаже активов Яндекса и актуальные новости по теме.

О чем должен спросить себя каждый инвестор Яндекса прямо сейчас

Большая часть мнений аналитиков на сегодня сводится к тому, что обмен расписок YNDX, учтенных НРД (то, что торгуется сейчас под тикером YNDX на Московской бирже), будет справедливым. Однако, понятие справедливости у всех разное.

Если переформулировать эту мысль, то значительная часть рыночных аналитиков не ожидает, что с российским частным инвестором поступят плохо. Т.е. значительного ухудшения стоимости позиций удерживаемого актива не предполагается. Далее мы посмотрим, какие доводы есть у этой позиции, а какие факты или мнения опровергают это утверждение.

Главный фактор такого позитивного для лонг держателей Yandex в том, что никаким стейкхолдерам прямо сейчас не выгодно оставлять за бортом миллионы частных российских инвесторов. Если 95% активов их тикера YNDX вывели, а новых акций инвесторам не дали – это же откровенное… мошенничество. И как широкий рынок отреагировал бы на это обстоятельство? Тем более, что обновленный и уже полностью российский Яндекс собирается выйти на биржу после листинга акций МКАО.

В этой ситуации логично, что все заинтересованные лица будут искать компромисс по реструктуризации прав владения после перепрописки активов.

Гораздо более важным является вопрос, как продажа Яндекса скажется на портфеле индивидуального инвестора? Каким путем пойдут котировки и через какие “рыночные дебри” придется пройти российскому держателю на пути от нидерландских расписок к владению МКАО Яндекс, которая получит листинг на Московской бирже.

Переговоры по продаже активов длились более 20 месяцев, и, наконец, похоже, завершены. Поэтому нам, как инвесторам, важно ответить на следующие вопросы.

- Будет ли у физических лиц возможность обменять расписки на МКАО. Речь про обмен добровольный или принудительный?

- Какова будет выкупная цена Яндекс, если все пойдет по худшему сценарию для миноритариев. Есть ли риск, что физики будут вынуждены продавать свои акции со значительным дисконтом к рыночной цене?

- Стоит ли ориентироваться на цифру 475 миллиардов, которая понаделала сегодня много шума.

- Как поведет себя толпа инвесторов, которые держат в настоящее время YNDX. Будут ли физики склонны продавать, держать или гнать котировки Яндекса вверх? Ведь расписки компании какое-то время будут продолжать торговаться на бирже.

- Какова будет стартовая цена МКАО на Мосбирже?

- Ждет ли нас повышательная динамика цены МКАО после листинга на Московской бирже

Продажа Яндекс: актуальная информация на текущий момент по реструктуризации

Консорциум частных инвесторов покупает российский бизнес Яндекса за 475 миллиардов рублей. Нидерландская компания Yandex N.V. прекращает быть управляющей компанией группы и осуществлять права владения в отношении российских активов.

Паника в понедельник на российском рынке случилась, возможно, из-за того, что массовый инвестор разделил 475 миллиардов на количество акций, нашел ценник в 1250 рублей за одну акцию Яндекса и с ужасом предположил, что эту цену ему и предложат в качестве выкупной.

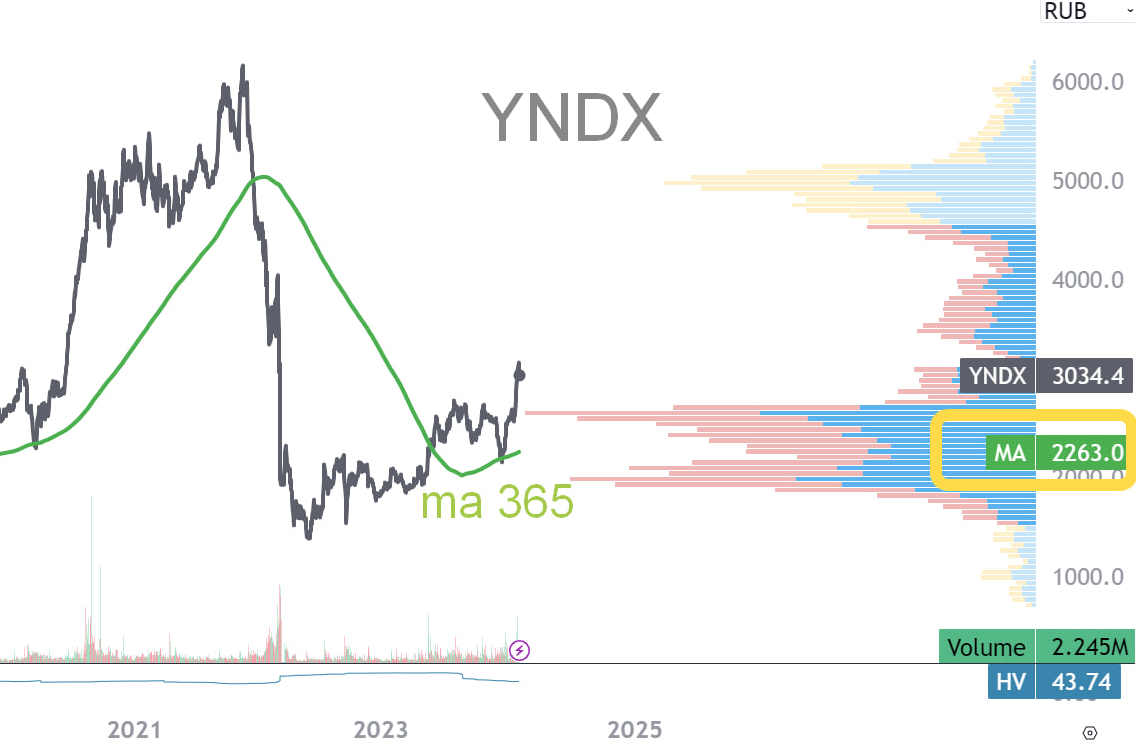

В понедельник, 05 февраля 2024 года котировки Яндекса обвалились почти на 10%. К моменту окончания торгового дня основная часть падения была отыграна.

На 6 февраля 2024 года YNDX восстановлюсь до уровня 3000 + и никакой паникой больше не пахнет. Что это было?

На 7 февраля 2024 года котировки компании продолжают уверенно держаться выше уровня 3к, что по нормам и правилам технического анализа является хорошим знаком (актив закрепляется выше круглой цифры). Во второй половине дня актив “прострелил” на 3360, что было воспринято рынком как попытка фиксации. Так же в этот день появились подробности покупки Яндексом рекламного агентства eLama. Также появились новые таргеты от БКС, Велес, Финам, в диапазоне от 4400 до 4800 рублей за акцию.

Актуальная информация по продаже Яндекса на сегодня (8 февраля 2024 года). Торги Яндексом начались довольно бодро: взят уровень в 3400 и техническая картина продолжает выглядеть по бычьи. Так же в этот день Коммерсант опубликовал мнение участников рынка о том, что российским инвесторам, которые приобретают активы Яндекса придется выкупить значительную часть бумаг Yandex NV у внешних держателей, или же компенсировать это через увеличение выкупной стоимости. Поэтому финальные параметры сделки могут измениться. Возможно, речь идет о том, что внешние расписки, все же, не будут обменяны на акции МКАО.

Также стало известно, что одним из условий совершения сделки по продаже “Яндекса” станет отсутствие покупателей российских активов в санкционном списке. Документы внеочередного собрания акционеров ссылаются на дату “2 апреля 2024 года”: на эту дату не должно быть никаких санкций ни в отношении покупателя YNDX, ни в отношении продавца. Возможно это связано с тем, что подобные ограничения могли бы повлиять на сделку. Возможно потребуется и одобрение правительственной комиссии, поскольку в сделку входит перевод прав на Яндекс Банк (смена собственника финансовой организации не может быть проведена без специального разрешения)

Новый владелец российских бизнесов IT гиганта – МКАО “Яндекс” (Калининград). Это “Международная компания акционерное общество”. В результате за нидерландским активом остаются такие стартапы как Avride, Toloka, Nebius и TripleTen, плюс ЦОД на территории Финляндии.

Таким образом, суть реструктуризации текущего бизнеса заключается в разделении активов между существующим холдингом Yandex N.V. и российской МКАО, зарегистрированной в Калининградской области. По оценкам экспертов, 95% выручки, ресурсов персонала “старого Яндекса” переходит к МКАО. Здесь критически важно, что 95% всех ресурсов “старой компании” остается в российском периметре.

Реакция рынка на продажу Яндекса: что происходит сейчас

В понедельник 5 февраля 2024 года российский фондовый рынок бурно отреагировал на новости о продаже. Котировки компании в моменте обвалились на 9.4%.

Почему обвалились котировки Яндекса?

Основной вопрос: какова внутренняя мотивация этих продаж? Является ли обвал котировок на старте торгов признаком паники среди держателей физических лиц? Или же из Яндекс покидают инсайдеры, которые опасаются дальнейшего падения котировок.

С декабря 2023 до конца января 2024 года котировки YNDX выросли более чем на 45%. Поэтому можно предположить, что часть позиций сбросили спекулянты в связи с неопределенностью.

Продажа Яндекса не была неожиданным событием. Тем не менее, физики или инсайдеры могли запаниковать. Пока что нет ясности как же будет реализована сама сделка. Эта неопределенность, отсутствие конкретики, могла повлиять на желание некоторых держателей подстраховаться перед реструктуризацией YNDX.

Кроме того, инвесторы в условиях неопределенности могли попросту сбросить часть позиций по Яндексу чтобы зафиксировать прибыль. Что ввиду роста котировок компании за предыдущие полтора месяца на 45% вполне оправданный шаг.

На сегодня котировки Яндекса полностью восстановлены: рост предыдущих недель сохранен. Пролив в “черный понедельник” не стал фатальным. Это вселяет надежду на позитивный исход.

Таким образом можно предположить, что продажи компании Яндекс утром в понедельник носили спекулятивный, а не фундаментальный характер. Т.е. продавали спекулянты, а не долгосрочные инвесторы.

Также подтверждением именно спекулятивного интереса, как основного двигателя “паники в понедельник” следует считать, что котировки начиная со вторника уверенно двигаются вверх, не получив импульса на даунтренд.

На слайде выше интересная техническая фигура, которая именуется “Вертолет”. Котировки Яндекса сначала обвалились, снимая стопы с держателей-лонг, затем котировки взмывают вверх, выбивая почву из под ног у шортистов. Считается, что после такого “выноса” в обе стороны определится тренд, который и станет основой для дальнейшего движения.

Нужно ли делать что-то с акциями Яндекс прямо сейчас

У частного инвестора может быть несколько стратегий по YNDX:

Продать все акции Яндекс прямо сейчас, пока еще этот актив торгуется и пока еще есть такая возможность.

Ждать подробностей, чтобы сделать выбор (обменять или продать)

Не делать ничего, закрыть терминал и надеяться на то, что обмен будет справедливым

Какой стратегии следовать в связи с продажей Яндекса – сложно сказать. Во многом это зависит от целей покупки актива, веры в тех, кто сейчас принимает решение (или, наоборот, недоверие). Стратегия также зависит от размера позиции. Если доля в портфеле несущественная – это не создает дополнительных рисков. Если же инвестор по какой-то причине оказался в активе “на всю котлету”, возможно стоило бы сократить немного риски. Это не индивидуальная инвестиционная рекомендация. Здесь каждый выбирает свой путь сам, ориентируясь на свое видение, размер позиции, терпимость к риску и наличие, возможно, ценной информации.

Тем не менее, есть некоторые рекомендации, которые исходят из Вашей стратегии. Базово стратегий может быть три:

А) консервативная

Б) умеренная

В) агрессивная

Для консервативного инвестора продажа Яндекса в таком высоком уровне неопределенности влечет увеличение стратегических рисков. Здесь важен упор на работу с риском. Риск в перепрописке есть, что уж тут говорить. Поэтому в данном случае все зависит от доли. Если в портфеле оказалось порядка 10% (на портфель), а, при этом, стратегия предусматривает максимальный риск в размере 4-5% на один актив, разумно было бы сократить долю до определения судьбы компании на Мосбирже.

Для умеренного инвестора в этих же пропорциях можно было бы подумать, чем компенсировать риск. Дело в том, что риска банкротства или откровенной утраты капитала в случае с YNDX, по мнению бОльшей части участников рынка – нет. Но есть рынок того, что цена Яндекса после продажи и делистинга нидерландского тикера, что цена на Мосбирже снизится от текущих уровней.

Для агрессивного инвестора 10% на портфель на Яндекс не было бы существенным риском. Я бы ориентировался на долю в более 20% как на то, с чем необходимо работать. Другими словами, если Яндекса в агрессивном портфеле более чем на 20%, имеет смысл либо сократить долю, либо противопоставить риск более стабильным активом. Конечно, сложно представить, что агрессивный инвестор войдет в облигации для нивелирования риска по другой позиции. Но, возможно, об этом стоило бы задуматься тем, кто делает агрессивную ставку на Яндекс.

Комментарии официальных лиц по поводу перепрописки Яндекса

Пресс-секретарь Президента РФ Дмитрий Песков прокомментировал ситуацию с Яндексом. Он заявил, что происходящее с компанией – сугубо корпоративные вопросы. И что никаких согласований со стороны АП в данном случае не требуется. Так же было отмечено, что “национальный чемпион” в области высоких технологий – это компания, которая крайне важна для Страны.

Сам факт информационного освещения ситуации на таком уровне, по всей видимости, говорит о важности вопроса с реструктуризацией российского бизнеса. Подобные заявления повышают вероятность справедливого разрешения ситуации с сотнями тысяч российских инвесторов к компанию Яндекс.

Кроме того, в своем ТГ канале прокомментировал сегодняшние события по Яндексу и Алексей Кудрин.

Продажа Яндекса - заявление компании

Первое, что надо сделать – оценить официальное заявление компании, чтобы избежать двойных толкований и слухов. Есть два заявления Яндекса, более новое на русском языке, и более старое на английском. Нас интересуют оба. Далее попробуем проанализировать перепрописку с точки зрения интересов сторон. Итак, что говорит сама компания?

Последнее заявление Яндекса можно скачать в IR разделе на сайте компании. Из официального пресс релиза следует, что Владельцем МКАО “Яндекс” будет ЗПИФ “Консорциум.Первый”. Возглавлять этот ЗПИФ будут топ менеджеры Яндекса. Кроме менеджеров в руководящую организацию войдут:

- Александр Чачава - LETA Capital. Венчурный инвестор в международные стартапы. Покупатель My.Games у ВК ру)

- Павел Прасс - Специализированный депозитарий Инфинитум (крупнейший в РФ)

- Структуры группы Лукойл

- Структура Александра Рязанова (предприниматель). Меридиан-Сервис (более 30 компаний, в том числе портал Gramota ру)

Так же в пресс релизе сказано, что после того как ЗПИФ будет полностью сформирован, держателям акций класса “А” будут предложены “различные опции” по их позициям в акциях Яндекса. Это позволит текущим акционерам компании YNDX стать акционерами МКАО после того, как эта международная компания выйдет на Московскую биржу.

Текущая команда продолжит управлять Яндексом и принимать важнейшие решения. Для этого создается специальный “Фонд менеджеров”, который будет наделен правом на принятие решений при проведении Совета директоров и Общего собрания акционеров.

В примечании сказано, что в соответствии с требованиями Правительственной комиссии по контроль за осуществлением иностранных инвестиций, выкуп российского бизнеса при продаже Яндекса у не резидентской структуры прошел с дисконтом в 50%.

Каковы доли пайщиков в новом Яндексе?

На сегодня известно, что доли Консорциума будут распределены следующим образом:

- Менеджмент Яндекса: 35%

- Чачава: 25%

- Лукойл: 15%

- Прасс: 15%

- Рязанов: 10%

Что касается принятия решений. От Консорциума в СД МКАО Яндекс планируется 6 членов СД. Еще двух представит Фонд Менеджеров (для осуществления представительства менеджмента в СД). Кроме того, планируется создание Фонда общественных интересов, который также получит 2 места Совета Директоров. Но по этой структуре пока что подробностей нет.

Продажа Яндекс: кто теперь владеет компанией

Итак, кому будет принадлежать Яндекс после продажи? Кто реальный владелец бизнеса после изменений корпоративной структуре? В настоящее время сложилась следующая ситуация.

- С одной стороны, есть те, кто купил акции с тикером YNDX на Московской бирже. За этим тикером стоят расписки Нидерландской компании Yandex N.V. За этой компанией стоят такие стартапы, как Avride, Toloka, Nebius и TripleTen, так же у нидерландской компании есть другое имущество, в том числе, датацентр в Финляндии, различные здания, сооружения, несколько десятков компаний, и т.д. Именно этим в настоящее время владеют те, кто держит Яндекс на Мосбирже.

- С другой стороны, есть специальная компания “МКАО” Яндекс, которая за 475 миллиардов рублей приобрела у Yandex N.V. весь российский бизнес вместе с имуществом и пулом работников. Сама компания МКАО Яндекс контролируется и управляется КонсорциумомПервый, в который входят 50 человек (в том числе, ТОПы Яндекса). Однако подробностей по точному составу Консорциума пока что нет. Они также имеют весомый голос при принятии решений через участие в корпоративных мероприятиях (СД и ОС), для чего их права закреплены через специальный фонд топменеджеров. А владельцем консорциума становятся LETA капитал, Инфинитум, Лукойл и структуры господина Рязанова

Таким образом продажа Яндекса влечет критические изменения для индивидуальных инвесторов, которые необходимо оценить. А именно:

- Какое-то время, всеми российскими активами, по всей видимости, будет владеть МКАО Яндекс.

- При этом физические лица, инвесторы в актив на Мосбирже будут владеть только стартапами и кое каким имуществом нидерландской компании

Что будет с зарубежными инвесторами Яндекса после продажи?

По всей видимости, иностранные инвесторы останутся владельцами Yandex N.V. Вероятно, они смогут реализовать по цене с дисконтом 50%, который установлен российским регулятором. Возможно, выкупная цена окажется еще ниже. Поскольку по некоторым оценкам в руках зарубежных инвесторов изначально было до 80% всей массы расписок. В то же время, в предыдущий год эти расписки по бросовым ценам пылесосили российские заинтересованные лица, чтобы, по всей видимости, сформировать обменный пул для большой сделки. Поэтому итоговый объем заявок иностранных инвесторов на выкуп может оказаться меньше, чем предполагается.

Что будет с физлицами, владеющими акциями Яндекса на Московской бирже?

Физики, которые держат тикер YNDX смогут определить судьбу своих инвестиций уже в этом году. В пресс релизе Яндекса на это есть намек. Сказано очень мало, а именно:

После одобрения собрания акционеров Yandex N.V. и получения всех регуляторных разрешений ЗПИФ может предложить держателям акций класса «А» различные опции по их позициям в ценных бумагах. Это может позволить розничным инвесторам стать акционерами МКАО «Яндекс» после выхода компании на Московскую биржу.

Таким образом, сама компания предполагает, что у акционеров есть выбор. В чем он может заключаться? Есть как минимум два варианта.

- Согласиться на предложенную выкупную стоимость. Пока что нет параметров цены. Нет условий выкупа. Поэтому сложно оценить, насколько выгодно это предложение будет для текущих акционеров – физиков

- Согласиться на конвертацию прав, стоящих за YNDX на новые акции МКАО Яндекс, которые будут зарегистрированы на Московской бирже. И здесь тоже есть вопрос: какова пропорция конвертирования.

Возможны иные нестандартные варианты. Но базовых, все же два. Это обмен или продажа.

Таким образом, продажа Яндекса влечет крайне важные изменения для российских инвесторов. Ведь что придется делать выбор. Акции нидерландской компании ждет делистинг. Акции новой МКАО, напротив, ждет размещение на Московской бирже.

Сроки принятия решения индивидуальными инвесторами из за продажи российских активов Яндекса пока что не определены. В официальном заявлении про это не было ни слова.

Продажа российского Яндекса: что изменится

Пресс релиз, а также косвенные источники сообщают о намерениях новых владельцев сохранить и прежнюю стратегию и развивать все существующие сервисы, бизнесы и активы группы Yandex N.V. Таким образом, на сегодня нет оснований считать, что российский бизнес ждет значимое изменение стратегии. Возможно будет какая-то подстройка к новым реалиям. Все же, некоторые технологические направления остаются за нидерландской компанией, часть сотрудников Яндекса аллоцированы на международные компании и работают за пределами страны.

Что изменится в Яндексе в плане принятия решений в управлении компанией.

Во-первых, продажа консолидация российских активов на калининградскую структуру и изменение параметров собственности повлечет увеличение роли пайщиков, вошедших в Консорциум (Луйкойл и прочие). Эти структуры получат возможность влиять на принятие решений в отношении деятельности Яндекса. Для голосов консорциума составит до 60% по вопросам, отнесенным к ведению СД.

Во-вторых, новая структура принятия решений становится несколько более громоздкой если сравнивать ее с предыдущей. Возможно это повлечет снижение скорости принятия решений в обозримом будущем.

В-третьих, применимое право в организующему началу компании меняется на российское. Пока что сложно оценить последствия для эффективности принятия решений на высшем уровне в связи с этим.

Будет ли Яндекс национализирован

Задолго до того, как состоялась продажа российских активов, ходили слухи о возможной национализации этого уникального IT предприятия. Возможно поэтому в Пресс релизе компании Яндекс отдельно было сказано (вынесено в заголовок):

Яндекс останется частной, независимой и публичной компанией после реструктуризации

Таким образом, перепрописка не повлечет национализации компании, актив сохранит как частную структуру собственности, так и возможность текущего менеджмента оказывать влияние на решения компаний.

Продажа Яндекс: сохранит ли компания возможность вести бизнес за пределами России

Современная IT компания – это сложная взаимосвязь технологий, профессионалов, дата центров, идей и возможностей масштабировать свою деятельность на неограниченное количество пользователей. В этом смысле для Яндекса крайне важно оставаться, что называется, в онлайне мировых технологий.

Продажа Яндекс сопровождается позитивным сигналом может быть то обстоятельство, что среди пайщиков Консорциума, контролирующего МКАО нет лиц, находящихся под санкциями.

Вполне возможно, что это сделано именно для сохранения присутствия компании на международных рынках технологий и профессионалов.

Сценарии обмена акций Яндекс

Выше мы уже рассмотрели основные сценарии обмена, а именно:

- Выкуп (пока что не ясно, добровольный или принудительный)

- Обмен акций YNDX на акции МКАО Яндекс

Какой из этих сценариев лучший для физических лиц?

Не секрет, что актив очень популярен у российских инвесторов. Поэтому возможные сценарии развития ситуации затрагивают значительное количество индивидуальных инвесторов.

Сложность состоит в том, что ни выкупная цена, ни пропорции обмена пока что не ясны. Нельзя сравнить выкупную цену с количеством новых акций, которыми будет владеть инвестор после обмена, чтобы сделать правильный выбор.

Так же нет информации о том, будет ли обмен добровольным или же миноритарные акционеры-физики не смогут выбирать, что делать с YNDX.

Продажа Яндекс: риски для акционеров в результате перепрописки

На данный момент существует два основных риска для инвесторов-физиков, которые держать тикер YNDX

- Риск принудительного выкупа по очень плохой цене

- Сильное размытие доли текущих акционеров Яндекс в результате непропорциональной конвертации

Что касается принудительного выкупа. Во-первых, пока что это всего лишь предположения, да и то, наиболее панически настроенных аналитиков. Однако, даже если этот риск реален и принудительный выкуп состоится по очень плохой цене, например, по 1200-1500 рублей, возможно у инвесторов будет выбор (о чем IT гигант в свое пресс релизе).

Кроме того, голландский холдинг YNV, скорее всего, не имеет должных полномочий, чтобы направить предложение о выкупе своих акций минорам. Это противоречило бы регулированию Нидерландов о невозможности направления тендерного предложения о выкупе, считают аналитики Финам.

Что это за выбор? Это возможность обменять текущие акции Яндекс на акции МКАО после листинга на Мосбирже. Да, мы не знаем пропорции конвертации. Т.е. нет ответа на вопрос: сколько акций МКАО получит текущий держатель одной акции YNDX. Однако, более важно в этой ситуации, что такой выбор мог бы защитить инвесторов физиков от потенциальных убытков от принудительного выкупа.

Продажа Яндекса: риски для держателей расписок вне российской юрисдикции

Не секрет, что на обвале котировок акций и расписок российских компаний некоторые наиболее рискованные представители рынка скупали расписки по бросовой цене. Не секрет, что эти самые расписки на протяжении нескольких предыдущих недель шли на очень глубоком внебиржевом рынке с дисконтом от 20 до 30%. Это своя экономика и сложная система учета и передачи прав, зачастую, не защищающая юридически интересы покупателя. Поскольку в подобных схемах права владения, по сути, передаются от одного нереза к другому, который “что-то Вам должен” взамен отданных денег.

Есть вероятность, что конвертация будет устроена таким образом, что не все не резидентские структуры, владеющие Яндексом будут иметь возможность конвертировать свои права в акции МКАО. Это условный, предполагаемый риск, который не факт, что наступит. Однако это риск нельзя сбрасывать со счетов. И покупка прав на не резидентские расписки прямо сейчас – это крайне рискованное мероприятие. И никакие 20% не покрывают эти риски.

Что будет с расписками Яндекс NV после делистинга на Мосбирже? Будут ли проводиться торги этим инструментом на Насдаке? Пока что на эти вопросы не ответа. Да, продажа Яндекс открывает для держателей нерезидентских расписок окно для обмена. Возможно открывает, а может быть и нет. Тем не менее, текущий дисконт этих расписок на внебирже не равен 90%, следовательно, держатели не видят для себя рисков того, что останутся ни с чем после перепрописки YNDX.

Продажа Яндекс: где сейчас учитываются права на актив

На сегодня те акции, которые торгуются на Мосбирже учитываются в НРД (Национальный расчетный депозитарий). Кроме этого есть расписки, находящиеся в периметре Euroclear, т.е. учет прав в этом случае происходит не в НРД. Именно эта двойная структура учета и создает риск для владельцев бумаг, находящихся не в периметре НРД.

Какой объем прав на Яндекс находится в НДР

По некоторым оценкам в НРД учитывается от 10 до 18% прав на YNDX. Все остальное – это права, учитываемые за пределами российской юрисдикции.

Как будет проходить сделка: делистинг Яндекс и листинг МКАО

Продажа Яндекс должна проходить в полном соответствии с требованием регулятора, как российского, так и голландского. Для начала сделка должна быть одобрена регуляторными органами и компанией Yandex N.V. После этого будет возможен процесс оплаты.

Предполагается, что в течение первых 6 месяцев 2024 года произойдет оплата 70% сделки. За это время произойдет листинг МКАО на Московской бирже. И только после оплаты оставшихся 30% будет проведен делистинг текущих нидерландских активов.

Делистинг текущего “Яндекса” должен пройти в течение 7 недель после того, как первый транш по сделке буде закрыт (230 миллиардов в юанях и половина согласованного транша акциями Yandex N.V)

Эти предположения позволяют предположить, что в течение ближайших 6-9 месяцев российские акционеры будут находиться в подвешенном состоянии. И до обмена ввиду неопределенности волатильность YNDX может быть повышенной.

Тем не менее, по мере приближения дня Х (день обмена), ясности о пропорции и параметрах трансформации будет все больше. Следовательно, волатильность будет снижаться.

Важный момент: покупатели Яндекса не смогут продать свои акции (новые) в течение 12 месяцев после закрытия сделки. Этот локап период позволит сделать трансформацию владения Яндексом менее волатильной.

Продажа Яндекс: как будет проходить оплата

Судя по имеющейся на сегодня информации, покупка оплачивается на 50% деньгами (китайский юань), а остальное акциями Yandex N.V. Речь идет примерно о 175 миллионах акций холдинга. Скорее всего, на протяжении предыдущих 6-12 месяцев доверенные лица будущих покупателей набирали за пределами РФ расписки Yandex N.V., права на которые учитываются в Евроклире.

Интерфакс сообщает, что продажа компанией YNV российского бизнеса не несет угроз курсу рубля. Возможно, юани для сделки были консолидированы заранее и дополнительной нагрузки на курс юань к рублю не планируется. Т.е. прямо сейчас, скорее всего, необходимости в массивных покупках валюты.

С учетом имеющейся информации СМИ, возможно, при продаже Яндекса придется заплатить специальный налог в 10%.

Динамика основных показателей Яндекс на момент продажи

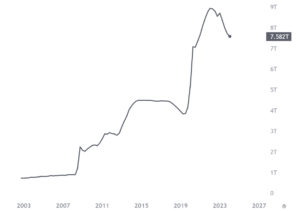

Продажа Яндекса и информационный шум, возникший вокруг этого события не отменяют необходимости смотреть фундаментал. На графике синяя линия – это движение цены. Зеленая гистограмма – это динамика выручки YNDX, где желтая линия означает медианное движение, усредненное за 2 года.

С другой стороны, в 2020-2021 году по компании было больше определенности. Потенциальный инвестор прекрасно понимал, каким активом он владеет. А слухи в ковидный год о возможном слиянии с Тинькофф лишь подбавляли масла в огонь.

Сейчас мы имеем впечатляющий прирост выручки за три года, что совершенно не находит отражения в поведении цены.

Как продажа Яндекса отразится на фундаментальных показателях компании?

Компания Яндекс генерит всю свою выручку (95%) в российской юрисдикции. После перепрописки российских активов и передаче их на МКАО, самые прибыльные и эффективные активы остаются на территории страны.

Во внешнем периметре остаются стартапы (Avride, Toloka, Nebius и TripleTen и прочие), которые находятся на инвестиционной стадии, требуют значительного вливания ресурсов, как материальных, так и человеческих. При этом, сегодня сложно сказать, какие из этих стартапов принесут акционерам вэлью и в каком размере.

Таким образом, продажа Яндекса может положительно сказаться на финансовых потоках компании в ближайшие несколько лет даже без учета сценария положительного развития бизнеса.

Продажа Яндекса: предварительные итоги

YNDX стал на пол шага ближе перепрописке. Постепенно прорисовывается понимание будущей конструкции нового актива. С большой долей вероятности можно сказать, что эта определенность будет достигнута уже в этом году, возможно даже к осени. Текущая реструктуризация компании – это не одномоментный процесс: ситуация сложная, бенефициары и интересанты – серьезные люди, за которыми стоят мощные структуры.

Важная роль текущих событий заключается в том, что процесс движется. Большинство российских инвесторов хотело бы достичь понимания, чем же они владеют и как защищены их права владения российским IT гигантом.

Если дать оценку ситуации по Яндексу через “позитив/негатив”, то необходимо исходит из следующего. Фундаментальных причин для реализации “самого плохого” сценария для физических лиц на сегодня не просматривается. Некоторые “размытие” долей физиков в данной ситуации, конечно же, возможно. Но с учетом огромного апсайда по котировкам в результате концентрации в Калининграде самых прибыльных бизнесов, предполагается, что даже размытие в 30% не повлияет на позитивную динамику МКАО на Мосбирже после листинга.

Мое понимание на сегодня:

1. Не предполагаю размытие выше 30%.

2. Скорее всего, обмен будет честным

3. Что интересно, но на четвертый день всей этой эпопеи есть признаки, что сделка может и не состояться. Что-ж, это будет тоже хороший расклад.

По таргету ценника Яндекса:

4-5 к в негативном сценарии

5-8к в позитивном сценарии

8-12к в великолепном сценарии

Речь про среднесрочный горизонт в 3-4 года. Брокеры пока не ставят таргеты выше 4400-4800. Оно и понятно. Слишком много рисков. Может вообще всех нахлобучат и выкупят по 1250. Хотя, на мой взгляд, маловероятно.

А вот те, кто за периметром – ребята, пора уже начинать напрягаться.

Материал обновляется.

Что это вчера было на 3350. Попытка пампа?

Выплеснул народ эмоции, мне кажется. Просто с Яндексом интересно получается. У одних на эту продажу большие надежды. У других – скорее пессимизм и нежелание ввязываться. Встречные факторы. Большой IT с одной стороны и явное улучшение фундаментальных показателей. С другой стороны никто не понимает, что стоит сейчас за тикером YNDX. Т.е. формально-то понятно: Яндекс продан, активы перепрописаны в Калининград, все держат расписки. Но есть некоторое витающее в воздухе обязательство провести справедливую конвертацию и зарелизить МКАО Яндекс на позитиве на Мосбирже. И это обнадеживает, с одной стороны. С другой, меня тоже волнует, почему молчание по условиями конвертации такое пугающее…

Все уже в цене. Рынок заложил сколько стоит Яндекс при всех НО. И он стоит 3000. Иначе бы упал. Однако не упал же. Идем в лонг?

То, что значительного падения котировок Яндекс не было, точнее, то, что цена не задержалась на -10% говорит о том, что больших объемов на продажу не было.

Но и оптимизма в котировках YNDX от текущих уровней вверх пока не видно.

А вчерашний прострел за 3350? Нормально же жарили?

Ну жарили, да. Сначала вниз Яшу двигали на паническом ожидании выкупа по 1250. Сейчас вверх, когда все поняли, что цифра 475 не имеет отношение к российскому периметру.

Кто-то думал шортить Яндекс?

Яндекс – хорошая компания, а хорошие мы не шортим)) Конечно продажа Яндекса, на первый взгляд, открывает разные возможности. Но я, базово, против. Если обмен будет справедливый, а такое возможно, шортистам достанется как следует

Сегодня, 8 февраля 2024 года в результате вертолета (добавил слайд к статье) шортистам Яндекса очень было больно. Вообще, правило есть: не шортить классные компании. YNDX – это отличная компания и с этим тяжело спорить. Достаточно посмотреть финансовые результаты за прошлый год. Что меняет продажа активов Яндекса в том, можно шортить актив или нет? Глобально ничего не меняет. Следовательно, какой смысл нарываеться?

Трудные времена ждут физических лиц, кто держит Яндекс. Не зря столько страхов было. Сейчас все реализуется на практике.

Ну это ж не Киви 🙂 Продажа Яндекса пока что идет по плану. Хоть и не сопровождается должной информацией. Было бы классно, если бы стейкхолдеры обозначили пропорцию обмена.

Не Киви и не третий эшелон. Тогда почему не скажут как менять будут. И будут вообще это делать?

Сняли с языка. Во всей этой истории с продажей Яндекс именно неопределенность в параметрах конвертации расписок, которые торгуются на Мосбирже и является самым пугающим фактором.

С другой стороны, все же понимают, насколько серьезный сейчас гэп между фундаментальными показателями Яндекса как бизнеса и его ценой на Мосбирже. Возможно МКАО Яндекс сразу а 5к стартанет на IMOEX. Вот весело будет))

А что делать если все же оферту по 1300 кинут?

В этом случае надо будет принимать решение. Если параллельно будет возможность обменять акции (расписки) на акции МКАО Яндекс – то я бы так и сделал. Не ИИР

СТОП ПАНИКА!

Компания будет российской. Рисков не будет нерезидентов. Навеса нет. Вся прибыль не в стартапы выводится, а все останется внутри. Все наше, кто держит. Обменяют и актив за плечом станет лучше намного

👍

Полностью поддерживаю! Нет никакого смысла паниковать или испытывать негатив сейчас. Плюс минус, перепрописка Яндекса движется по плану.

Страх сам проявляется. Автоматически. Кто прилично купил переживают все сейчас. Ничего не ясно. Как на прошлой неделе было. Так и на этой. Тяунт. Тянут. Задрали уже.

Кто то есть, сейчас кто брал яндекс? Что чувствуете?

Нормально себя ощущаю. И еще возьму. Сколько смогу. И доберу если так надо будет.

У меня следующий добор был запланирован на 3300 +. Но я вот теперь не знаю. Слишком высокая неопределенность по распискам. Если обмен Яндекса на МКАО будет несправедливым, то расписки, возможно, погонят выше, чтобы пофиксить. В общем, расслабляться сейчас нежелательно.

Сижу, не продавал пока

Тоже пока держу. Даже добрал на 3000. Но вот теперь не знаю, правильно ли, т.е. может надо было подождать пока актив упадет пониже.

У меня приличная доля Яндекса в портфеле. Актив сейчас в плюсе. Стратегия предполагает держать, поскольку я делаю ставку на справедливый обмен. Рассматривают и размытие доли миноритарных ационеров. Но если размытие в результате перепрописки Яндекс составит не более 30%, сохраняю целевую цену в районе 4500 за акцию. Не ИИр. Тут каждый за себя. Риск высокий.

Не понял только эту хрень: часть платят деньгами. Часть акциями Нви холдинга. Выходит Воложу платят его же фантиками, а бабосики остаются внутри все?

Типа там нельзя просто забрать. Сначала купить чтото надо ценное, потом на другую ценную вещь выменять.

Вы очень сложно вопрос сформулировали. Можете почетче спросить, что интересует по продаже Яндекса?

И что, сдал Волож свой яндекс за пол цены с дисктнтиком. Либо так либо никак. Все ценное ведь останется в России? Чем плохо? За пол цены купили активище!

100%

А кто говорит, что перепрописка 95% выручки в страну – это плохо? Это супер позитив. Теперь стартапы Яндекса не будут тянуть выручку из реально работающих бизнесов. Да, на горизонте 5-10 лет это, наверное, плохо. Так как развиваться нужно. И потери на стартапах – это путь к обновлению технологий. Но на горизонте 2-3 года – это очень хороший знак для денежных потоков компании.

Хотел ведь купить Яшу на днях 😄😄

Сейчас бы на панике сидел как все здесь

На панике сидят руки слабые, неуверенные нервные и паникеры. Нормальные пацаны в яндексе сидят 😎

Ну что, на третий день всей “эпопеи”, вроде бы котировки Яндекса успокаиваются и актив закрепляется выше 3000. Что хороший знак для держателей в лонг. В моменте продажа Яндекса сформировала панические настроения. Возможно, спекулянты фиксировались. Возможно инвесторы фиксировались, кто брал на лоях. Возможно те, кто расписки из Евроклира каким-то образом (не знаю, как это возможно), перетащил в дружественную юрисдикцию и тоже пофиксил. Кто знает.

Чем больше вникаю, тем меньше понятно. Что блин за хрень..

Хрень размножается 😆

Решается судьба ценного актива. Расслабтесь

Все запутано, да. Но одно ясно. Периметр евроклира периметр НРД по Яндексу – это два разных периметра. По НРД я не сомневаюсь, что будет обмен или выкуп. По Евроклиру – вообще не факт

А почему вы думаете, что обменяют яндекс их на наш яндекс? Есть 100% инфа?

Нахрен они нужны кто за копейки взял и хотел на нас лить, идут лесом.

У меня вопрос, а когда будет это обмен? Даже компании нет на мосбирже сейчас новой. мкао этой.

Вопрос № 1. Не когда будет, а будет ли обмен Яндекса в принципе. Большинство экспертов, на мой взгляд, считают что обмен будет. Но в отношении акций Яндекса, права на которые учтены в НРД. Не в Евроклире.

А вот теперь вопрос № 2. Когда будет произведен обмен акций Яндекса (текущих) на акции МКАО Яндекс на Мосбирже. Как минимум после листинга и, одновременно, делистинга. Данных по размещению “нового” Яндекса на Мосбирже пока что нет. А вот по делистингу картина более определенаня. “7 недель с момента первого транша”. Следовательно, как только первая оплата пройдет в предусмотренных объемах, отсчитываем полтора месяца.

А будет ли?

Этот же вопрос задаю себе уже каторый день. Зачем менять что-то если можно весь яндекс оставить себе?

Казино какоето

Не говори 😁

Мы обсуждали в начале 22 года, что рынок будет волатильным, возможно снижение ликвидности и уровня рыночной информации. Казино-не казино, но риски инвестирования возрастают. Даже в части таких мощных компаний как Яндекс. Голубая фишка, как ни как… И тут такое…

Не зря я в трейдеры вышел с инвесторов. Досиделись епт 😅

Натрейдил чего?

Если есть идеи, какие еще могут быть варианты предложены физикам в рамках реструктуризации владения Яндексом – накидывайте в коментах: обсудим!

Пока ясно что ничего не ясно.

Ясности стало больше, чем было в пятницу. Но неопределенности по прежнему не стало меньше. Думаю, рынок паникует из за этой двойственности в оценке ситуации по продаже Яндекса.

Правильно паникует, теряли уже, знают 😆

Не в первый раз терять. И не последний.

Все верно. От потерь на фондовом рынке никто не застрахован. Главное чтобы общий уровень позитива превышал уровень потерь. Иначе в инвестировании нет смысла.

Потери учат, да. Но, на мой взгляд, важно не опускать нос. Конечно, жаль акционеров Яндекса тех инвесторов, кто брал по 5000+. Вот им сейчас, наверное, больно сидеть и смотреть на все происходящее..

Люди боятся что ничего не предложат

Люди боятся, что их кинут, да. Примеров за 2022-2023 год было масса. Однако, никогда речь не шла про компанию масштабов Яндекса. Т.е. это, вроде как, другая ситуация.

Киви не хватило им😆

И финика

В финексе другой риск реализовался, инфраструктурный. Хотя в Яндексе, наверное, тоже… Но здесь еще акцонерный риск. Связанный с необходимостью установления контроля над ключевым IT

Киви – совершенно другая история по масштабу. Но суть похожа. Есть факт продажи российских активов. И непонятно с чем сидят акционеры… Тут, как говорится, не зевай

Если вчерашние котировки посмотреть, ощущение люди уже ничего не боятся теперь!

Разве может быть такое? Толпа частных инвесторов не переживет этого 😥

В условиях российского фондового рынка может быть все, что угодно. После обособлений, заморозок, дедолларизаций, глубоких заморозок в результате санкций СДН в отношении СПБ биржи… Да что угодно может быть.

Переживали и не такое

Ну канэшно 😅

У них там такое в голове, не догадаетесь 😆

Поскольку информации нет, создается поле для спекулирований. Почему не скажут сразу какой будет обмен?

Спекулянты уйдут. Сильные инвесторы останутся!

Спекулянты никогда не уйдут, без них рынок не рынок

Выживаемость спекулянта 1% за год по статистике. Уйдут одни, придут новые)))))))))))))