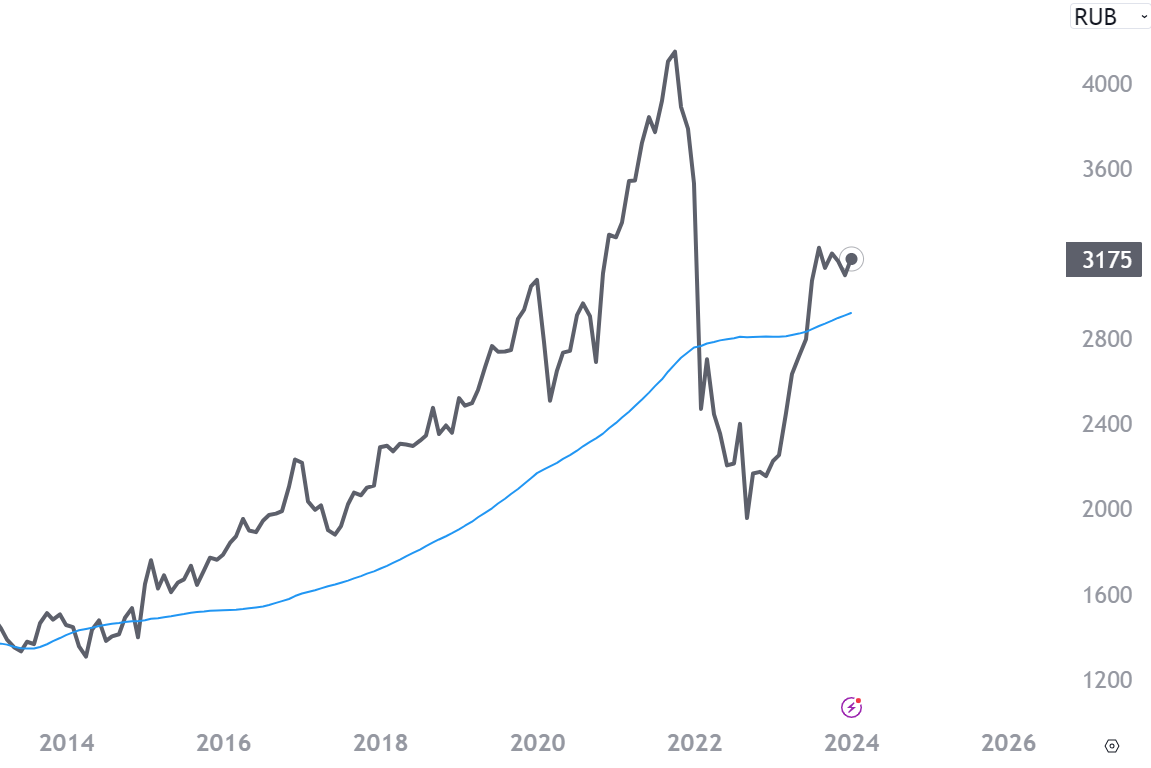

Индекс Московской биржи уверенно преодолел круглую отметку в 3000 пунктов. По результатам первого месяца 2023 года рост от нижней точки падения 24 февраля 2022 года составляет почти 87%. Если посчитать рост от средних значений консолидации, т.е. учесть не самое дно IMOEX, а диапазон, где цена находилась долгое время, а это, примерно, 1900-2100 пунктов, то рост составил 40-45%. Другими словами, фондовый рынок дал много возможностей для того, чтобы прикупить необходимые активы в портфель. Даже тем, кто не собирался участвовать в игре “поймай рыночное дно”. Как видно, наш рынок показал впечатляющий рост. Не пора ли “выпустить пар”? Как говорят трейдеры, сходить ниже на перезакуп? Стоит ли ждать коррекцию на российском рынке в феврале 2022 года?

Развитие ситуации на бирже в январе и потенциал коррекции

В сентябре 2023 года российский фондовый рынок достиг максимальных значений с февральского обвала 2022. Августовские хаи (3234) были незначительно переписаны (3287). Фактически, с августа месяца IMOEX (индекс Московской биржи) находится в консолидации, накоплении, или боковике. Максимальные колебания внутри каждого месяца этого шестимесячного периода составляют примерно 10%.

Январь 2023 года на сегодняшний день не принес значительных изменений: цена по прежнему находится в шестимесячной консолидации, не решаясь, или не имея сил и возможностей выйти из этого накопления вниз или вверх.

На графике ниже (IMOEX, 1 мес) Вы можете видеть эту консолидацию выделенную желтым прямоугольником.

Стоит ли ждать коррекцию на фондовом рынке России по фундаментальным причинам

Фундаментальных причин для мощного падения российского фондового рынка нет. Обоснование этого вывода Вы можете прочитать ниже, когда мы рассмотрим множество факторов как “ЗА” рост рынка, так и “ПРОТИВ”. Да, какие-то факторы можно интерпретировать по разному. Но, в совокупности, текущая ситуация в экономике, геополитике и жизни бизнеса, в целом, является нейтральной для котировок.

С другой стороны, нет оснований прямо сейчас предполагать т какой-то невероятный позитив. Все же, российские компании, по большей части, направляют свои усилия на трансформацию, а не на развитие. Да и “жирный” 2022й год в плане нефтегазовых доходов, скорее всего, не повторится. И не факт, что в текущем 2024-м году повторится бюджетный импульс, который мы видели в начале 23-го года.

В то же время, имеющаяся в общем пространстве о бизнесах российских компаний говорит о том, что, в целом, ничего радикально-страшного пока не детектируется. Да, есть проблемы со сбытом у деревообработки. Да, Газпром чувствует себя сложно после утраты значительной части экспорта в Европу. Но, например, удобрения идут за рубеж с удвоенной силой. Удалось сохранить бОльшую часть нефтяного экспорта. Некоторые наши металлурги активно экспортируют через Азию.

Если для глобальной коррекции по российскому фондовому рынку нет причин, может быть стоит ждать локальную коррекцию в Январе?

Для начала разберемся, что такое локальная, а что-такое глобальная коррекция. Медвежий тренд – это все, что больше 20%. Рынок упал на 25% и продолжает валиться – это медвежий тренд. Если же падение составило менее 20%, считается, что это все еще сильная коррекция, которая, пока что, не перешла в медвежий тренд.

На российском рынке прямо сейчас происходит консолидация. Волатильность в пределах консолидации составляет 10%. Для пробоя консолидации волатильность должна быть выше. Поэтому под локальной коррекцией можно было бы понимать падение рынка выше 10% от уровня сопротивления. Или же уход ниже уровня поддержки.

В этой связи, полагаю, стоит обращать внимание на спекулятивные, т.е. оценочные факторы по российскому фондовому рынку. Ведь именно спекулятивный интерес может сдернуть котировки компаний с привязки к фундаментальной ситуации. Как вверх, что мы явно наблюдали на втором или третьем эшелоне. Так и вниз, что можно наблюдать на компании Яндекс. Которая показала хорошие результаты и динамику роста бизнес показателей. Но страх инвесторов перед разделом держит котировки актива внизу.

Стоит ли ждать коррекции по российскому фондовому рынку исходя из технических факторов?

Это хороший вопрос. На графике мы видим устойчивый тренд по индексу Московской биржи. 200 дневная средняя (фиолетовая) развернута вверх. Это хороший знак для лог. В то же время, 500 дневная средняя, пока что, смотрит вниз. И здесь, наверное, будет играть значение, закрепится ли цена над этой долгой средней. Что касается трендового анализа, пока что нет никаких признаков разворота тренда. Нет даже относительно вменяемой консолидации. График цены движется строго вправо и вверх. И гадать, когда будет (и будет ли) разворот – просто бессмысленно.

С точки зрения уровней, индекс Мосбиржи пока немного недотягивает до “доковидных хаев”, максимальных значений индекса до обвала рынков из за коронавируса.. Это примерно 3200 пунктов. Это старый уровень. Он торговался. И, возможно, рынок зацепится за этот уровень и сейчас.

В любом случае при оценке любых технических факторов главное, на что стоило бы смотреть, по моему мнению – это на тренд. А котировки всех основных компаний индекса IMOEX стоят вверх. Поэтому коррекцию на российском рынке стоило бы жать как минимум после изменения этой ситуации (длинная консолидация, импульсы вниз, пробой консолидации вниз и так далее). Пока что рынок этого не наблюдает, поэтому о неизбежности коррекции по техническим причинам говорить не приходится. А фундаментальные факторы, как мы убедились выше, ни разу не говорят о том, что российский рынок сейчас дорогой.

В то же время, это фондовый рынок. И ситуация может в любой момент измениться. И, хотя, волатильность RVI на российском рынке вот уже несколько месяцев остается низкой – это не повод, чтобы не уделять должного внимания риск менеджменту и безопасности.

Итак, может ли в январе 2024 года произойти коррекция только по техническим факторам? Да может. Поскольку цена находится внутри плоской консолидации. И пока что нет ни одного намека на то, в какую сторону будет пробой.

Почему растет фондовый рынок?

Прежде всего, давайте погрузимся в теорию: не глубоко, только для общего понимания. Ведь тема роста фондового рынка – это отдельная статья.

Итак, если мы знаем, почему рынки растут – мы легко поймем, есть ли эти факторы в российском рынке прямо сейчас. И будет проще сделать обоснованное суждение, а не гадать на кофейной гуже. Почему же рынки растут?

- Экономика идет в рост, компании увеличивают прибыль, тратят больше на развитие или дивиденды, акции компаний растут

- Прогресс в технологиях делает работу компаний более эффективной и это увеличивают прибыли. Дальше см. пункт 1.

- Низкие процентные ставки делают деньги дешевле. Это стимулирует экономику и потребление. Прибыль растет. И снова пункт 1.

- Контролируемая инфляция (умеренная) создает ровный последовательный потребительский спрос и прибыль компаний становится предсказуемой. это нравится инвесторам.

- Стабильная политическая ситуация привлекает инвесторов. Не только тех, кому больше некуда инвестировать. Но и тех инвесторов, кто имеет возможность выбора. Так создается “входящий вал инвестиционных денег” и это повышает ликвидность рынка. Больше желающих купить – выше цены.

- Иностранные инвестиции. Большой супермаркет в центре привлекает людей со всей округи. В маленький деревенский магазин ходят только жители этой же деревни. Иностранные инвестиции (если их удается привлечь) значительным образом увеличивают ликвидность на локальных фондовых рынках.

- Глобализация, как бы это не противило антиглобалистам, глобализация влечет увеличение бизнес связей, бизнес активностей и способствует общему росту мировой экономики. Цены на сырье выше – сырьевые экономики выигрывают.

- Безусловно, количество денег в экономике так же влияет на рост котировок акций. Если денег много, а предложение акций больше не становится, то акции имеют потенциал к удорожанию, как и любой другой товар.

- На рост фондового рынка влияет и психология инвесторов. Если люди настроены покупать – это толкает цены вверх.

- Рынки растут после сильных коррекций и падений. Если экономика не умерла, а в большинстве случаев, это так, то, рано или поздно, рынки просто отрастают.

- В закрытых экономиках (например, Иран), рынки могут расти от безвыходности. Поскольку инфляция и безработица в подобных экономиках настолько высока, что инвестирование является одним из способов хотя бы сохранить свои сбережения.

- Фондовый рынок может расти из за притока новых участников. Чем больше людей хотя долгосрочно инвестировать – тем более стабильно и последовательно растут цены биржевых активов.

Теперь давайте пробежим по всем этим факторам на сегодня и посмотрим, как они влияют на текущую рыночную ситуацию. После этого сделать вывод о том, стоит ли ждать коррекцию на российском рынке – будет проще.

Рост экономики как фактор роста или падения фондового рынка

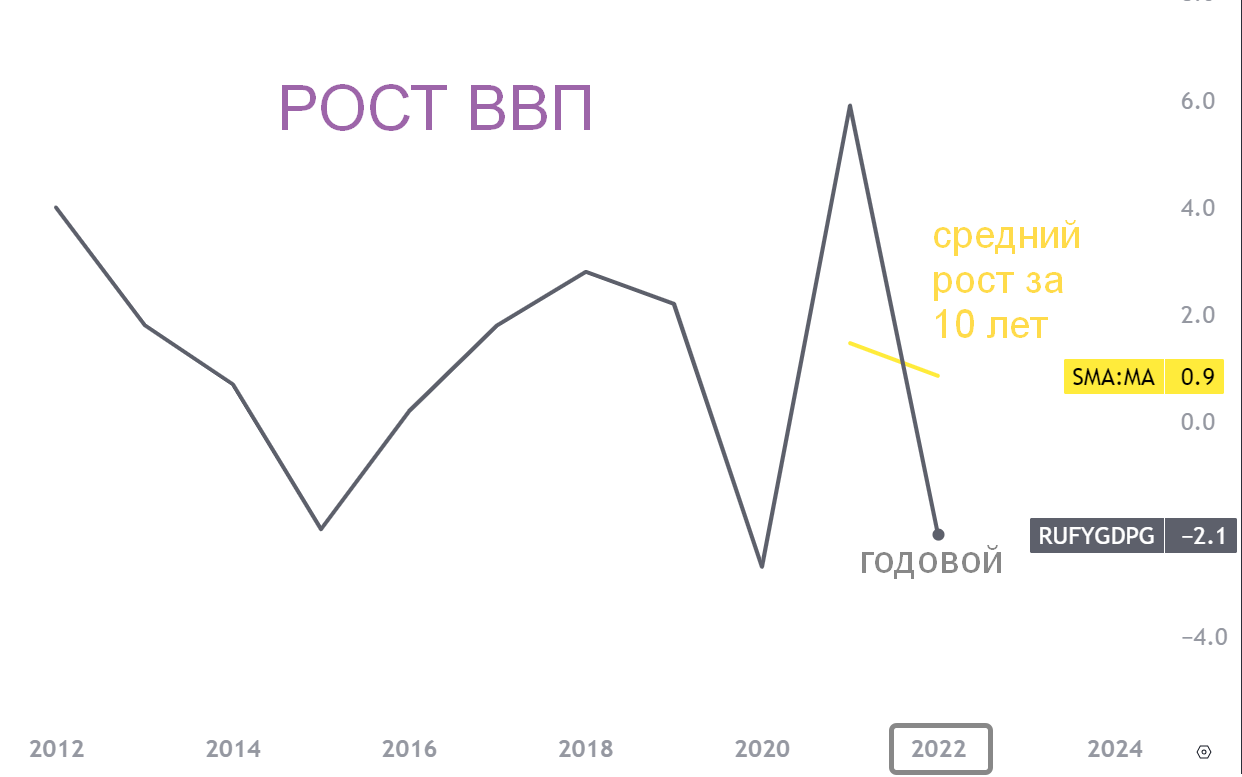

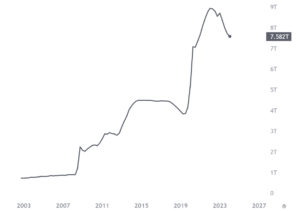

Вы видите график динамики роста ВВП России. Это серая линия на скриншоте (по результатам каждого года). Желтая линия – это усредненное значение за 10 лет на конец 2022 года (уточненные результаты по 23 году пока ждем).

На графике мы видим, что динамика ВВП от года к году скачкообразная: поэтому имеет смысл смотреть именно усредненные значения, чтобы понимать, куда движется экономика. Медианные значения роста мирового ВВП находятся в зоне 2.5 – 3.5%. Китай стремятся к значениям в 5%.

Исходя из этого можно сделать вывод, что наша экономика растет. ВВП находится в положительных значениях (в среднем), т.е. выше нуля. Однако динамика этого роста (если судить по медиане, по средним значениям, а не по отдельному году, который может быть как хорошим, так и плохим), все же, не является сколь-нибудь заметной. Другими словами, экономика по чуть чуть прирастает. Но этот рост уступает среднемировым значениям. Также, некоторые экономисты считают рост в 1% – ростом в пределах статистической погрешности.

Какой можно сделать вывод? Общая температура по больнице, скорее нейтральная. Текущая динамика роста российского ВВП, по всей видимости, не является благоприятствующим фактором для уверенного роста котировок российских компаний. В то же время, и отрицательным фактором это не является. Поскольку экономика, все же, по чуть чуть увеличивается со временем.

Прогресс в технологиях

В условиях довольно тесной интеграции нашей экономики в глобальную, российские компании сталкиваются с необходимостью адаптироваться под новые условия. И менять европейские и американские технологические решения на имеющиеся аналоги из Китая, Индии и так далее. Китай делает серьезные шаги в технологическом развитии в предыдущие 10 лет. И планирует продолжать в том же духе. Тем не менее, топовые технологии, все же, принадлежат долларовым и евро экономикам. Даже китайские технологические компании во многом связаны лицензионными соглашениями с владельцами современных технологий. Поэтому текущие усилия российских компаний по переориентации на восток повлекут, скорее, сохранение текущего уровня технического развития. В то же время, передовые технологические решения, которые ассоциируются в первую очередь с результатами труда евро-долларовой экономики, привозить станет сложнее. Но это не значит, что передовые технологии будут полностью недоступных.

Какой вывод? Это нейтральный фактор. Технологических прорывов ждать не стоит. Современные технологии разрабатываются всем миром. И деглобализация в этом плане ограничивает доступ к капиталу/квалифицированным внешним кадра/сервисам и решениям. В то же время, азиатские страны имеют все необходимое для замещения большей части технологических решений в наших бизнесах. И радикального падения технологического уровня тоже ожидать не стоит.

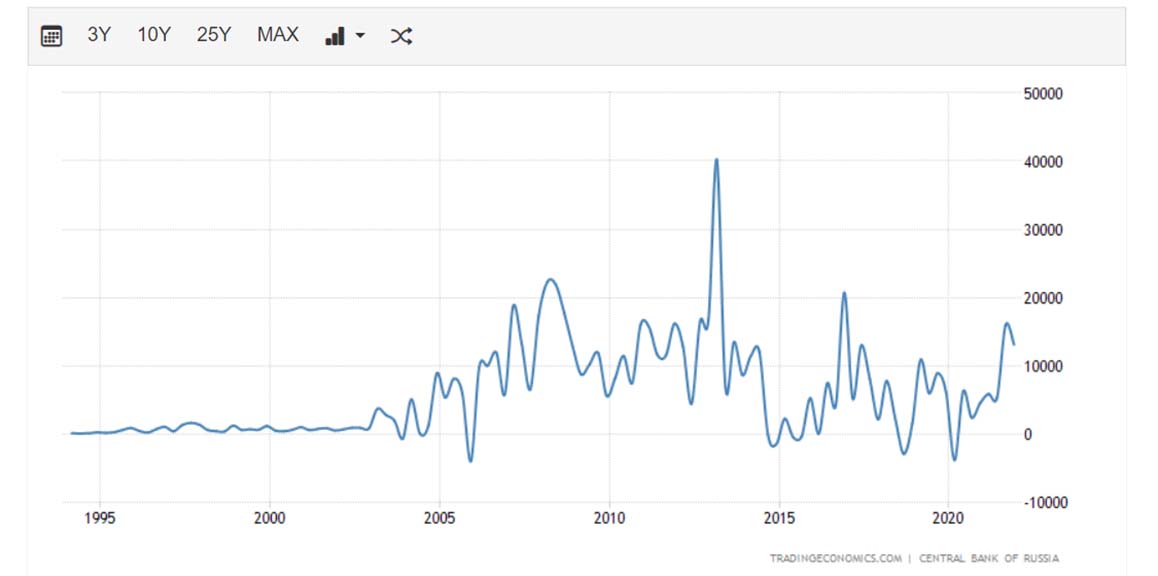

Ключевая ставка ЦБ как фактор, влияющий на рост или падение рынка

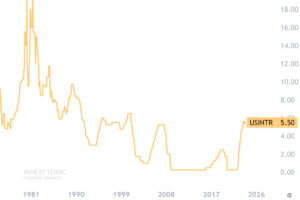

На данном скришноте Вы можете видеть динамику процентной ставки Банка России помесячно (светло-зеленая линия). Нас же интересуют медианные значения (желтая линия), усредненные за 2 года (24 периода)

Вы можете видеть, что до 2022 года медиана ключевой ставки была направлена вниз, означая тренд по снижению ключа, который, безусловно, радовал экономистов и бизнес. Поскольку чем дешевле деньги – тем легче финансировать развитие и расширение бизнеса. Радовались и инвесторы, поскольку недорогие деньги, обычно, стимулируют фондовый рынок.

С 2022 года мы можем наблюдать устойчивый аптренд по ключевой ставке. Для экономики это означает ухудшение условий финансирования. Ликвидность становится дороже. И пока не ясно, как долго регулятор готов держать высокий уровень ключевой ставки. Ведь если ЦБ справится на горизонте года с инфляцией и не скатится в необходимость долго держать высокую ставку для борьбы с возможной галлопирующей инфляцией, этот негатив уйдет. И фондовый рынок может приободриться.

Умеренно негативный фактор для роста фондового рынка. Увеличение ключевой ставки и удорожание денег будет играть на руку медведям.

Инфляция, как фактор коррекции на фондовом рынке

Логично предположить, что для падения рынков нужно замедление экономики. Рецессионный сценарий. И, возможно, дефляция. Замедления экономики за счет стимулирования ВПК (военно-промышленный комплекс) в 2023-2024 году не наблюдается. Рецессия и дефляция – тоже не про нас. Теоретики считают, что умеренная и последовательная инфляция – это положительный фактор для роста фондового рынка.

Текущие оценки инфляции сильно рознятся. Официальная инфляция по результатам года не превысила 6.5 – 7.5%. Ромир считает, что годовая инфляция превысила 20%. Следовательно, фактор влияния инфляции на фондовый рынок необходимо учитывать с точки зрения той системы исчисления, которая выбирается для анализа и оценки.

Официальная контролируемая инфляция является благоприятствующим фактором для последовательного роста фондового рынка. Неофициальная, значительная, имеющая “рваную динамику” инфляция, является, скорее, фактором повышения волатильности на российском фондовом рынке. Так как неопределенность влечет неоднородность оценки рыночными агентами.

Иностранные инвестиции: влияние на рост российского фондового рынка

Здесь несколько разрезов вопроса. Первое – это прямые инвестиции в компании и экономику. Посчитать, сразу скажу, сложно. Поскольку иногда (не всегда, но такое бывает) в качестве иностранных прямых учитывается российский же капитал, который уже находится за границей. Тем не менее, на текущий год нельзя сказать, что есть обвал прямых инвестицией. Есть рост. И, формально, это неплохо.

Второе. Ликвидность именно в фондовый рынок. Активы российских инвесторов заморожены вовне. Активы внешних инвесторов заморожены в России. В моменте, мы имеем радикальное сужение ликвидности. Поэтому движения котировок могут быть более резкими. Но долгосрочный драйвер котировок через вливания зарубежных инвесторов, безусловно, утрачен.

Смогут ли азиатские инвесторы заменить европейских и американских – сказать сложно.

Ситуация с иностранными инвестициями имеет комплексное неоднозначное влияния не экономику и фондовый рынок России. С одной стороны, объемы прямых инвестиций сохраняются. С другой стороны, поток ликвидности именно в фондовый рынок, скорее всего, усыхает. Фактор имеет смешанное значение на котировки.

Глобализация и биржа

В теории, глобализация положительно сказывается на росте мировой экономики и потреблении углеводородов. Для нас это важно, как для сырьевой экономики. В настоящее время есть позиция, в соответствии с которой мир разделяется на сегменты (США + европейские страны, Китай + азиатско-тихоокеанский регион, Турция, которая хотела бы восстановить свою сферу влияния, Арабские страны, которые стремятся создать свой кластер. Безусловно, и Россия старается беречь и защищать свои национальные интересы на постсоветском пространстве. Означает ли это, что происходит деглобализация и, как это модно говорить, “старый мир рушится”? Ведь если он действительно падет, мировые рынки, вся мировая торговля и логистика станут непредсказуемыми. Как и нефтегазовые и бюджетные доходы России. На мой взгляд, текущая мировая торговля, все же, происходит в прежнем формате и риска разрушения мировых рынков нет. Какая-то трансформация, безусловно, происходит. Но это не имеет признаков “обрушения”, что негативно сказалось бы на ценах на углеводороды и так далее.

Этот фактор играет нейтральное значение для фондового рынка России

Количество денег в экономике России: стоит ли ждать коррекцию

На графике Вы видите динамику индикатора денежной массы М2 (зеленая линия) и ее усредненное значение (желтая). Обычно, отклонение составляет 15-19%. Сейчас это отклонение 26%. В моменте было 32%. Денег стало больше.

И это, безусловно, положительный фактор для роста котировок ценных бумаг на российском фондовом рынке

Фактор роста после сильной коррекции

500 дневная средняя по индексу Московской биржи IMOEX на данный момент находится на уровне 2800-2900. Текущий рынок уже превышает эти значения. Таким образом, рынок уже нельзя назвать дешевым в среднесрочной перспективе. Рынок сейчас стоит “нормально”.

Поэтому фактор “отрастания” после коррекции на данном этапе на российском фондовом рынке уже отыгран.

Фактор роста фондового рынка “от безвыходности”

Иранский сценарий предполагает рост фондового рынка на десятки процентов в год. И безработицу выше 10 процентов. У нас нет такой инфляции, а безработица по официальным данным находится на минимальных исторических значениях. Более того, если посмотреть ставки депозитов и доходность по среднесрочным облигациям федерального займа и надежным корпаратам, то параметры этой доходности не намного хуже среднесрочной доходности российского фондового рынка на горизонте 20 лет.

Более того, в умах обывателей, валюта остается одним из способов сбережений “на все времена”. Дедолларизация в умах не произошла. А при девальвирующем рубле население вполне может возродить интерес к сохранениям денег в валюте.

Рынок недвижимости хоть и растет, но это рост после коррекции. В крупных городах или на сочинском курорте можно приобрести недвижимость по гораздо интересным ценам, чем пару лет назад. Этот тренд может сохраниться, так как предложение нового жилья (по ряду оценок) накапливается и, возможно, уже в следующем году начнет давить на цену. Таким образом, сейчас не самое плохое время, чтобы подумать о приобретении недвижимости.

В настоящее время у российского инвестора есть альтернативы для инвестирования. Да, инвестировать в глобальные активы стало сложнее. Но казахские брокеры, да и самый популярный глобальный брокер IB до сих пор радостно принимают деньги от российских инвесторов. Случаев массовых блокировок на просторах интернета отображено не было. Поэтому “рост от безысходности” – может иметь ограниченное воплощение, но, скорее всего, не станет реальным UP-фактором для российского рынка

Приток новых участников как фактор роста или коррекции фондового рынка

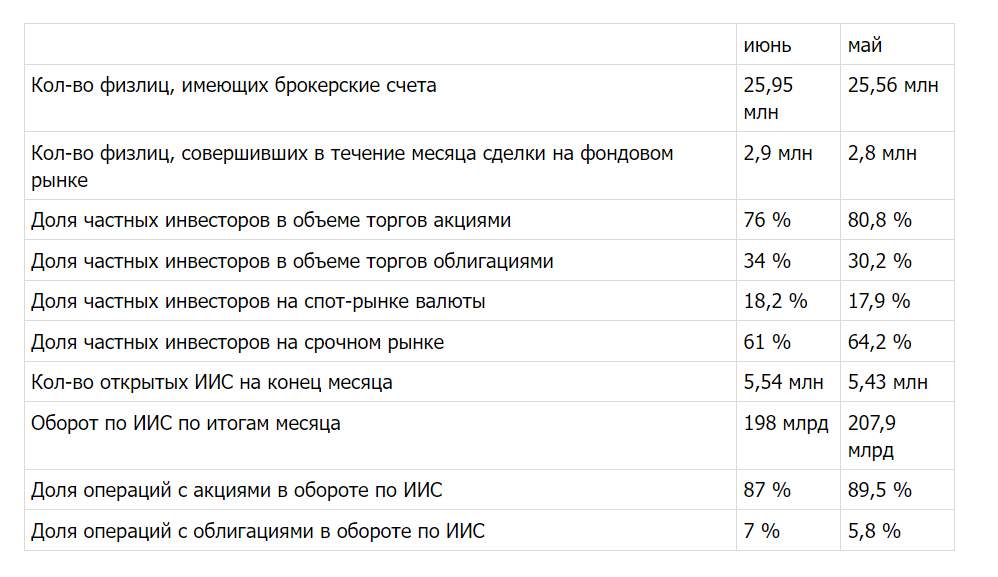

Количество новых инвесторов на Московской бирже растет. Доля вовлечения населения в инвестиции в России по прежнему ниже, чем, например, в США или Германии. Поэтому потенциал здесь сохраняется.

Тем не менее, количество физлиц, которые совершают сделки на фондовом рынке в течение месяце составляет менее 3 миллионов человек. И это довольно низкие значения. Брокерский счет открыть очень просто и быстро. Поэтому открывают все, кому не лень. В то же время, лишь каждый десятый становится относительно активным участником фондового рынка.

Сейчас сложно сказать, как отрезание глобальных акций от среднестатистического инвестора скажется на желании инвестировать и сберегать на бирже. Тем не менее, объемы торгов на Мосбирже восстанавливаются. И это говорит о том, что, как минимум, фондовый рынок выжил.

Текущий фактор является нейтральным для роста фондового рынка. С одной стороны, обороты торгов по фондовому рынку восстанавливаются. С другой стороны, пока что нет ясности, готов ли среднестатистический инвестор вкладывать деньги в фондовый рынок на долгосрочной основе. С учетом того, что рынок меняется и не все понимают суть этих изменений.

Надеюсь, совокупность рассмотренных факторов позволит Вам сориентироваться в том, что же именно влияет на возможность коррекции российского фондового рынка как в ближайший месяц, так и в среднесрочной перспективе.

Берегите депозиты – инвестируйте с умом!

Все вокруг говорит за рост росинедекса 💪

Предположить можно многое. Рынок до сих пор недооценен. Есть кто отрос, Лукойл, к примеру взять. Есть кто лежит как Газпром. Или кто посередине, то бишь Сбер. Плюс к росту – это бизнес показатели: они у всех растут. Выручка и прибыль растет. Смотрю на индекс московской биржи с оптимизмом. А там всякое может быть. И через коррекцию может. После падения некоторого.

Тоже настроен положительно в отношении индекса Мосбиржи. Считаю, что у индекса есть потенциал в этом году. А у отдельных компаний – тем более. Газпром – да, печально, что лежит. У Газпрома значительный вклад в индекс. Поэтому когда компания в таком положении – это на весь индекс давит. И сейчас сложно сказать, что там по газу. Сколько лет, времени теперь займет восстановление продаж. Читал на днях, что Китай лишь 10% потерянного в Европе экспорта заменил. Поэтому по газовому гиганту ситуация, действительно, не простая. Но по другим гигантам индекса, Сберу, Норникелю, Новатэку и т.д. – вполне себе неплохая картина.

Газпрому нужно еще время.

Стоит. ждем 😅

Не похоже пока. Нет даже никаких намеков на коррекцию по IMOEX

А сейчас же коррекция? По индексу мос биржи? 3103 уже по imoex-у

А вот сейчас легкий выпуск пара. Пока что бы это не рассматривал, как полноценную коррекцию. Так как IMOEX (текущее положение индекса) вполне укладывается в бычий тренд. Ну а дальше будем смотреть.

Уже это нормальная коррекция, 3000 пролетело вниз, идем на 2000

Пока нет. Индекс Московской биржи сейчас в консолидации.

Вот на графике хорошо видно, что даунтренда нет. Но небольшая коррекция, остановка, выпуска пара по индексу Московской биржи, действительно, наблюдается.

С чего ей быть. Недооценен как бы рыночек

Четким мощным трендом по индексу Московской биржи прем вверх

Коррекция будет это вопрос только времени и терпения крупных игроков

Ну вот, уже который месяц кто-то ждет коррекции 🙂

Все ждут и ждут эту коррекцию, а ее все нет и нет. Что делать простому инвестору, который ничего не понимает?

ждать дальше. она придет

ждать и верить, если коррекция очень нужна. Однако я бы не целился сейчас в сильную распродажу по IMOEX, если, конечно, не будет каких-то геополитических трэшаков. Рынок сильный пока что.

Распродажа по плану всем хорошо. И мне хорошо. Закуп сделаю. Завел еще деньжат чуть .

Пришла коррекция, пришла!!!

🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀

😄

Статья балдёж, автору респект

Привет, спасибо! Есть идея сформулировать глобальные стратегические метрики и прогонять по ним IMOEX раз в 3 месяца. Мне кажется, может что-то интересное получиться