Всем доброе утро. Сегодня поговорим о том, что происходило на различных рынках за предыдущие несколько недель. Подытожим, как рынки чувствовали себя в октябре, как были настроены инвесторы. И какие ключевые события повлияли за это время на фондовый рынок.

Сентимент по российскому рынку за октябрь 2022

Россия. Что произошло на российском рынке.

Основным событием, которое имеет потенциал наиболее сильного влияния на экономику, финансы, рынки, социум, бизнес – я бы считал введение “новых режимов”. По заявлению ряда обозревателей речь идет о введении чего-то “частичного”, о сути чего можно догадываться исходя из конкретных полномочий руководителей регионов (полномочия, которые могут быть реализованы). В течение нескольких часов посыпались уверения, что “жизнь в том или ином регионе” не изменится для обычных людей. Это понятно: паникующий народ надо как-то успокаивать. Но суть от этого не меняется. На мой взгляд, если взять за основу предыдущее ближайшее состояние “нормальности” как, например, январь 2022 года, то мы отодвинулись еще дальше на этой неделе. Не давая оценку (хорошо/плохо), речь про констатацию факта. Т.е. идет ли “ужесточение” или “облегчение”. На мой взгляд – первое.

Как следствие, если мы говорим про продолжение тренда на закручивание рыночных и экономических гаек, продвижение по тренду, базово, может означать дальнейшее давление на фондовый рынок.

К другим факторам:

Антирекорд по вакантности офисов в мос регионе (28%), а количество сделок упало на 37%, сужается экономическая активность, усиление инфляционных ожиданий до 79% респондентов (ВЦИОМ), количество кэша на руках – ист хай, свыше 15 триллионов (Банкста), при этом, население сняло со счетов и депозитов за месяц 1 триллион кэша и тренд, в отличие от 24 февраля – устойчивый, уголь продается с дисконтом в 50-60 (Интерфакс), ЦБ, наконец-то признал, что мобилизация влияет на потреб уверенность.

Отдельно стоит проговорить планы израсходовать 1 триллион из ФНБ. В сети посчитали, что при сохранении темпов расходования фонда хватит на 6-8 месяцев.

Из позитива я бы выделил послабления некоторых санкций в Европе для российских металлургов и возросший в 5 раз завоз медикаментов из Японии.

В целом, наверное, неделя могла бы быть хуже для рынков, если бы было повсеместно введено военное положение. Возможно, некоторый рост российского рынка в конце недели – это выдох облегчения по поводу того, что худшее не произошло. Это краткосрочный фактор влияния. Среднесрочные и долгосрочные, по прежнему, остаются негативными.

Какой новостной фон влияет на российский индекс в октябре 2022 года

Российский индекс IMOEX находится на 52% ниже хаев, в нисходящем тренде и с повышенной годовой волатильностью (57%)

Прошлый отчет ЦБ. Стройку может ждать новая волна кризиса, которая составит до 40% февральских шоков. С сентября развернулась вниз и торговля (до 20% от шоков февраля)

Пока эффект мобилизации не перекрывает эффекта начала СВО в плане воздействия на экономику. В то же время, в этот раз последствия могут быть более устойчивыми и с меньшим потенциалом отыгрывания.

ФТС: Объем параллельного импорта вырос с 6 до 12 миллиардов долларов.

Этого пока слишком мало, чтобы курс доллара достиг желаемого бюджетом 70-75р. Но тренд наметился.

Коммерсант: рос брокеры стремятся на рынок Казахстана.

Похвально, что думают про клиентов. И про себя, разумеется (выручка то просела с дедолларизацией, обособлениями и запретом для неквалов торговать глобал акции). Но риск Казахстана для меня видится не меньшим, чем риски существующей инфраструктуры. Пока не вижу здесь перспектив

Председатель Верховного совета Хакассии. Задержка З/П в половине угольных предприятий региона.

В совокупности с озвученными ранее уровнями дисконта на наш уголь (50-60) и логистическими проблемами Транссиба и Бама очевидно, что угольная промышленность испытывает серьезнейшее давление с непредсказуемыми пока последствиями.

Бриф: Газпром может получить от Минфина вычет по НДПИ в размере 1,1 млрд. на строительство нефтепроводов.

Не вижу прямой связи с возможностью платить/не платить дивы, но такое “софинансированиие” капекса, пусть и под проценты, которые надо будет вернуть с 2029 по 2030 – хороший сигнал для компании.

Ройтерс: европейский бизнес призывает не вводить санкции против рос алюминия. А 30 конгрессменов США настаивают на активизации переговорного процесса.

?Европейский бизнес сильно зависит о недорогого российского сырья. А за океаном открыто начинают выступать те, кто не хотел бы эскалации. Пока рано говорить о переломе. Но какие-то “звоночки” начинают прослеживаться

В целом, ситуация в экономике складывается очень непростая. Нет никакой речи про “рост, развитие или инновации”. Речь идет про выживание и эффективность определяется тем, насколько меньший ущерб удастся получить на каждом из участков работы. Это подтверждает и то обстоятельство, что нет аналитиков, предсказывающих рост ВВП в этом году.

Как это отражается на локальном рынке? Максимум, что мы могли бы иметь в этой ситуации – это устойчивый влэт в широком канале. Фундаментальных причин для роста пока нет.

Российские индексы в октябре 2022 года

Индекс Мосбиржи корректируется вверх в рамках нисходящего тренда, подтверждаемого 200 дневной средней. Локально помогает ожидание дивов Газпрома и вливания денег в рынок (хотя, это может быть ошибочным ожиданием, я, например, дивы Газона планирую вывести на жизнь). Негатив – все остальное, что вокруг.

РТС. Здесь меня смущает, что 200 дневка пересекла вниз 500 дневку, которая тоже смотрит вниз. Т.е. мега долгие средние сигналят о том, что начался очень очень затяжной на года кризис. Если бы 500 дневка смотрела вверх – я бы не делал таких выводов. Но она начинает смотреть вниз. Пока “начинает”. Поэтому предположения очень осторожные.

Сентимент по глобальным рынкам за октябрь 2022

Основной среднесрочный нарратив, на мой взгляд, задавали события в Англии. Очень короткое прибывание у руля Трасс дестабилизировало финансовую обстановку и это расползлось негативом на весь мир. JPM заявили о массовом выходе из всех классов активов. NYT опасения, что похожий “трэш” ждет финансы (и, как следствие) рынки и за океаном. FARGO стращал подписчиков платной аналитики непредсказуемостью из за неясностей инфляции. Винили и ФРС, и ковид, и геополитику. Разговоры про рецессию усилились. К “болезненной” рецессии призвал готовиться и Безос.

Позитивом я бы считал предположение Маркет Воч о том, что если все паникуют, а может это разворот?! Но, как Вы понимаете, для устойчивого разворота нужен фундамент. Воч, скорее всего, имели в виду технические аспекты, т.е. возможность контр тренда на рост, так как сильно падали до этого.

Экономист: Ошибочные прогнозы МВФ и ФРС Сша привели к неверным ожиданиям относительно инфляции (ждали 2%)

Признавать ошибки – дело мужественное. Лучше делать это поздно, чем никогда. Не признают ошибок и идут по ложному пути только те, кто не заботится о своей зоне ответственности. Это удел слабых. Признание ошибок – шанс исправить ситуацию.

Инфляция на энергоносители в Европе 40,7%

Это объясняет двузначный уже рост цен на потребительском уровне. Обычно, есть лаг между пром инфляцией и потреб инфляцией. Последняя догоняет первую. Вероятно, ситуация будет развиваться в неблагоприятном ключе

Инфляция в Италии топ за 40 лет (11.9%)

Питер Шифф: Диапазон ожиданий прибыли Амазона за первый квартал допускает, в том числе, нулевую прибыль

Здесь может быть и эффект высокой базы в пандемию, и эффект принтера ФРС, когда деньги раздавали бесплатно. Сейчас этого нет. Более того, инфляция за океаном заставляет людей переходить к бережливой модели потребления.

Из позитива: Маркетвоч: Инфляция, возможно, достигла пика и будет снижаться. У СиПи есть шансы дорасти до 4150

Речь про инфляцию в США. Вот это контртрендовое движение (рост СиПи сейчас) мы рассматривали и воспринимали как коррекцию на падении. Маркет воч считает, что это может перейти в рост

Морган Стэнли: ФРС подходит к концу ужесточения политики по ставке

Еще один позитивный прогноз о том, что ФРС уже некуда дальше “жестить”.

В целом, позитив за океаном выравнивается с откровенно негативного до умеренно нейтрально-позитивного.

Дополнительные факторы влияния на российский рынок:

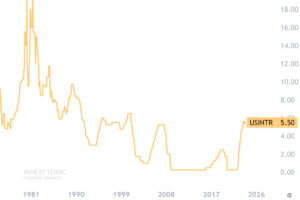

ЦБ оставил ставку на прежнем уровне: 7.5%

Это может несколько охладить интересы инвесторов в облигации, рассчитывающих на “рост тела” на цикле снижения ставок

ЦБ Узбекистана: Почти 70 тысяч россиян открыли счета в Узбекистане с начала года. В дополнение к 200 тысячам ИИН-ов, открытых в Казахстане для оформления локальных банковских карт.

По ощущениям, тренд на снятие наличности и перевод ее в глобальные валюты или валюты дружественных стран на сегодня носит устойчивый характер (в этом отличие от февраля 2022 года).

Известия: Хуавей полностью сворачивает потавки смартфонов в Россию и может уйти с рос рынке.

Хотелось бы, чтобы взамен ушедших брендов к нам приходили “громкие бренды” Индии, Турции, Ирана, например. Вопрос в том, что там нет “громких имен” в электронике и телекоме (Хуавей – один из мировых телеком лидеров). Поэтому пока негатив

Фокус технолоджис: количество покупателей в магазинах детских товаров в сентябре – октябре минус 25%.

?Это в целом отражает тренд на снижение трафика, снижение покупательской способности и переход населения на очень бережливую модель потребления в условиях тотальной неопределенности.

Про зерно уже все написали.

Добавлю лишь, что вижу риски для сбыта нашего зерна. Поэтому идеи раздать часть бесплатно нуждающимся странам, наверное, в каком-то смысле имеет место было. Цены же могут вырасти: Блум сегодня пишет, что это “новая угроза прод безопасности мира”

В целом, по ощущениям, накал страстей несколько стих в предыдущие дни. Негатив поступает порционно. Не было шокирующего негатива. В то же время, и позитива пока что особо-то не видно (экономика и финансы). То, что ЦБ перестал опускать ставку может, в том числе, свидетельствовать и о том, что дефицит бюджета воспринимается очень серьезно, а, значит, это может быть проблема.

В связи с этим, я не вижу пока фундаментальных причин для роста рос рынка. Допускаю, в то же время, наличие технической коррекции., которую мы сейчас и видим. Она пока не переросла в полноценный аптренд. Но, даже эта “передышка” падения воспринимается рынком положительно. Магия дивов Газпрома продолжает работать. Посмотрим, насколько ее хватит.

Сентимент по глобальным рынкам: продолжение

Топ новость за несколько дней, на мой взгляд, это Китай. Там произошел обвал рынков и массовый выход иностранных инвесторов (до 18 ярдов usd за день) нерезидентов. Повод – переизбрание Си на третий срок.

Возможно, инвесторы опасаются, что Китай полным ходом идет к “бронзовению” со всеми вытекающими последствиями и “рыночного” там останется мало. Это еще предстоит осознать и проанализировать. Повышаются риски для:

Юань

Китайские акции

Мировое потребление

Глобализация

Морган “вангует” нефть по 380.

Пока похоже на манипуляцию. Но, учитывая опыт спекулятивных всплесков на газ, я бы не исключал здесь резких движений в ближайший год

Морган Стэнли: допускаем рост рынков на 13%

Это укладывается в контртрендовый сценарий, который мы рассматривали несколько дней назад по СиПи

Велс Фарго: ФРС может сохранить ставки на уровне 5% в течение года

У меня вопрос: спровоцирует ли это вал банкротств “зомби компаний” (не способных за счет текущих поступлений обслуживать долги без перекредитования) и, в свою очередь, спровоцирует ли это страховой кризис. Это могло бы отправить СиПи на 60%-ю коррекцию. Но пока до апокалипсиса далеко

Голдман: уже 20% компаний выпустили отчеты и оправдали консенсус-прогнозы

В обычных условиях это сигнал к росту. В условиях повышения ставки – не факт

Ройтерс: мир переживает первый действительно глобальный энергокризис.

Вопрос не в том, что мы переживаем, а в какой стадии сего явления находимся. Если в первой трети – то надо бы “пристегнуть ремни”

Банкста: ожидается падение цен на жилье в США в следующем году на 20%

Вопрос, спровоцирует ли это ипотечный кризис или нет. Насколько я понимаю, ситуация на рынке недвижимости и с секьюритизацией отличается сейчас от “2008” в том смысле, что риски размазаны более широко на деривативы. И не должно рухнуть. Вот если на 40-50% еще свалятся цены от текущих, может начаться обвал. Если добавить это к возможному банкротству зомбаков из за слишком высокой ставки рефинансирования обязов – сценарий на -50-60: по СиПи в следующем году не такой уж и нереальный

В целом, глобальный рынок взял передышку в падении. Идут поиски факторов “остановиться и подумать”, а может даже порасти. На сегодня я все эти движения воспринимаю как контртрендовые на тренде снижения. В то же время, пока что нет полной ясности в том, что перед нами по СиПи:

А) коррекция в пределах 20%, которая затянулась

Б) или разгруз позиций под более глубокое погружение в течение ближайших месяцев

Ситуация в США, октябрь 2022 года

Аккуратно глобал банкстеры заявляют, что что-то уже и можно подбирать. Возможно, пробой консолидации (график) был ложным и мы вернемся в канал, как минимум до 200 дневки по СНП 500

Насдак пока в жестком даунтренде. Был перелой. Пока медвежий сигнал. Перелой либо закрывается V-образным разворотом, либо будет консолидация. Есть причины для эйфорийного роста?… Сомневаюсь. Значит второе.

Консервативный Доу, как и СиПи – в даунтренде. Добавить нечего. Пока основные индексы показывают консенсус

Индексы Китая

Hang Seng летит в “адищще”. Решение выходить из Китая в прошлом году – было верным.

Композитный индекс от SZSE выглядит получше. Долгие средние вниз. Мы в консолидации. Есть перехай (выделил зеленым), это, как минимум, намек на дальнейший флэт при благоприятном развитии событий.

Китай на распутье

Есть подозрения, что, стратегически, переизбрание Си на третий срок закладывает некоторый формат взаимоотношения не только Китая с миром и мира с Китаем, но и трансформации экономической и финансовой сферы в самом Китае.

Поясню мысль. Китай играет колоссальную роль в мировой экономике. А международные финансы, в свое время, позволили стране реализовать самые смелые инновационные трансформации (те, кто был в Гонконге или Шанхае, или, хотя бы, поизучал вопрос в сети) согласятся: страна сделала мощный шаг вперед. Во всех смыслах. Без импортозамещений, цифровизаций, “техгологизаций” и прочих “щений” и “аций”. Взяли и сделали. А то, что не смогли – дали возможность сделать частникам (Алибаба, Байду), пусть и не без участия гос денег.

Но трения возрастают. Недавние ограничения на использование современных чипов и технологий, которые с ними связаны, введенные из за океана, очерчивают периметр тех сложностей взаимоотношений, которые предстоят.

И это влияет на все! В том числе, на самый частый вопрос российского инвестора: “а могу ли я убежать из глобал акций в Китай”.

Придется разбираться. Шаг за шагом. Мне тема Китая интересна. Но, прежде чем принимать решения – буду смотреть пристально и внимательно какое-то время.

Индексы Японии

Никей 225, несмотря на консолидацию текущего года, в долгосроке на сегодня выглядит очень круто. Рост, рост и еще раз рост. Прав был старина Баффет, когда тарил в ковидный год Японию. Прав был, чертяка!

Индексы Германии

DAX. Я бы не сказал, что немцы выглядят плохо. По крайней мере, не так плохо, как нам говорят по телеку. Индекс в долгосрок находится в восходящей формации. Все “падения” пока заключены в возврате на ковидные хаи. Вообще ничего критичного рынок не закладывает. Это к слову про “здоровье немецкой экономики”. Пока здоровье есть (по мнению рынка)

Индексы Франции

Я бы не сказал, что и у французов все плохо. Возврат на ковидные хаи с потенциалом ретеста. Индекс CAC40

В целом, наиболее драматичное падение испытывают сейчас российские индексы и некоторые китайские. Что касается глобального рынка США и европейского регионального рынка, то вся текущая ситуация пока что может быть уложена в сценарий “20%-й коррекции”, находящейся на грани перехода в медвежий рынок, но пока не факт. Совсем не факт.

Тех картина по доллару на октябрь 2022 года

Тех картина по доллару говорит мне, что если рассматривать сценарий роста доллара, то, в рамках этого сценария:

– Он может сходить на 55 без ущерба для аптренда (там предыдущее сопротивление, подтвержденное по пяти точкам.

– Он может ходить в районе ma50: там и проторговки за период, и “круглая” цифра в 60. С ростом параллельного импорта (12 ярдов на сегодня, свежая инфа), тренд вполне себе очевиден. Вопрос в тайминге. Т.е. в этом году или в следующем.