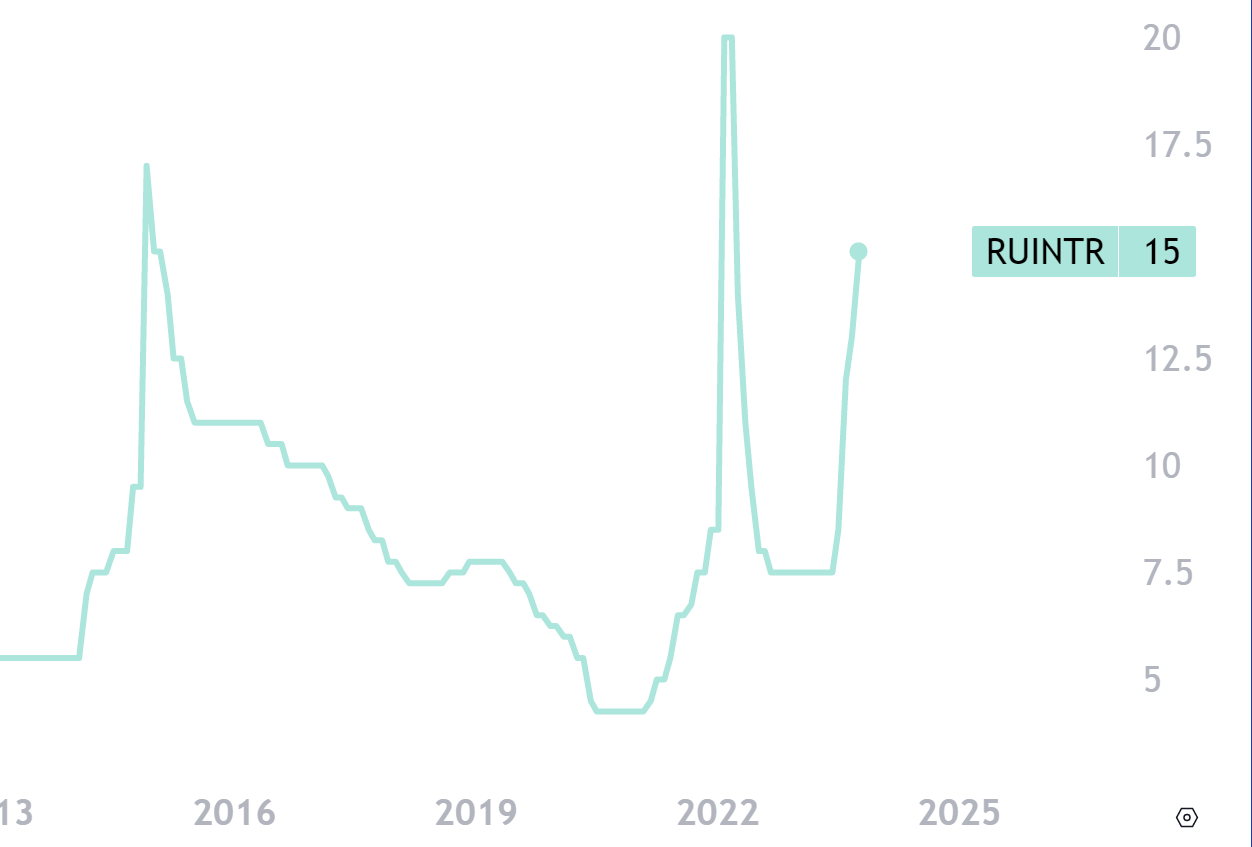

Центральный банк России поднял ключевую ставку до 15% сразу на 2 процентных пункта. При этом, регулятор сообщил, что, по всей видимости, в 2024 году стоит ожидать ключевую ставку в районе 13.5 – 14.5%. На что это влияет:

- Кредиты становятся дороже. Ипотека (не льготная) становится малоинтересной. Необеспеченные кредиты, скорее всего, пробьют уровень в 30%

- Вырастет доходность по банковским вкладам и краткосрочным облигациям.

- Бонды и депозиты становятся все более интересными для инвестирования на ближайшие 6-9 месяцев.

- Ликвидность продолжит уходить с высокорисковых активов (третий эшелон, ВДО, стартапы, венчурные инвестиции в РФ)

- Будет сложнее роллировать долги, особенно для закредитованных компаний. Перекредитование станет проблемой.

- Скорее всего, страну ждет охлаждение потребительского спроса.

- Играть на повышение доллара за счет кредитных денег станет менее интересно.

Когда ключевая ставка будет понижена

Регулятор дал пояснения, что снизит ставку при устойчивом снижении инфляции. На мой взгляд, один из основных факторов роста цен при значительной зависимости от импортных товаров – это доллар по 100 рублей. Даже если товары мы закупаем в дружественных странах за рубли, юани или дирхамы, эти страны покупают товары и услуги евродолларовой экономики за евро и доллары. Т.е. цены считаются в валюте и конвертируются в рубли. Меняется ли сумма от перестановки слагаемых? Полагаю, что нет. Растет доллар – значит надо заплатить больше рублей за процессор Интел в Казахстане, хоть ты тресни.

Если виноват доллар. Обычно, на полках резкая девальвация отражается спустя примерно 3 месяца. Стоит говорить и про обратный эффект. Если валюта падает, то, скорее всего, моментально цены не снизятся (если вообще). Поскольку перепуганные импортеры не спешат снижать отпускные цены, так как боятся продолжения девальвации. Поэтому благоприятный лаг от снижения доллара со 100 до 90 рублей может проявится на горизонте 3 месяцев. А может быть и пяти.

Если виноват ошалевший потребительский спрос. Люди у нас научены горьким опытом тридцатилетней девальвации. Поэтому если начинается шухер – от рублей избавляются все. Массово скупаются квартиры, машины, бытовая техника, драгоценности и так далее. Деньги должны закончится. Но в этот раз был мощный бюджетный импульс. Плюс, значительное количество людей получают государственные выплаты, нехарактерно высокие для их регионов проживания. И это тоже может подогревать спрос. Сколько времени нужно, чтобы остудить спрос и немного охладить экономику? Никто сейчас не скажет. Но, явно, не пара месяцев.

Если виноват бешеный принтер, небрежно увеличивающий М2 на 25% в год. Тут все зависит от того, сбивается бюджет или нет. Занимать Минфину сложно: ставки уже очень высокие. Можно пытаться тем или иным способом “подпечатывать”. Но как тогда рассчитывать на то, что инфляция будет снижаться?

Если все сразу. Возможно, регулятор исходит из того, что доллар продолжит попытки расти (а рубль падать), спрос будет высоким, так как выплаты в связи с СВО продолжаются, а деньги придется печатать, так как надо балансировать бюджет. В этом ключе становится понятно, почему ЦБ готов держать высокую ставку весь 2024 год.

Предпосылки повышения ключевой ставки с 13 до 15%

Почему вопрос повышения ключевой ставки заслуживает внимание.

- В отличие от резкого повышения и снижения ставки в начале 22 года, сейчас мы на аптренде по ключу. Это значит, что ситуация отличается сейчас тем, что есть фундаментальные факторы для высокой ставки. И это вызывает опасения.

- Текущий уровень ставки уже создает угрозу для первичной ипотеки (стройки) и необеспеченных кредитов, ставка по которым уже перешагнула за 25%.

- В условиях дефицита бюджета дальнейшее поднятие ставки вынудит Минфин занимать под все больший процент, увеличивая нагрузку на бюджет (растут процентные платежи). Валяющийся внизу индекс RGBI (гособлигации) говорит о том, что рынок пока не готов широко брать гособлигации по текущей цене, что создает стресс в привлечении денег на новых выпусках

- Текущий уровень ключевой ставки влечет дорогой кредит и, как следствие, увеличение себестоимости товаров и услуг, что провоцирует новые витки инфляции (замкнутый круг)

Таким образом, ЦБ в очень сложной ситуации и решение будет непростым. Большинство аналитиков считают, что ставка будет поднята до 14-15%.

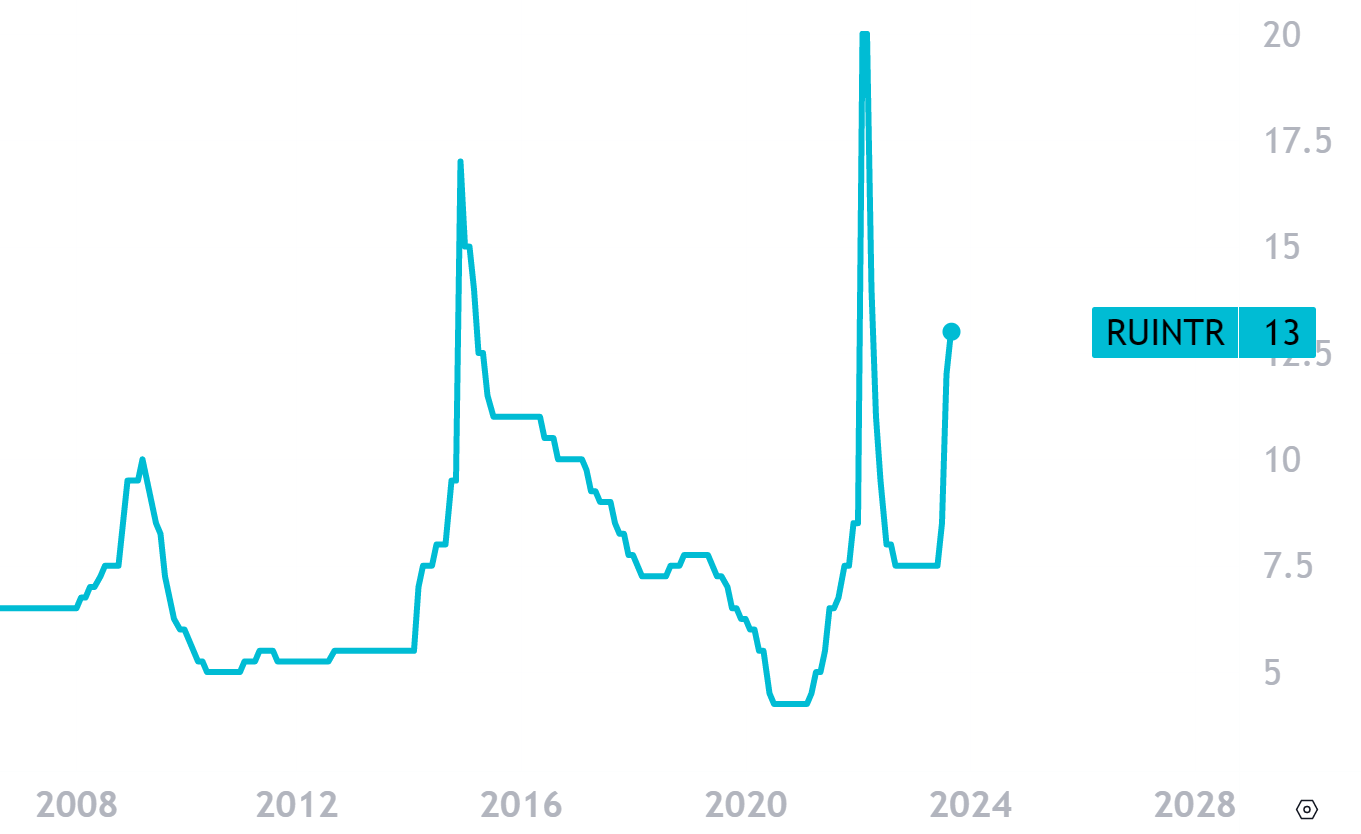

Почему ЦБ поднял ключевую ставку до 13%

На позапрошлом заседании регулятор повысил ключевую ставку до 13% из за инфляционного давления на экономику и необходимости “обуздать” курс доллара, который перевалил за 100 рублей.

Вопрос о ключевой ставке является важнейшим для долгосрочного инвестора, поскольку стоимость денег в экономике напрямую влияет на баланс ликвидности в акциях / облигациях. И этот фактор способен оказывать значительное влияние на динамику индекса Московской биржи (IMOEX) в целом, и на отдельные компании, в частности. Речь идет не только на прямое влияние на котировки компаний, но и на опосредованное, косвенное влияние на прибыли бизнесов через сужение потребительского спроса из за дорожающих денег.

Существует ли вероятность дальнейшего повышения ключевой ставки? Да, такой сценарий есть. Прежде всего, речь идет о проинфляционных рисках. Накопленная инфляция в течение предыдущих трех месяцев в годовом выражении составляет 13% и это основной фактор “ЗА” повышение ключевой ставки. Кроме того, продолжает проявляться устойчивый спрос на доллар и, хотя нет прямых взаимосвязей повышения ключа и курса доллара, в некоторой степени дальнейшее повышение ключевой ставки может несколько охладить валютный рынок.

Один из основных рисков для экономики из за высокой ставки ЦБ – это схлопывание строительной отрасли, которая может потянуть за собой и банки, и страховые компании, и металлургов. Однако, в нашей стране существует программа льготной ипотеки, по которой финансируется большая часть всех покупок недвижимости с привлечением заемных средств. Следовательно, повышение ключевой ставки может затронуть вторичный рынок (ипотека по 15% не равна ипотеке под 7% по доступности). А льготный рынок затронут не будет, что может послужить дополнительным фактором, чтобы ставку повысить не опасаясь за стройку в глобальном масштабе.

Таким образом, при сохранении высокой динамики инфляции и роста доллара выше 100 рублей, а также, при отсутствии ярких рисков для экономики со стороны строительной отрасли, ЦБ России может поднять ключевую ставку на следующем заседании на 0.5 – 1% превентивно. И повторить этот ход на еще одном заседании для закрепления результата в размере 0.5%.

Банк России повышает ключевую ставку до 13%: причины и последствия

15 сентября 2023 года Банк России принял стратегическое решение повысить ключевую ставку до 13% годовых, увеличив её на целых 100 базисных пунктов. Давайте разберёмся, что стоит за этим решением и как это может повлиять на наши инвестиционные стратегии.

Инфляционное давление продолжает расти

Одной из основных причин такого шага стало сохраняющееся инфляционное давление. На 11 сентября текущего года инфляция достигла отметки в 5,5%, что на 1,3% выше показателя июля. Это свидетельствует о том, что экономика переживает не самые лёгкие времена, и регулятор вынужден принимать меры для стабилизации ситуации

Влияние на фондовый рынок

Повышение ключевой ставки, безусловно, окажет влияние на фондовый рынок В первую очередь, это может привести к уменьшению ликвидности в экономике, а также к росту стоимости кредитования. Для нас, инвесторов, это сигнал к тому, что пора присмотреться к балансу акции/облигации на фондовом рынке, так как может начаться переток ликвидности.

Перспективы и прогнозы

В случае увеличения инфляционных рисков Банк России может продолжить дальнейшее ужесточение денежно-кредитной политики с целью сдерживания инфляции и возвращения её к целевому уровню в 4% к 2024 году. Это значит, что в ближайшее время нас, возможно, ждут более высокие ставки и стоимость фондирования и кредитования.

Выводы для инвесторов

Перед нами стоит задача адаптироваться к новым экономическим условиям. Возможно, кому-то из инвесторов уже хочется зафиксировать очень приличную доходность по среднесрочным и долгосрочным облигациям. Кто-то из инвесторов будет, безусловно, ждать нового повышения ключевой ставки. Так или иначе, ЦБ свое слово сказал, а широкому рынку остается анализировать произошедшее и корректировать свои инвестиционные решения.

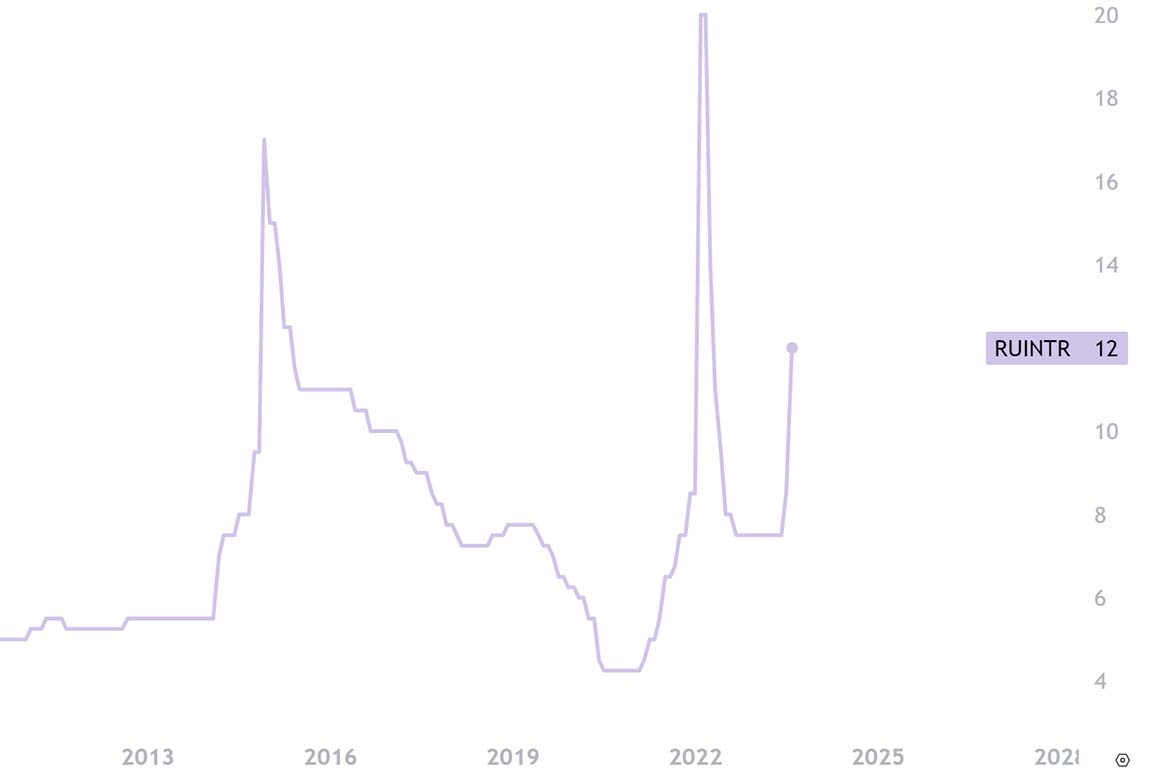

Предыдущие повышения ключевой ставки ЦБ

За месяц до этого совет директоров Банка России принял решение повысить ключевую ставку на 350 базисных пунктов, до 12,00% годовых, начиная с 15 августа 2023 года. Причины такого радикального повышения ключевой ставки в прошлый раз были следующие.

- Инфляционное давление. Годовая инфляция увеличилась до 4,4%, а текущие темпы прироста цен продолжают ускоряться.

- Внутренний спрос. Увеличение внутреннего спроса за счет различных денежных стимулов превышает возможности выпуска готовой продукции и импорта. Как следствие, это усиливает инфляционное давление.

- Курс рубля. Девальвация рубля начала приобретать неконтролируемые очертания. Регулятор был вынужден вмешаться, чтобы сохранить стоимость рубля на комфортном уровне как для бюджета, так и для потребителя.

Как возрастающее инфляционное давление привело к повышению ключевой ставки ЦБ в августе 2023

Инфляционное давление в России продолжало усиливаться. Годовая инфляция достигла 4,4%, а темпы роста цен к августу увеличились до 7,6% в пересчете на год. Этот фактор стал одним из основных двигателей решения о повышении ставки, так как контроль над инфляцией является ключевой задачей Центрального банка. С учетом того, что ЗВР России частично заморожены, у регулятора не так много инструментов для корректировки курса рубля к доллару. И, поскольку зависимость от импорта в нашей стране находится на высоком уровне, контроль “стоимости денег” через повышение ключевой ставки – это одна из возможностей работать и инфляцией.

Рост внутреннего спроса, превышающий возможности расширения производства, создает дополнительное инфляционное давление. Потребительский спрос, действительно, находится на высоких значениях. Дальнейший разогрев спроса через низкие ставки по ипотеке, увеличение денежной массы и создание кредита может и дальше служить стимулом к увеличению спроса. Эта динамика может привести к неустойчивости экономики и требует регулирования через монетарную политику. Что и делает ЦБ.

Повышенный спрос на импорт и последующее ослабление рубля усиливают эффект переноса изменения валютного курса в цены. Этот фактор также влияет на инфляционные ожидания. И это так же требует внимательного мониторинга и регулирования со стороны Центрального банка.

Последствия для экономики: оценка влияния решения на инфляцию, валютный курс и внутренний спрос

Центральный банк России принял решение о повышении ключевой ставки с целью ограничения рисков для ценовой стабильности. Регулятор отметил рост инфляционного давления и превышение спроса на внутреннем рынке над возможностями расширения выпуска продукции. По прогнозу ЦБ, с учетом проводимой денежно-кредитной политики, годовая инфляция может вернуться к 4% в 2024 году. Таким образом, с учетом зоны ответственности Центрального Банка можно сделать вывод о том, что регулятор стремится удержать инфляцию в том диапазоне, который бы, со временем, привел траекторию инфляции к целевому значению в 4%.

Повышение ключевой ставки направлено и на стабилизацию курса рубля. После объявления решения ЦБ курс рубля сначала укрепился, а затем перешел к снижению. Риторика относительно обязательной продажи валютной выручки в совокупности с решением регулятора по ключевой ставке, в итоге, придали рублю импульс снижения в зону 93-95 рублей за доллар. Аналитики ожидают, что курс доллара в ближайшей перспективе будет находиться в диапазоне 90-95 рублей за доллар. Так же укрепление рубля будет способствовать снижению спроса населения на валюту.

Меняющаяся ключевая ставка влияет на ставки по вкладам и кредитам. Чем выше ставка ЦБ, тем выше проценты по кредитам и вкладам. Повышение ставок по депозитам и доходностей облигаций увеличит привлекательность рублевых сбережений и повысит спрос на рубли. Однако удорожание кредитов может снизить потребительский и инвестиционный спрос. Охлаждение экономики – это плата за стабилизацию ситуации на валютном рынке.

Всегда ли повышение ключевой ставки ведет к охлаждению экономики

Если следовать теории, то повышение ключевой ставки – это инструмент, которым пользуются центральные банки для регулирования денежного предложения в экономике. Повышение ключевой ставки, как правило, ведет к увеличению стоимости заемных средств, что может снизить потребительский и инвестиционный спрос. Другими словами, деньги становятся дороже. И некоторые виды активности перестают быть выгодными. Например, валютные спекуляции (взять дешевый кредит в рублях и купить долларов ALL IN). Кроме того, более дорогие кредиты снижают желание тратить большое.

Однако воздействие повышения ключевой ставки на экономику может быть неоднозначным и зависит от множества факторов.

В условиях перегретой экономики, когда инфляция высока, повышение ключевой ставки может быть необходимым для сдерживания инфляционного давления. В этом случае, охлаждение экономики может быть достигнуто. Вопрос в том, действительно ли экономика перегрета. И хватит ли диапазона повышения для того, чтобы, все-таки, охладить спрос.

Постепенное и умеренное повышение ставки может не привести к резкому снижению экономической активности,. В то время как резкое и значительное повышение может вызвать более сильное охлаждение. Поэтому выбор диапазона повышения ключевой ставки – это ювелирное искусство!

В разных странах и экономических условиях повышение ключевой ставки может иметь различные последствия. Например, в экономиках с большим внутренним спросом воздействие может быть менее заметным. Особенно, если страна обеспечивает внутренний спрос, преимущественно, своей продукцией (произведенной внутри).

Как поднял, так опустит 🙄

Прогнозы еще смотрите на ближайшие 2 года, ставка будет высокая, сам ЦБ сказал об этом.

Да, на следующий год планируется ключ в районе 14 %. Это высокая ставка. Заградительная практически для не льготной ипотеки.

Понеслось

Было ожидаемо, хотя я думал про 14%.

Ну вот и повысили… Все трудно будет в экономике.

Кредиты дорогие и все дела.

Ставка, косвенно, может влиять и на цены на полках. Хотя, это уже будет неприятным признаком. Надо надеяться, что ЦБ добьется своего до того, как удорожавшие кредиты окажут влияние на повышение цен на полках даже на отечественные товары.

Точно влияет, с какой стороны не посмотри. Отечественные товары подтягивают цены вслед за импортом после повышения ставки.

Из последнего читал, что инфляция замедляется. Думаете так?

Пока что у меня нет данных, что инфляция замедляется. Напротив, достигли уровня в 7% по году. Другой вопрос, замедляются ли проифляционные риски в связи с снижением курса доллара.

Экономику уже давно пора охлаждать, спрос нездоровый потребительский. За чей счет банкет-то? Поэтому ничего удивительного в текущей ставке ЦБ нет. И, судя по тому, как начинают подтаривать облигации (RGBI), возможно, процесс пошел и рынок не закладывается в дальнейшее повышение ставки. Либо, будет последнее повышение, удержание, и, с лета – вниз.

Верю, что это удастся сделать.

Скоро уже, скоро узнаем новый расклад ✌

Делитесь, как узнаете!

Повысят если, пускай. Куплю облигации еще. Уже доходность космос. 5 лет ничего можно не делать и купон стричь!

Облигации уже интересные, да. Главное, чтобы доходность по облигациям перекрывала повышение цен.

Коган пишет затаривать облигации уже.

Какие сейчас по ставке прогнозы? На 15 процентов поднимут?

Я бы повышал еще. Экономика потерпит. А доллар погасить надо.

Доллар надо угасить, зачем он нужен кому главное!

Ну, вот, гасят, как могут, доллар 🙂 Хотя, я бы, в долгосрок, делал ставку на укрепление рубля, а не на гашение доллара. Это более надежная стратегия и для экономики, и для потребителя, и, в конечном счете, для инвесторов в российский фондовый рынок.

Уверены, что экономика “потерпит”, как Вы высказались? Видели ставки по ипотеке без льгот? Думаете доступно это для среднестатистической семьи, которая под льготы не подпадает? Или хочет по каким-то причинам взять вторичку?

Повысят ставку и будут повышать дальше: куда деваться!

Пока сохраняются высокие проинфляционные риски – будут повышать, да. Возможно и 15% еще не предел.

Инвесторы оптимисты против повышения ставки, хватит уж, экономике тяжко ✌

А что тяжко, спрос все сметает, продажи растут у магазинов.

И про будущее же надо думать 😄

До 15 еще дадут, маловато 12

Сегодня был намек на то, что 15 сентября, возможно, центральный банк в очередной раз поднимет ключевую ставку. Но это не точно 😀

Могли бы быть поточнее. Инвестор уже на стреме которую неделю.

Ну вот, как бы, свершилось. 13% и потенциал повышения сохраняется, по прежнему.

А дальше что ждать? Есть идеи?

Идей много. Базовая идея по ставке – банальная. Все зависит от ожидаемой инфляции, курса долларов и плана по бюджетным расходам. Что касается инфляции – то она растет. Доллар еле еле удается сдерживать в районе 100. А бюджетный дефицит, пока что, наша данность. Поэтому, скорее всего, ставку повысят еще раз.

Значит вверх по ставке. Ипотека и кредит подорожают. Сомнительные меры для развития экономики.

Доллар вниз полетел. Теперь думаю, может быть и не будет Эльвира Сахипзадовна поднимать. Если может только на процентик. Зачем. Если уже доллар вниз пошел.

Я бы не сказал, что доллар куда-то там пошел или полетел. Пока стоит более менее на одном месте.

Вот дневной график пары доллар/рубль на сегодня. Пока что пара в рамках обозначенного диапазона. Да, ниже 100 курс вернулся. Но ниже 90 пока что не падает. Немного охладил регулятор пыл спекулянтов. А вот фундаментально спрос на валюту по прежнему сохраняется.

Объявили уже по 94 будет к концу года и 92 примерно следующие 2 года.

Пока доллар идет по 100. Надеюсь уйдет ниже, что б не толкать Цб еще больше ставку повышать.

Тут и болтается доллар 95-100 как и болтался. Зависла цена кажется на этом уровне. Устроила.

Если будет ставка цб 15%, то под сколько тогда будут выдавать ипотеку….

Ты бы взял под 17%. И как ее платить? Ставка 5% нужна, или 4%.

Не если будет, а когда будет.

Сейчас уже похоже на пятнадцать процентов, идем туда. Высоко подняв нос!

Это ипотека будет 16+ не льготная. А кредиты наверно под 30 процентов без обеспечения с такой ключевой ставкой..

ждемс

Дождались? Уже ипотека по 16 в крупных банках.

Я добавил бы что повышение ключевой ставки влияет на ставки по вкладам и кредитам, что может увеличить привлекательность рублевых сбережений и повысить спрос на рубли. Однако это также может снизить потребительский и инвестиционный спрос. Влияние повышения ключевой ставки на экономику может быть неоднозначным и зависит от множества факторов, включая текущую экономическую ситуацию и глобальные условия. И сейчас сложно сделать вывод о том, может ли Центральный банк еще выше поднимать ставку без риска для этого спроса.

Хватит ли этих 12 процентов, чтобы рынок охладить?

Уже доллар перестал расти. Есть опасения насчет экономического роста, если ставку задирать. Не будет она выше.

Да вроде как растет доллар. 97 сегодня. Пока не похоже, чтобы рынок сильно испугался предыдущего повышения ключевой ставки до 12%. Посмотрим, что будет 15 сентября. По ощущениям, повысят ставку еще немного

Уже 100 и это не потолок. И ставку будут повышать дальше.

Похоже, что да

Охладились уже, хватит 😆

Доллар как колбасит, как будто еще охлаждать требуется экономику. Еще не вечер по ставке.

Похоже так, поднимут еще. Но ничего, переживем 😉

Уже гляньте куда пришло. 12 пройденный этап. И 13 похоже тоже скоро пройдет ЦБ вверх.