Всем привет! Сегодня обзор Marvell Technology. Компания разрабатывает системы обработки и преобразования различных сигналов. Современная сложная электроника, образно говоря, “общается на разных языках”. MRVL приводит это к общему знаминателю и обеспечивает взаимодействие. Разбираемся, чем занимается Marvell Technology, стоит ли инвестировать в MRVL в долгосрок и стоит ли покупать акции Марвел Технолоджи.

Долгосрочный график

На графике видно, что до 2017 года по Марвел шла широкая консолидация. И, наконец, треугольник был пробит, что и дало начало новому тренду.

Я смотрю графики в сервисе Трейдинг Вью. Пост о том, как это делать – здесь.

Обзор Marvell Technology. О компании

Комапания работает в секторе Information Technology

Индустрия: Semiconductors (полупроводники)

Marvell Technology проектирует и разрабатывает аналоговые, смешанные и цифровые системы обработки сигналов. А так же встроенных интегральных микросхем.

Сферы применения продукции компании:

- Для сетевых устройств. Ethernet, контроллеры, сетевые адаптеры, трансиверы, процессоры, Soc, контроллеры для перифирии

- Для систем хранения данных, в том числе, для оборудования дата центров. Контроллеры жестких дисков, SCSI (SAS), SATA, решения для объединения перифирии, энергонезависимой памяти, иное

Marvell Technology сильно прирос по капитализации за последние пару лет. Да, все в рамках тренда. Но мы оторвались от среднего значения довольно сильно. Средняя капитализация для компании в районе 34 миллиардов долларов. А текущая почти в 2 раза больше, на уровне 70. Да, тренд на графике очевиден. Но, подобные всплески у меня всегда вызывают вопросы. Смотрим дальше.

О том, какое значение имеет рыночная капитализация компании – можно почитать здесь

Основная деятельность

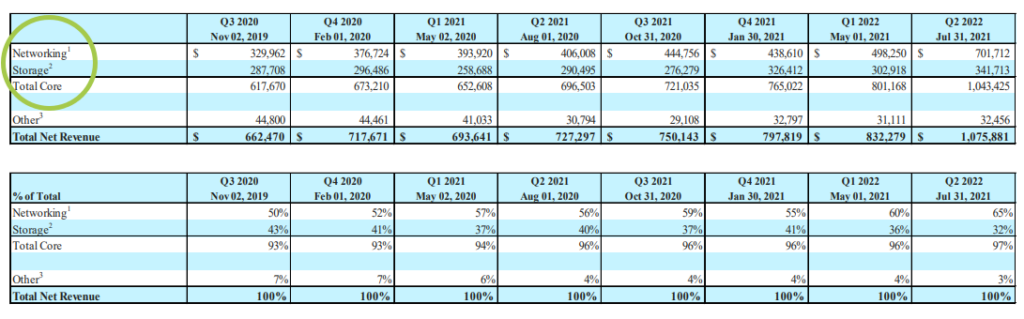

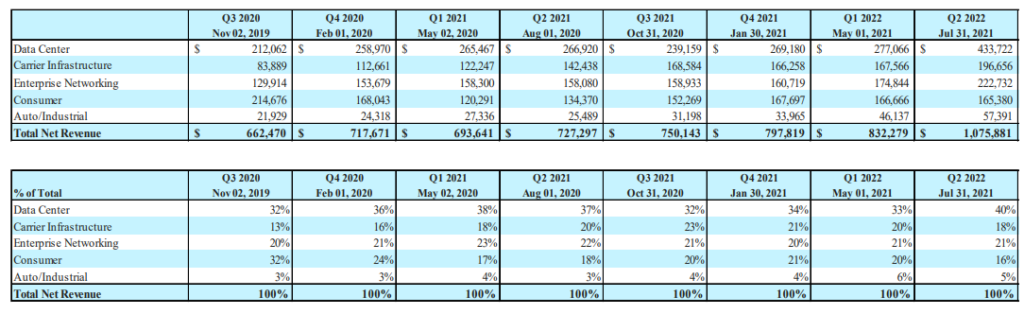

Структура продаж Маркел складывается из следующих направлений:

- Нэрворкинг. 55%. Это сетевые решения, трансиверы, свитчи, решения для дата центров. В этом секторе так же процесосоры, выполнляющие специфичные задачи в построении коммуникационных сетей, дата центров, хранилищ информации, специальные процессоры с повышенным уровнем защиты. Здесь же асик процессоры.

- Storage. 41%. Здесь контроллеры для жестких и SSD дисков, иныевиды контроллеров с поддержкой самых переодвых технологий NVMe, NVMe over Fabrics (NVMe-oF).

- Прочие продукты. Незначительная доля. Здесь SoC продукты для принтеров и т.д.

Если смотреть продажи Марвел технолоджис по конечным потребителям, то наибльшую долю здесь составляют:

- Дата центры

- Операторы связи

- Потребительский сектор

- Небольшая доля продукции используется в автомобильной промышленности

Кстати, все необходимые данные по интересующей Вас компании можно найти, если загуглить, например “IR Microsoft”. Вы попадете в раздел Invest Relations компании. Все цифры есть в отчете по форме Q-10

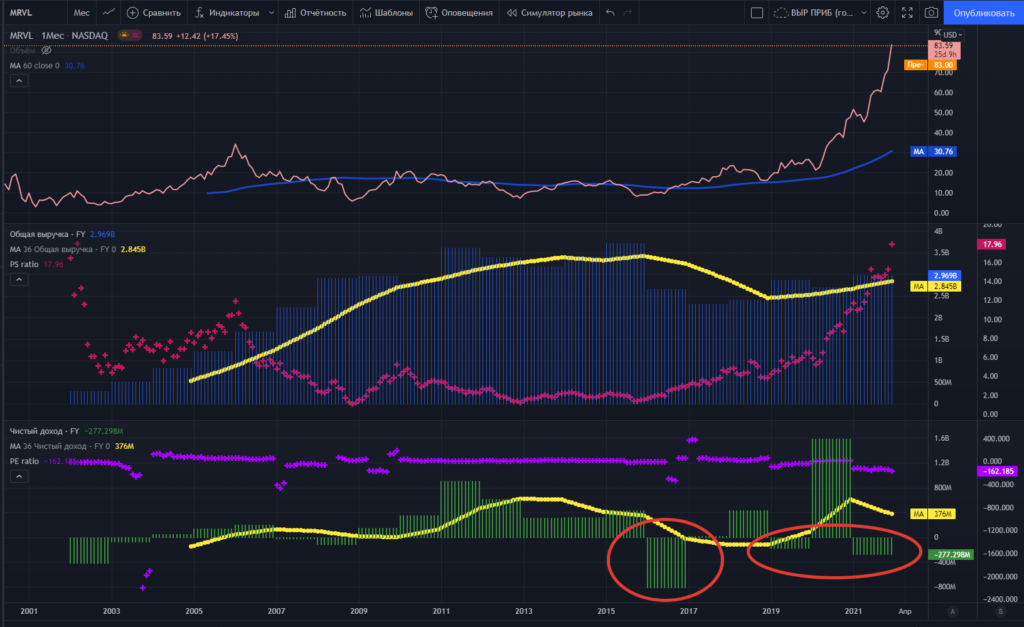

Обзор Marvell Technology. Динамика выручки и прибыли

На графике: сияя гистограмма – выручка. Зеленая гистограмма – прибыль. Желтые точки – это усредненная динамика (обычное среднее за период). Крестики – это коэффициент P/S на выручке. И P/E на прибыли.

? Если Вам интересно, какими видами анализа я пользуюсь, то вот пост! А свои инструменты анализа я разобрал здесь!

Прибыльность и маржинальность

Marvell Technology показывает груструю картину маржинальности. Компания периодически скатывается в убытки. На мой взгляд, подобные графики означают непредсказуемость. Т.е. все прогнозы по будущей выручке прибыли компании нужно воспринимать скептически

На скрине выше:

Синим обозначена “грязная маржа”. Пост здесь

Зеленая гистограмма – “чистая маржа”. Пост здесь

Оранжевая линия – операционная маржа

Обзор Marvell Technology. Волатильность

Marvell Technology – актив довольно волатильный актив. Мы имеем в среднем 51%. Против волатильностьи широкого американского индекса за этот же период примерно в 20-22%

У меня есть пост о том, что такое волатильность и как с ней работать

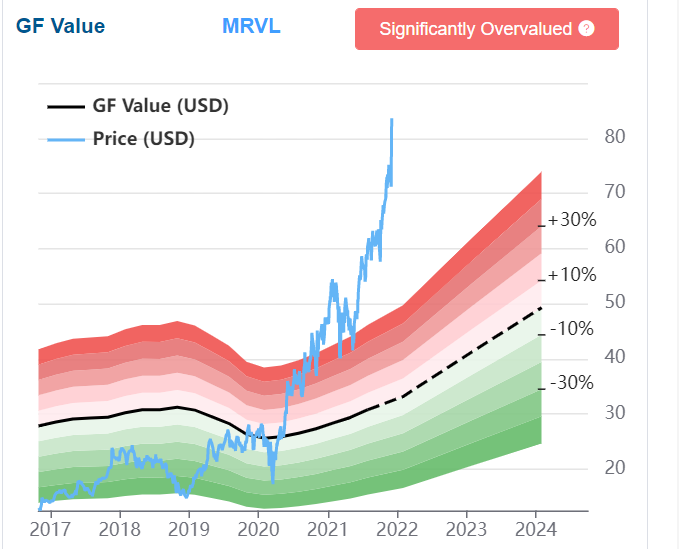

Оценка стоимости

Гуру фокус считает, что компания Marvell Technology “адски” переоценена. Разбираемся почему.

P/S: сколько выручек стоит компания

Итак, что мы видим на графике PS? Выручка Marvell Technology падает (зеленая гистограмма). А прайс ту сейлз (желтая линия) улетела в космос до каких-то фантастических значений. Компания с падающей выручкой стоит 18 своих годвых выручкек? Это за пределами нормальной инвестиционной логики, где мы отталкиваемся от того, что PS 10 – это норма. Это первый ответ на вопрос, почему Гуру фокус считает компанию супер переоцененной

У меня есть пост, что такое P/S простыми словами

P/E: сколько прибылей стоит компания

Смотрим PE. И здесь тотальный невыносимый бардак. Компания Marvell Technology судя по графику, выглядит непредсказуемо и нестабильно. Обычно, рынок делает дисконт на такие компании. Поэтому текущий хайповый рост цен, возможно, многие считают неоправданным. Присоединяюсь к этому мнению

Кстати, у меня есть подробный пост, который поможет разобраться в P/E

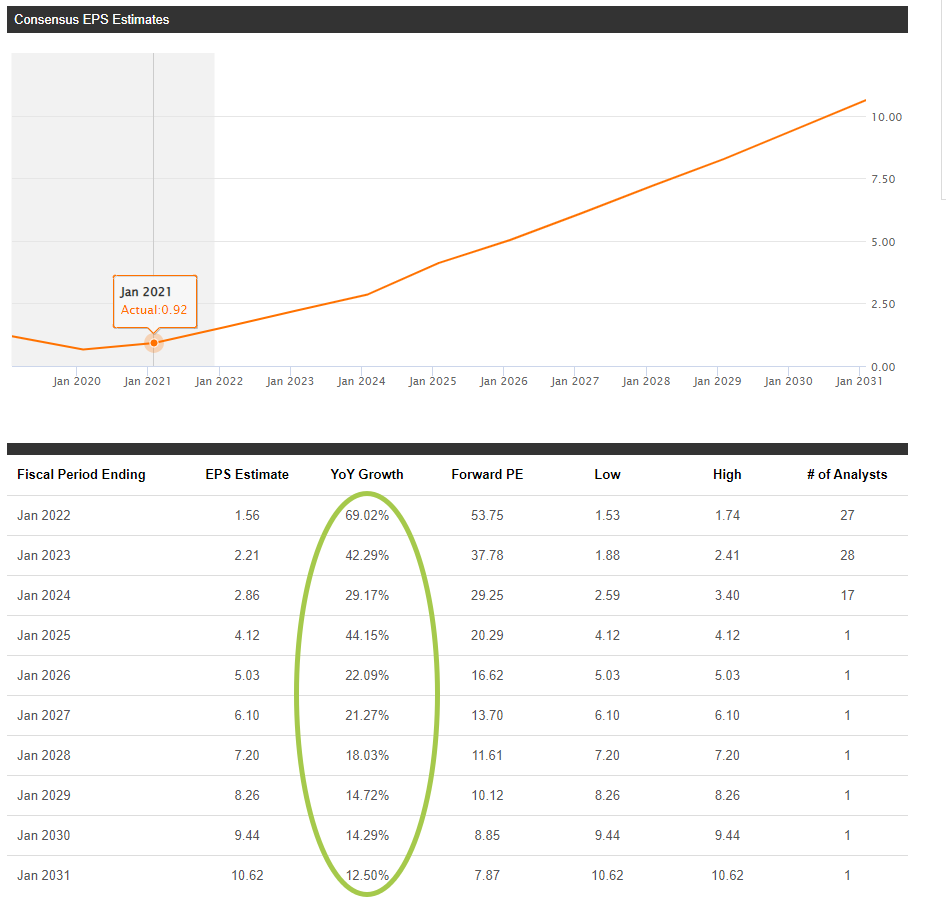

Обзор Marvell Technology. Будущий рост

На графике Симпливолл мы видим, что компания и дальше какое-то время продолжит оставаться убыточной. Сам по себе рост выручки (который предполагается), еще не говорит о том, что компания сможет зарабатывать. Это, всего лишь, некоторая фора на будущее

По сводному прогнозу аналитиков, которых транслирует Сикинальфа, компания будет показывать двузначный рост прибыли на акцию в ближайшие несколько лет. Хотелось бы понять, за счет чего. Байбеков? При том, что основная деятельность убыточна? У меня очень большой вопрос к подобным прогнозам. И здесь надо очень глубоко погуружаться, чтобы понять: что может обеспечить для убыточной компании подобный рост. Т.е. либо разбираться, либо не лезть в актив.

Актив vs S&P 500

Marvell Technology в три раза обыгрывает индекс СНП500 на горизонте года. И это странно. Ведь компания генерит убытки. И это видно на динамике отрицательной прибыли и отрицательной чистой маржи

Мое мнение

Обзор Marvell Technology показал: компания играет определенную роль в общей цепи производства различных видов электроники. На долгосрочном графике компании вот уже несколько лет вырисовывается восходящий тренд. Мы видим увеличение выручки и прогнозы по ее дальнейшему росту

Но компания убыточна. Она не зарабатывает деньги. Чистая маржа находится в отрицательных значениях. За предыдущие 10 -12 лет актив провел 5 лет в убытках и еще несколько с незначительной прибылью. Это непредсказуемая и нестабильная ситуация. И рынок, обычно, делает дисконт на такие активы

В то же время, на общем полупроводниковом хайпе за счет сильных прогнозов по росту выручки и прибыли на акцию котировки компании в 3 раза обогнали рост СНП 500 на горизонте года. И к этому росту есть множество вопросов. От “сильно переоценено”, до “адски преоценено”.

Конечно, аналитики могут преследовать свои цели. Но, на мой взгляд, с учетом динамики фундаментальных показателей и заоблочного для компании значения основных коэффициентов, даже если актив сложится в 2 раза, он еще не будет стоить дешево

Возможно, есть какая-то уникальная, неизвестная рынку информация, почему компания с такими убытками и такой плохой динамикой, наконец, станет прибыльной. Однако мне для инвестирования нужно несколько больше, а именно, понимать: где точки роста для компании. Не только выручки. Но и умения зарабатывать деньги. Ведь все неприбыльные компании рано или поздно рискуют исчезнуть, или, в крейнем случае, превратиться в зоби-компании, способные жить только за счет кредитов по околонулевым ставкам.

Мой основной вывод: для инвестиций здесь требуется очень глубокое изучение компании, чтобы понимать, где ее точки роста и уникальная идентификация