Всем привет! Обзор Texas Instruments: смотрим, чем занимается компания, стоит ли инвестировать в TXN в долгосрок и стоит ли покупать акции Texas Instruments. Отрасль полупроводников испытывает повышенное внимание инвесторов. В ряде компаний, как мы уже убедились из прошлых разборов, сформировались “ценовые хайпы”. Поэтому стоит очень внимательно смотреть на компанию “хайп сектора”, чтобы принимать взвешенные решения

Долгосрочный график

Texas Instruments на долгосрочном графике мало чем отличается от своих собратьев, участников производственной цепочки полупроводников. Безумный рост в 90-е. Обвал. Флэт и восстановление. Компания выжила, нашла свое мести и возобновила рост, который продолжается до сих пор со дна кризиса 2008 года. Перехай уровня 2000 года состоялся несколько лет назад. И это означает, что рынок верит в компанию. 20 лет… Интересно, те кто сейчас на хаях инвестируют в новомодные компании, они понимают, что завязнуть там можно очень надолго? Ведь Texas Instruments – это представитель хайп индустрии 90-х. Тогда продукция компании воспринималась примерно так, как сейчас блокчейны, электрокары, кибербезопасность и биотехнологии.

Я смотрю графики в сервисе Трейдинг Вью. Пост о том, как это делать – здесь.

Обзор Texas Instruments. О компании

Комапания работает в секторе Information Technology

Индустрия: Semiconductor Equipment (оборудования и решения для полупроводниковых компаний)

Сотрудники: 30 000 человек.

Texas Instruments – разрабатывает, производит и поставляет полупроводниковую продукцию для компаний, производящих электронику.

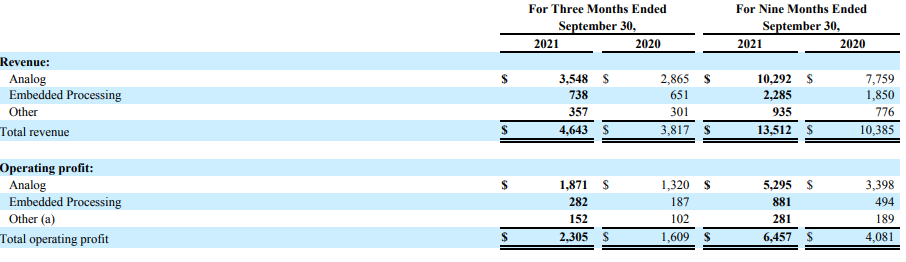

Два сегмента деятельности компании:

- Analog: управление током, контроллеры, регуляторы, управление батареями, переключатели мощности, продукция для сигнальных цепей (обработка сигналов), преобразование аналоговых сигналов в цифровые.

- Embedded processing: микроконтроллеры для беспроводного подключения, автономные беспроводные устройства, чипы для вычислений, управляющие схемы (микроконтроллеры)

Основные потребители продукции: бизнес сегмент, в том числе: коммуникация, электроника, автомобили, промышленность. Продукция Texas Instruments служит составной частью конечных устройств как для промышленного применения, так и для персональной электроники

Texas Instruments, в среднем, стоит 146 мииллиардов долларов. В текущий момент цена 178 миллиардов. График роста рыночной оценки за 10 лет уверенный и устойчивый.

О том, какое значение имеет рыночная капитализация компании – можно почитать здесь

Основная деятельность

Структура продаж Texas Instruments выглядит следующим образом:

- Аналоговые устройства до 75%. Лидирующий сегмент продукции компании

- Встравиваемые устройства 18%. Здесь “цифровые мозги” самых рахных видов для электроники. Это под специфические задачи устройства

- “Прочее” 7%. Здесь калькуляторы и DLP продукты

Конечные рынки:

- Индустриальное применение 37%

- Автомобильная промышленность 20%

- Персональная электроника 27%

- Коммуникации 8%

Кстати, все необходимые данные по интересующей Вас компании можно найти, если загуглить, например “IR Microsoft”. Вы попадете в раздел Invest Relations компании. Все цифры есть в отчете по форме Q-10

Динамика выручки и прибыли

На графике: сияя гистограмма – выручка. Зеленая гистограмма – прибыль. Желтые точки – это усредненная динамика (обычное среднее за период). Крестики – это коэффициент P/S на выручке. И P/E на прибыли.

Если Вам интересно, какими видами анализа я пользуюсь, то вот пост! А свои инструменты анализа я разобрал здесь!

Прибыльность и маржинальность

Texas Instruments показывает впечатлающий рост маржинальности. И это не может быть незамечено рынком. Чистая маржа выросла до 38. И это в 2 раза лучше средних представителей индустрии. И в 4 раза лучше, чем работают не очень “проворные” компании сектора полупроводников. Причем, рост показывает и чистая маржа, и операционная. Даже грязную умудрились нарастить. Хороший задел!

На скрине выше:

Синим обозначена “грязная маржа”. Пост здесь

Зеленая гистограмма – “чистая маржа”. Пост здесь

Оранжевая линия – операционная маржа

Обзор Texas Instruments. Волатильность

Texas Instruments выглядит несколько более стабильно, чем многие представители “околопроупроводниковой” индустрии. Средняя волатильность 40%. Это не так много по сравнению с другими. Но почти в 2 раза выше, чем у американского широкого индекса

Синяя линия на грфике – это историческая волатильность за 1 год.

Желтая линия на графике – это усредненная историческая волатильность HV 1 year.

У меня есть пост о том, что такое волатильность и как с ней работать

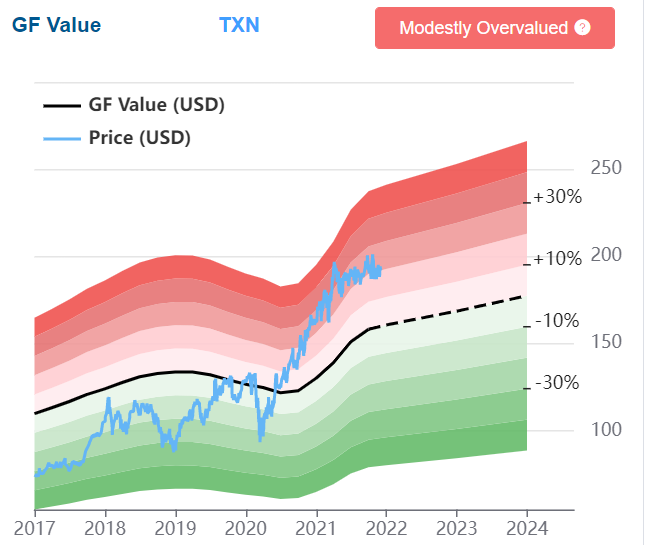

Обзор Texas Instruments. Оценка стоимости

Гуру фокус считает, что Texas Instruments переоценен примерно на 10-20%. Тем не менее, по сравнению с другими представителями индустрии переоценка здесь не такая радикальная. Просто в духе общего полупроводникового хайпа. Но не экстремально высоко

P/S: сколько выручек стоит компания

Текущий PS Texas Instruments составляет 10. Медиана на уровне 9.6. Компания стоит по этому показателю “нормально”. В то же время, по сравнению со своими историческими значениями, нельзя сказать, что компания стоит дешево или недорого. Выручка Texas Instruments сейчас дорогая. Не экстремально дорогая, как в других компаниях отрасли. Тем не менее, надо искать подтверждения для такой рыночной оценки, чтобы быть уверенным, что не переплачиваешь при покупке компании слишком много

У меня есть пост, что такое P/S простыми словами

P/E: сколько прибылей стоит компания

Texas Instruments оценивается по прайс ту ернингз (капитализация к прибыли) на среднерыночном уровне в 24-25. На мой взгляд, подобная оценка выглядит обосновано

Кстати, у меня есть подробный пост, который поможет разобраться в P/E

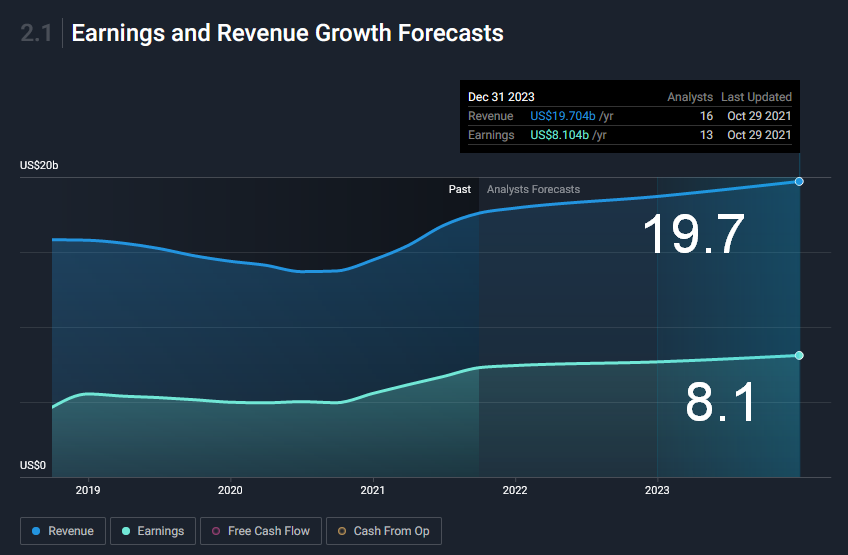

Обзор Texas Instruments. Будущий рост

Мы видим, что аналитики закладывают 50-60% й рост основных показателй компании в ближайшие несоклько лет. Да, мега динамики прибыли аналитики не ждут. Но какой-то новый для себя уровень, компания, возможно, возьмет и удержит

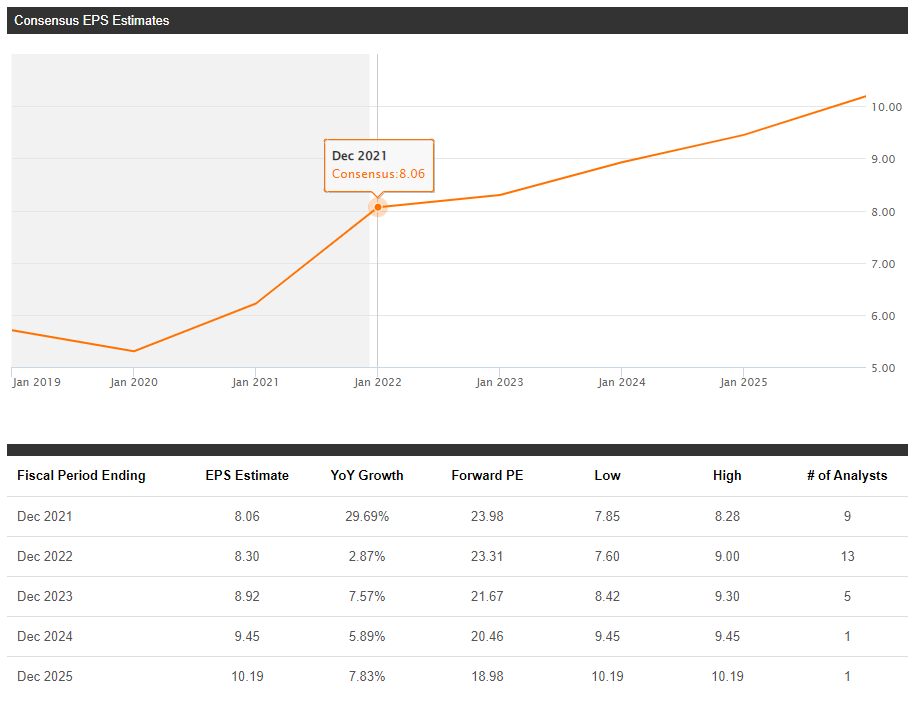

Аналитики Сикинальфа видят незначительный порядка 20% апсайд по прибыли на акцию Texas Instruments в ближайшие несколько лет. Ожидается, что уже с 2022 года динамика снизится с двузначных значений, на которые компания вышла в пандемию до 3-7% роста EPS в год. Это довольно скромный прогноз

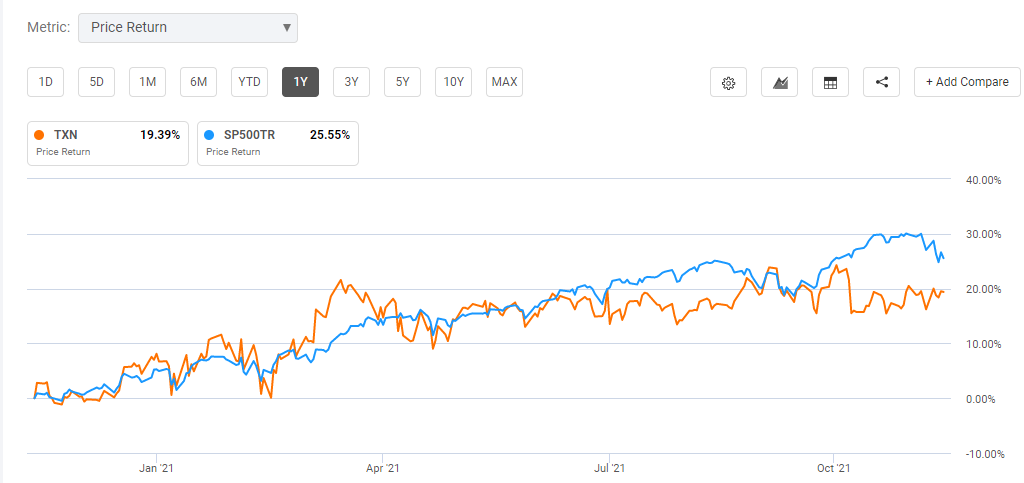

Актив vs S&P 500

Texas Instruments проигрывает американскому широкому рынку по перформансу за год. С одной стороны, это оставляет потенциал для дальнейшего роста. С другой стороы, рынок не прайсит потенциал компании перед индексом. Возможно, на это есть причины

Мое мнение

Обзор Texas Instruments показал, что компания получает некоторые выгоды от пандемического времени в плане цен на свою продукцию и потенциал роста прибыли и выручки. В то же время, аналитики не закладывают в своих прогнозах существенного роста основных показателей

Компания не очень высоко оценена по своим основным показателям. Возможно, это связано с тем, что рынок не ждет чудес от компании. Кроме того, выручка компании концентрирована на производстве аналоговых устройств на 75%. И это, возможно, не лучшая диверсификация.

В то же время, у компании фантастически растет чистая маржинальность. Это создает подушку возможностей как для байбэков, так и для наращивания исследовательской базы и обновления парка оборудования. Другими словими, при выручке в 14-15 миллиардов долларов у компании больше 5 миллиардов долларов прибыли. И это серьезные деньги по любым меркам. Вопрос, сможет ли Texas Instruments распорядиться этой ситуацией и найти точки своего роста, которые аналитики пока не видят.

Мне нравится Texas Instruments именно из за своей более менее вменяемой оценки и потенциала развития, обеспечиваемого очень высокой маржинальностью.