Всем привет! Сегодня обзор Broadcom. Компания представляет сектор полупроводников. Поэтому она попадает в сферу моих интересов. Разберемся, чем занимается Broadcom, стоит ли инвестировать в AVGO в долгосрок и стоит ли покупать акции Броадком.

Обзор отрасли

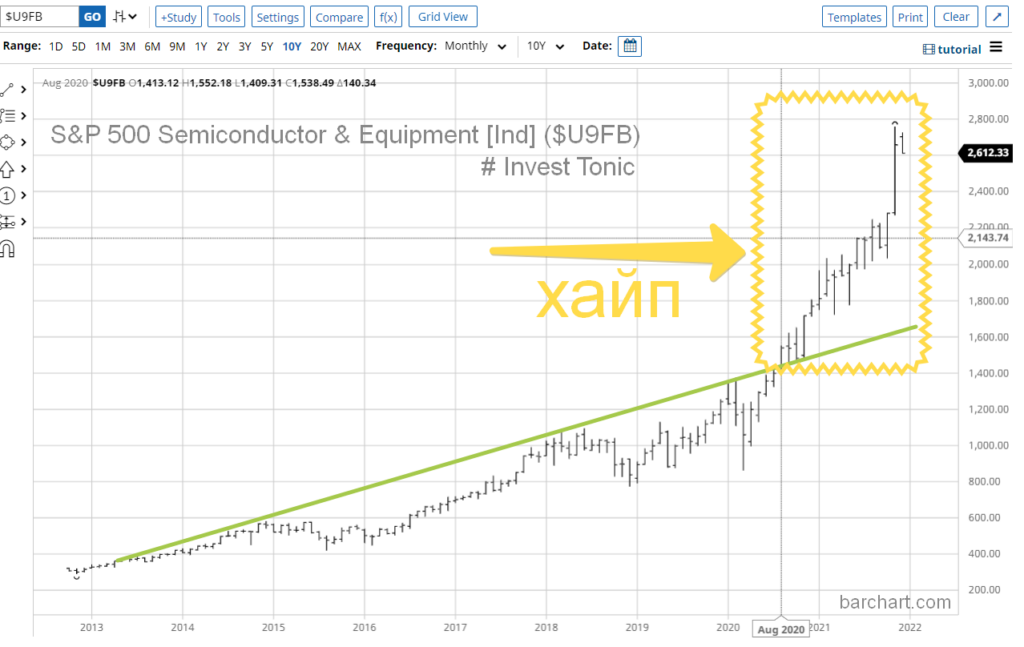

Долгосрочный график

Я смотрю графики в сервисе Трейдинг Вью. Пост о том, как это делать – здесь.

На горизонте примерно 10 лет компания Broadcom уверенно растет. Каких-либо значительных коррекций не было.

Обзор Broadcom. О компании

Комапания работает в секторе Information Technology

Индустрия: Semiconductors (полупроводники)

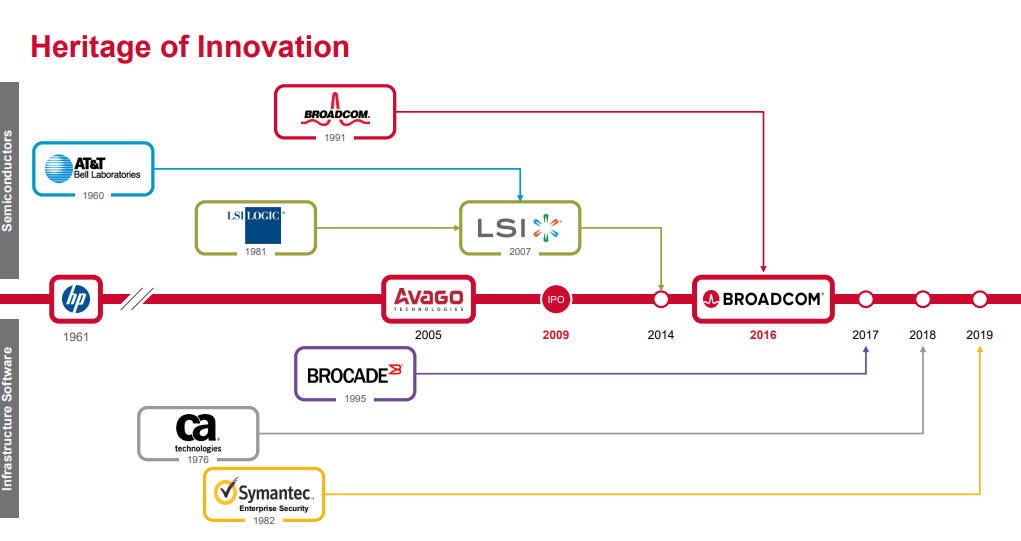

Broadcom проектирует, разрабатывает чипы и программыне решения для полупроводниковой индустрии. Среди клиентов Броадком нельзя не упомянуть компанию Apple. Имя Броадком прочно связано с индустрией 5G. Основные сегменты:

- полупроводниковые решения (широкополосная связь, хранение, беспроводная связь, взаимодействие внутри сетей)

- программные решения (мэйнфрэймы, системы кибербезопасности, хранения данных, системы наладки и отладки, иное)

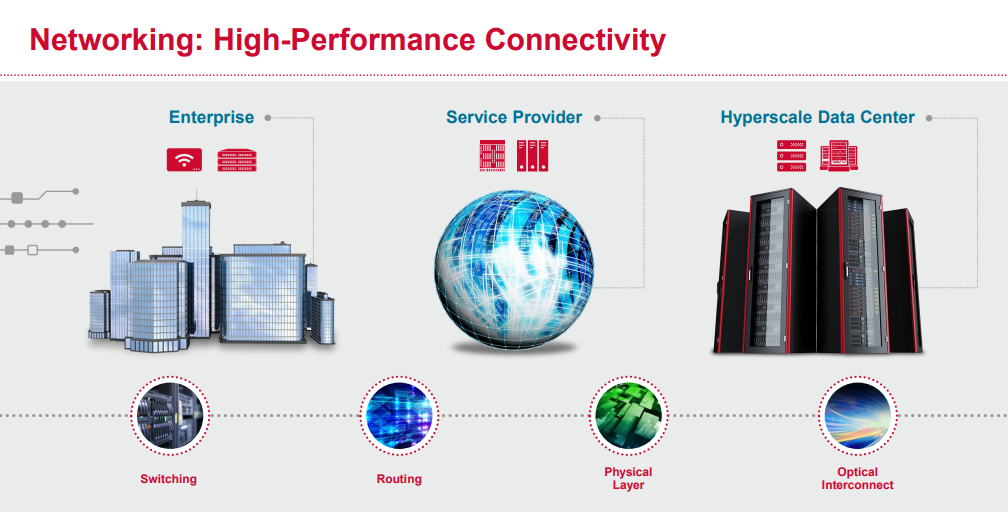

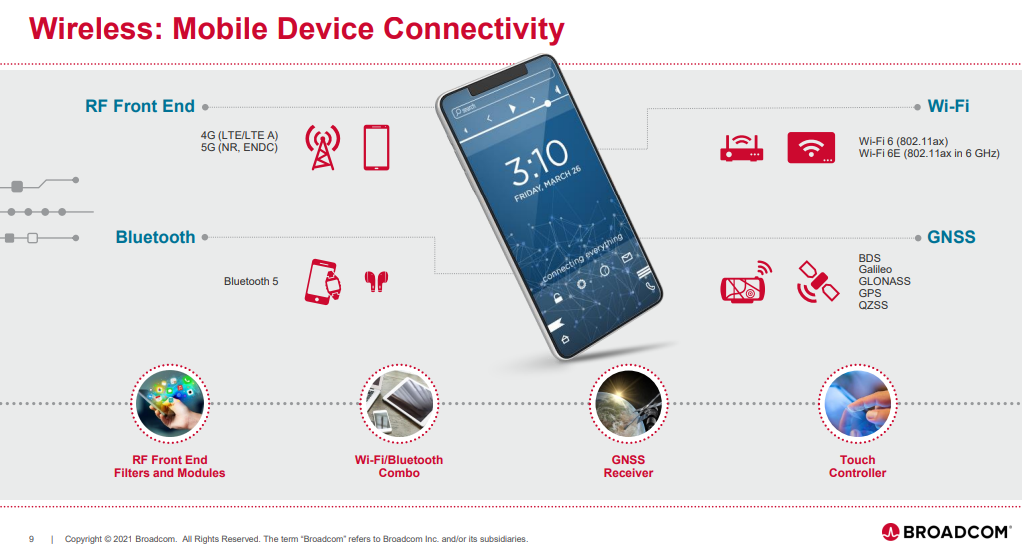

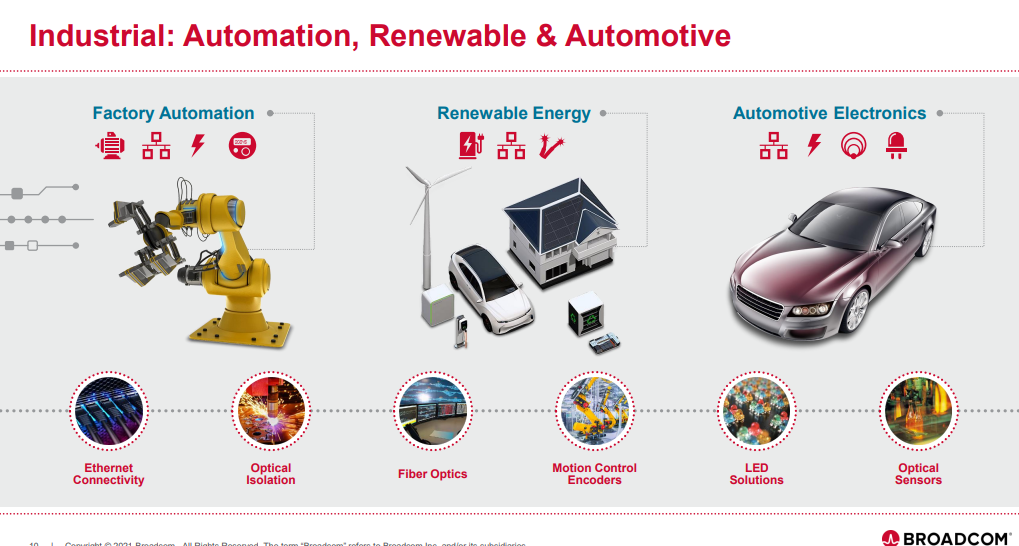

На слайде выше хорошо видно, в каких индустриях и сферах используется продукция компании. Если же говорить о пользовательском сегменте, то слайд ниже дает ответы на все вопросы:

Основные направления применения решений Броадком: облачные технолгии, беспроводная связь (5g и иное), коммутация. В том числе:оборудование для телевидения (кабельное, спутниковое, IP), оборудование для беспроводной связи, серверное оборудование для сетей, коммутаторы и мосты PCI, трансиверы, коммутаторы, сетевые процессоры, специализированые микросхемы (асики), оборудование для ВОЛС, промышленных сетей, оптические датчики и т.д.

Компания широко представлена и в сфере энергетического перехода. Как видите, компания участвует и в технологиях возобновляемой энергии, и в технологиях, применяемых при проидводстве автомобильной электроники с пониженным энергопотреблением

Броадком – крупный игрок. Среднее значение рыночной капитализации 166 миллиардов долларов. Текущее 266 миллиардов. Это очень крупный игрок по этому параметру.

О том, какое значение имеет рыночная капитализация компании – можно почитать здесь

Основная деятельность Broadcom

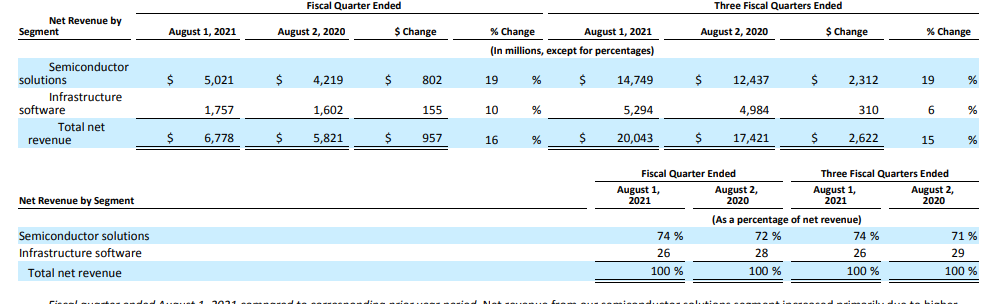

На чем зарабатывает компания Броадком. Идем в форму Q 10 и смотрим сегменты

- Полупроводники и связанные с ними решения. 74%. Или 14.7 миллиардов долларов выручки на август 2021 года (по году)

- Софт, программы, майнфрэймы и прочее: 26%. Или около 5 миллиардов долларов выручки на август 2021 года (по году)

Т.е. большая часть выручки – это “железо”. Выручка на 25% диверсифицирована совтовыми решениями.

Кстати, все необходимые данные по интересующей Вас компании можно найти, если загуглить, например “IR Microsoft”. Вы попадете в раздел Invest Relations компании. Все цифры есть в отчете по форме Q-10

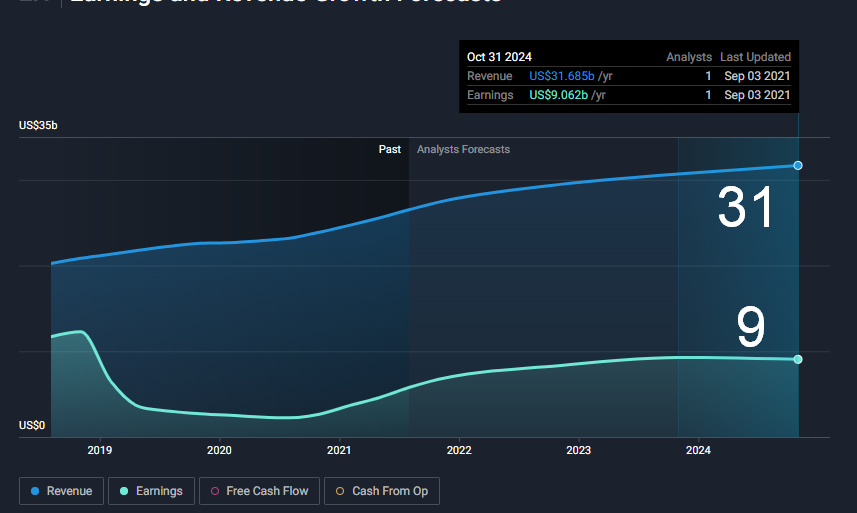

Динамика выручки и прибыли

Бродком активно наращивает выручку. Этов идно по синей гистограмме. Усредненная выручка тоже растет. Хотя рост замедляется (это видно по желтой линии на синем фоне)

С прибылью у Бродком все плохо. уже несколько лет мы видим стагнацию. А это этого много лет прибыли почти не было. И это риск.

На графике: сияя гистограмма – выручка. Зеленая гистограмма – прибыль. Желтые точки – это усредненная динамика (обычное среднее за период). Крестики – это коэффициент P/S на выручке. И P/E на прибыли.

Если Вам интересно, какими видами анализа я пользуюсь, то вот пост! А свои инструменты анализа я разобрал здесь!

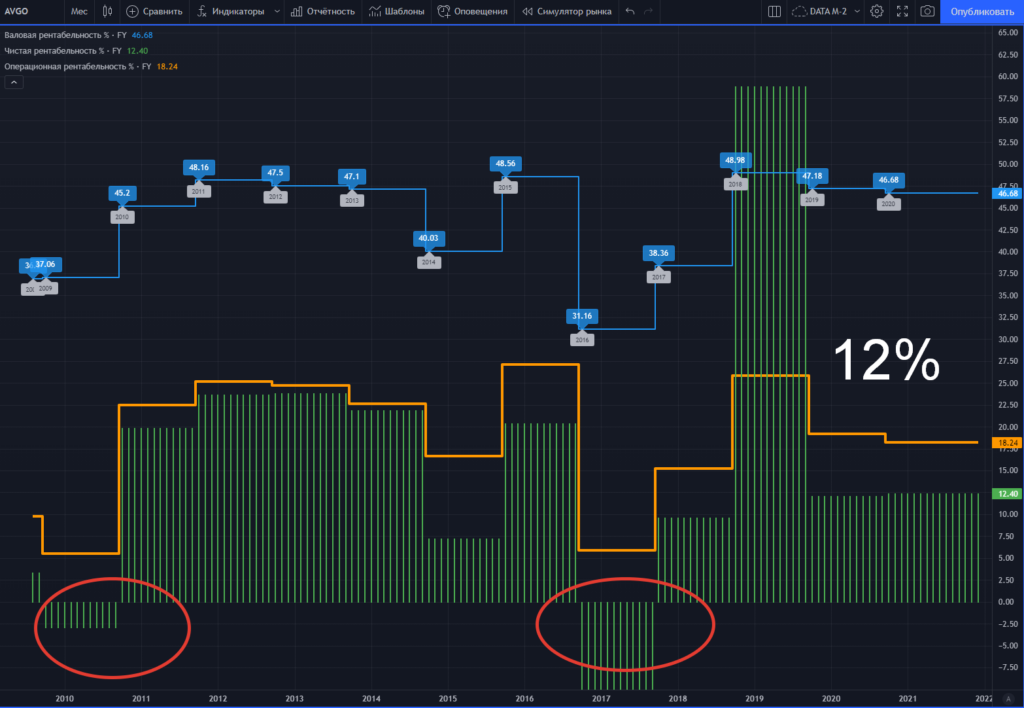

Прибыльность и маржинальность

У Бродком невысокая чистая маржа. В районе 12%. Более того, она нестабильна. Вы видите, что компания время от времени скатывается в убытки. А значит, в плане маржи она непредсказуема.

На скрине выше:

Синим обозначена “грязная маржа”. Пост здесь

Зеленая гистограмма – “чистая маржа”. Пост здесь

Оранжевая линия – операционная маржа

Обзор Broadcom. Волатильность

Бродком волатилен примерно в 2 раза выше, чем СНП 500 (по средней волатильности). Все не так воалтильно, как у Микрона, например. Но, все же, надо понмать, что в активе спокойно сидеть не получится. Кго качает из стороны в сторону.

У меня есть пост о том, что такое волатильность и как с ней работать

Оценка стоимости

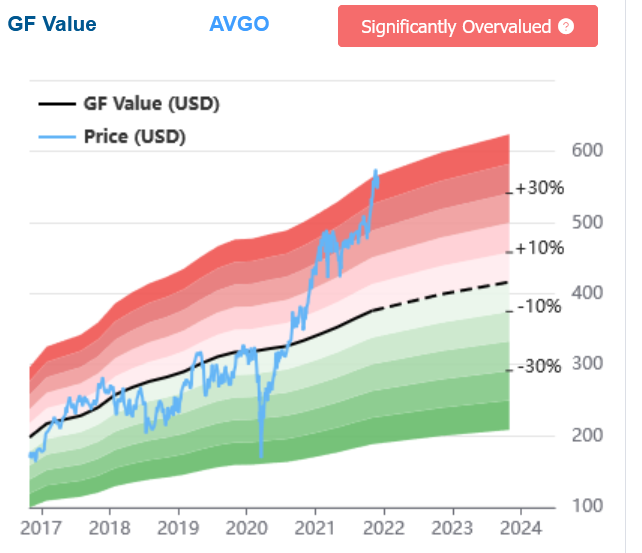

Гуру фокус считает, что Броадком переоценен процентров на 40. Полностью разделяю эту точку зрения. У Броадком не растет прибыль. Да, выручки они “перемалывают” много. Но деньги-то когда начнем зарабатывать, Господа?!

P/S: сколько выручек стоит компания

Рынок, в среднем, оценивает Броадком от 4 до 6.5 выручек за капитализацию (PS). Сейчас мы видим значение в 8.6. А усредненное текущее значение примерно 6.7., т.е. у верхней границы коридора. На мой взгляд, компания Броадком прилично переоценена по своей выручке. Т.е. нет оснований для того, чтобы PS у компании был такой высокий. Это же не компания роста.

У меня есть пост, что такое P/S простыми словами

P/E: сколько прибылей стоит компания

У Броадком ситуация похожая на Микрон. Периодические убытки. Нестабильность прибыли. При этом текущий PE составляет 40…. И у меня это вызывает вопросы. Почему прибыль такая дорогая? Она же не растет. На мой взгляд – переоценка очевидна.

Кстати, у меня есть подробный пост, который поможет разобраться в P/E

Будущий рост

Аналитики Симпливолл дают в ближайшие лет апсайд по прибыли Броадком порфдка 40-70%

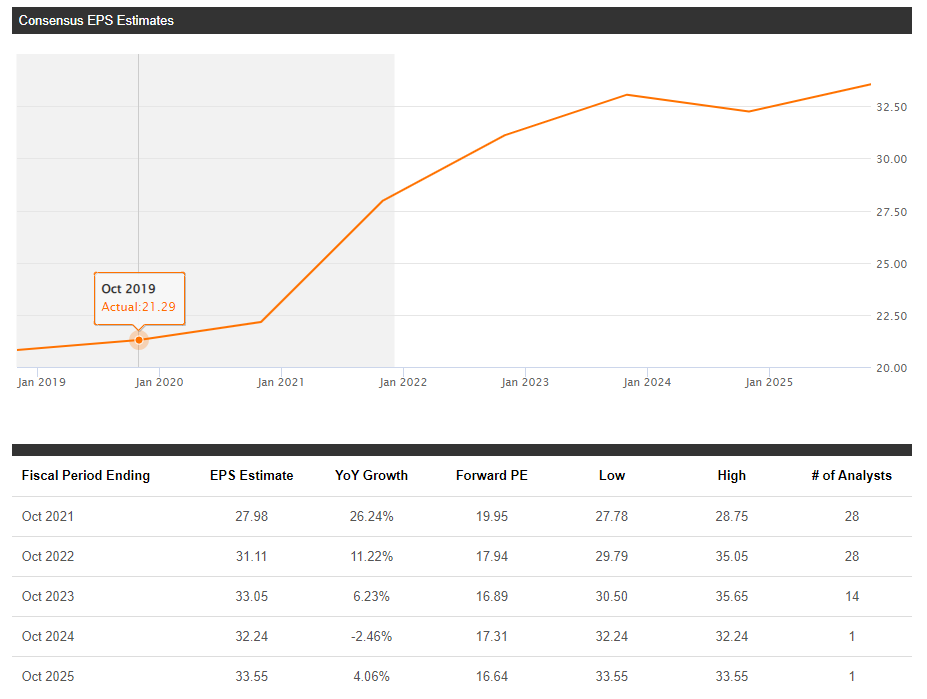

Но если глянуть ожидаемую прибыль на акцию по Сикинальфа, то здесь с 2023 года могут начаться трудности. Возможно, это связано с какой-то цикличностью в деятельности компании. В любом случае рынок негативно воспринимает подобные снижения, тем более, уходы в отрицательные значения. А значит текущий рост может быть скорректирован. И этот потенциал коррекции лучше не списывать со счетов.

Обзор Broadcom. Актив vs S&P 500

Броадком переиграл широкий американский индекс начиная с 2020 года примерно в 2 раза.

Мое мнение

Обзор Broadcom показал, что очень большая по размеру, выручке компания перелапачивает через себя огромные деньги и поставляет решения в самых различных областях электроники. Но!

- Прибыль стагнирует

- Маржинальность низкая

- На горизонте 5-10 лет есть убыточные года, т.е. компания непредсказуема

- Аналитики дают сильнейшую переоценку. Т.е. есть потенциал мощной коррекции

- Рост прибыли под вопросом.

- Эффект от текущего хайпа может закончиться уже через год

- PS по отношению к исторической перспективе – завышен. А PE вообще не информативен из за убытков

Компания представляется мне таким большим и важным игроком, закрывающим большое количество потребностей производителей электроники. Но я пока не вижу четкой самоидентификации компании. Сферы, где можно было бы сказать: Броадком – безусловный лидер и это лидерство защищено. Как, например, в случае с АСМЛ.

Но нет, так сказать нельзя. Броадком большой, важный, но, на мой взгляд, не уникальный. Плюс не очень то может зарабатывать деньги. Для меня это риск.