Всем привет! Сегодня обзор Интел (тикер INTC). Компания интересна тем, что это один из крупшейних и весомых игроков в индустрии Semiconductors (полупроводники). Продукция INTEL известна всему миру и применяется в самых различных сферах. Интел – пионер индустрии. В то же время, Интел сталкивается с многими вызовами со стороны конкурирующих производителей. И ситуация здесь неоднозначная. Сегодня мы разберемся с тем, что представляет из себя компания в плане долгосрочных инвестиций

Напоминаю, что закончил разбор Биг техов. Ссылки на разборы здесь.

Обзор отрасли

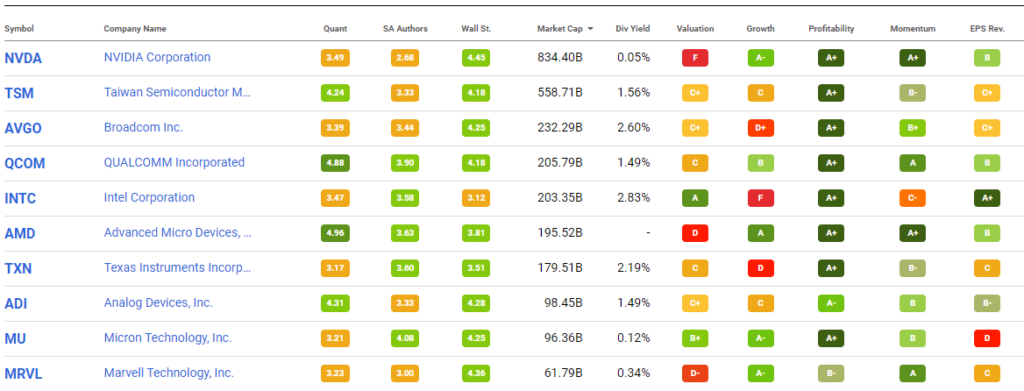

На скрине топ компаний из индустрии “полупроводники” из сервиса Сикин Альфа. Да, я недавно подключил второй платный премиум аккаунт помимо Трейдинг Вью. И скоро сделаю небольшой обзор этого нового для меня сервиса (что там полезного и почему выбрал)

Что касается сферы полупроводников, то индустрия испытывает настоящий хайп роста котировок. И в связи с дифицитом полупроводников, и в связи все расширяющимся спросом. Масла в огонь подливают логистические проблемы доставок чипов от производителей к получателям. Отрасль на хайпе

Долгосрочный график

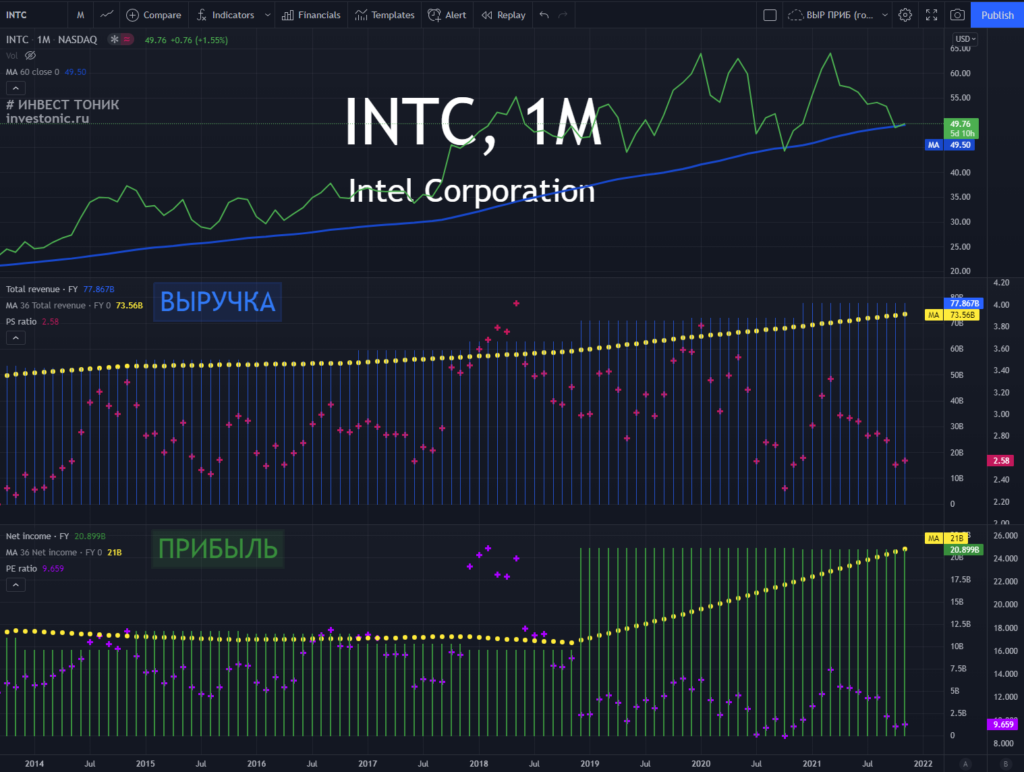

Долгосрочный график котировок Интел – растущий. Перед кризисом доткомов в 2000 году Интел взлетел до невероятных высот и был сильно перекуплен. Падение было жестоким. Снижающийся флэт растянулся более чем на 10 лет. После кризиса 2008 года котировки компании уверенно растут. Цена никогда не задерживалась ниже средней за 5 лет (фиолетовая линия на графике)

Я смотрю графики в сервисе Трейдинг Вью. Пост о том, как это делать – здесь.

О компании Интел

Комапания Интел работает в секторе Information Technology

Индустрия (детализация деятельности): Semiconductors (полупроводники)

Интел разрабатывает, производит и продает технологии для следующих сфер:

- облачные технологии

- интеллектуальные устройства для бизнеса

- устройства для промышленности и быта

Основные сегменты работы компании Интел: DCG, IOTG, Mobileye, NSG, PSG, CCG. Здесь компьютерное зрение, машинное обучение, анализ больших данных, управление технологиями, искуственный интеллект

У Интел есть собственные платформы, которые объединяют софт, процессоры, наборы микросхем, платы на кристалле, системы плат

На графике видно, что рыночная капитализация Интел увеличивается постепенно, без резких спайков. Это может говорить о сбалансированном росте котировок. Перед нами компания с капитализацией в 200-230 миллиардов. Это большая история, крупный игрок

О том, какое значение имеет рыночная капитализация компании – можно почитать здесь

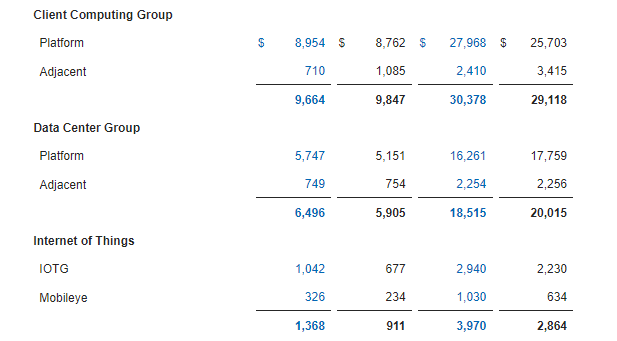

Основная деятельность

Я смотрю на то, чем занимается компания через структуру продаж. Можно вклыдвать во что угодно. Но то, что продает компания – это именно то, чем она является. Итак у Интел 3 направления.

Client Computing Group около 9 миллиардов долларов выручки в квартал. Основное направление: производство комлектующих

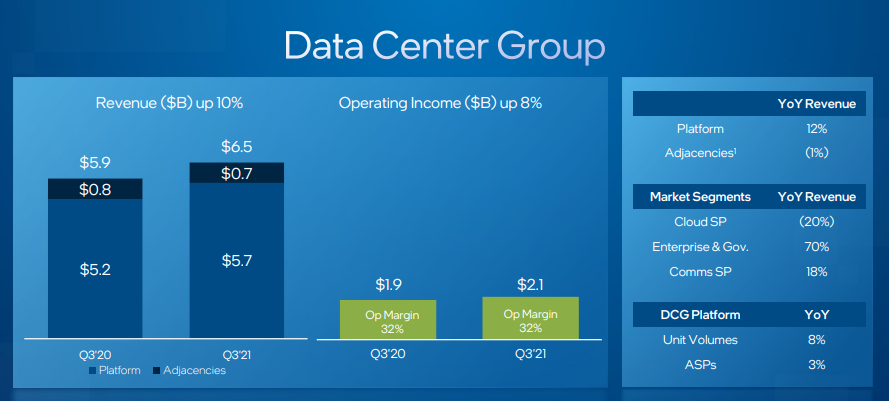

Data Center Group – 5 миллиардов долларов

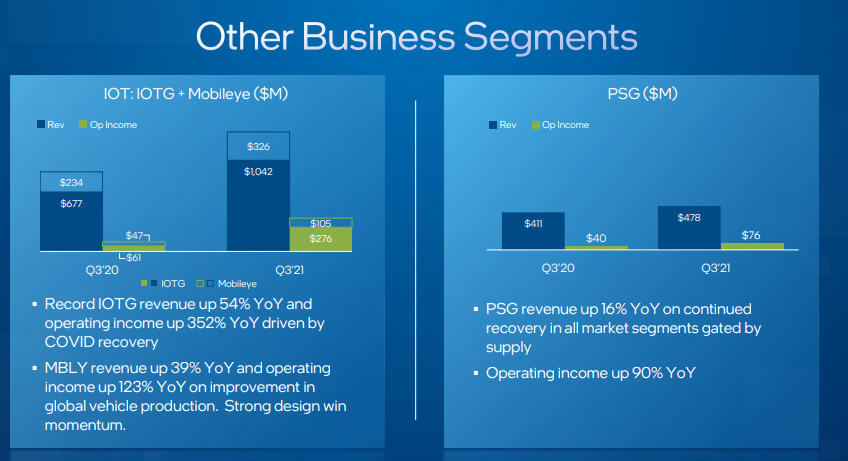

Internet of Things – 1 миллиар долларов

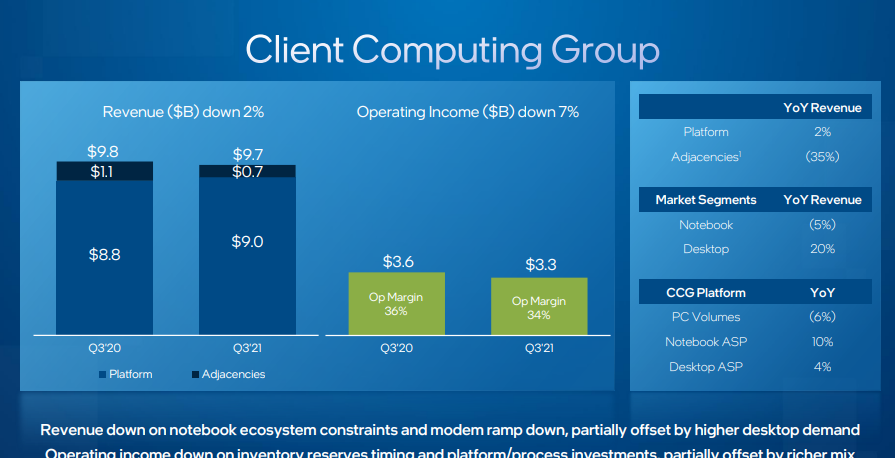

Как видите, основной сектор (производство комплектующих) немного стагнирует. По сравнению с 2020-м годом падение продаж составило 2%.

Как видно, сектор дата центров показал прирост на 10% от года к году (квартальный). Здесь облачные сервисы, услуги компаниям и государственным органам

Здесь прирост в 54%. Самый перспективный сегмент Интел. Но по объему выручки всего 1 миллиард. Это пока капля в море.

Кстати, все необходимые данные по интересующей Вас компании можно найти, если загуглить, например “IR Microsoft”. Вы попадете в раздел Invest Relations компании. Все цифры есть в отчете по форме Q-10

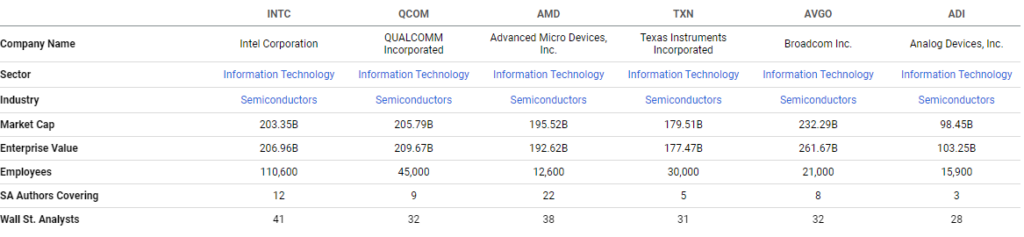

Конкуренты Intel

Добавил данный слайд для понимания того, кто окружает Интел в плане продукции. Где могут быть пересечения

Динамика выручки и прибыли

Прибыль и выручка Интел показывает рост. Динамика прибыли (зеленая зона) не очень внятная. Здесь, скорее всего, флэт уже несколько лет. Возможно, выходим на плато

На графике: сияя гистограмма – выручка. Зеленая гистограмма – прибыль. Желтые точки – это усредненная динамика (обычное среднее за период). Крестики – это коэффициент P/S на выручке. И P/E на прибыли.

Если Вам интересно, какими видами анализа я пользуюсь, то вот пост! А свои инструменты анализа я разобрал здесь!

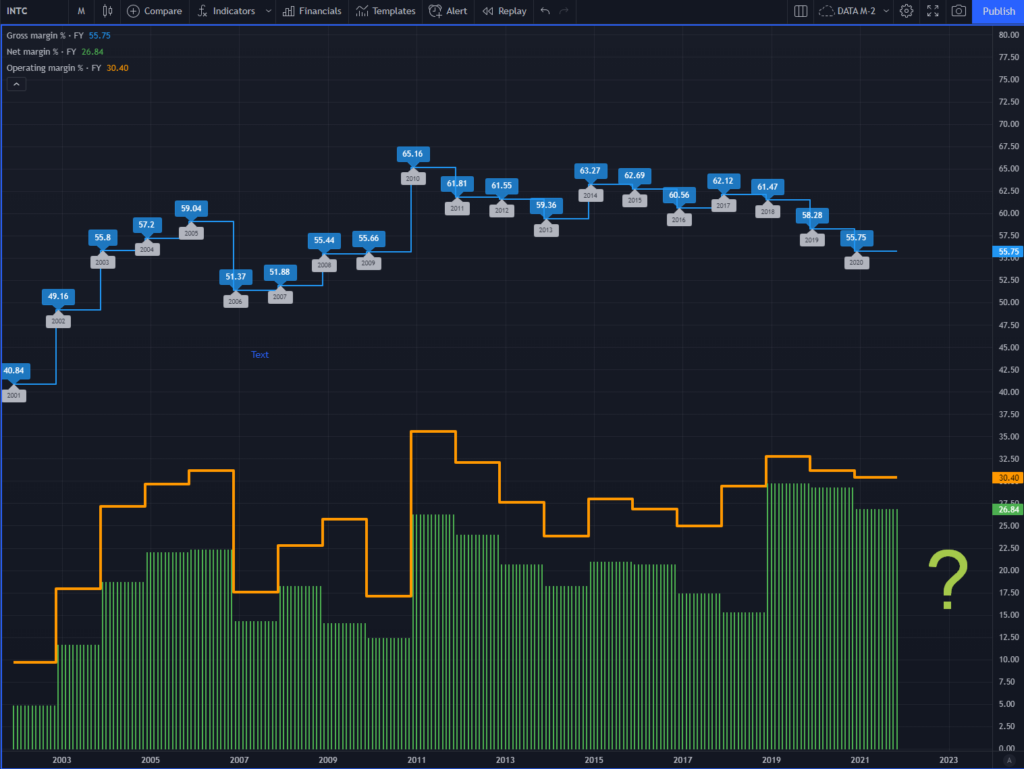

Прибыльность и маржинальность

Маржинальность Интел 20-25%. Это круто. Но есть некоторый тренд на снижение. На графике видно, что маржа компании имеет свои циклы. Хорошие точки входа – годы на низкой марже. АМД явно проигрывает Интелу по марже. Поскольку за 10 предыдущих лет АМД лишь один год показал подобную маржу (текущий)

На скрине выше:

Синим обозначена “грязная маржа”. Пост здесь

Зеленая гистограмма – “чистая маржа”. Пост здесь

Оранжевая линия – операционная маржа

Обзор Интел. Волатильность

Волатильность Интел (усреднненая) 47%. Американский широкий рынок за этот же период имеет волатильность 23. Т.е. Интел это волатильная компания по отношению к широкому рынку

У меня есть пост о том, что такое волатильность и как с ней работать

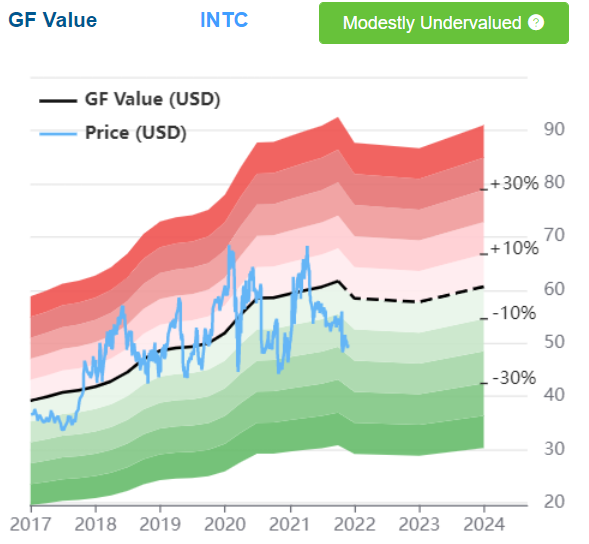

Оценка стоимости

По фундаментальным метрикам Гуру фокуса Интел сейчас недооценен на 10-15%

P/S: сколько выручек стоит компания

Обзор Интел невозможен без оценки выручки. Текущий P/S Интел около 3. Т.е. за одну капитализацию Интела дают 3 годовых выручки. На графике видно, что Интел по этому параметру не перекуплен по отношению к своей исторической перспективе

У меня есть пост, что такое P/S простыми словами

P/E: сколько прибылей стоит компания

Интел находится на минимальных значениях P/E по сравнению со своими историческими значниями. Можно говорить про недооценку по этому параметру

Кстати, у меня есть подробный пост, который поможет разобраться в P/E

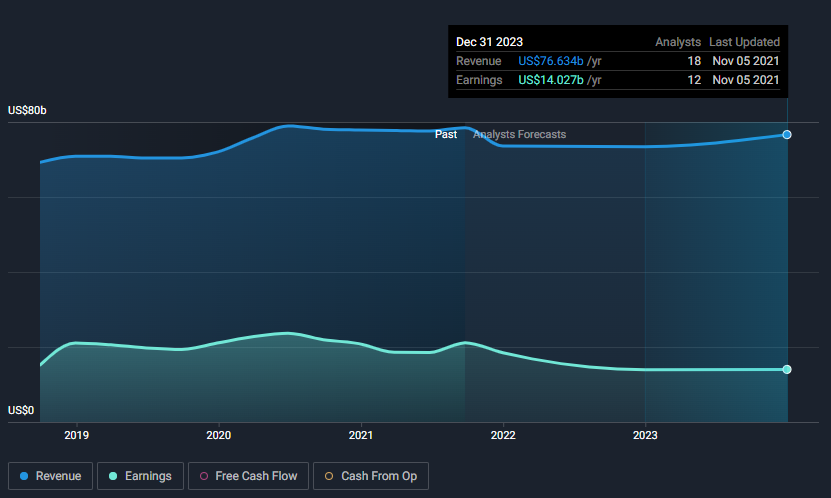

Обзор Интел. Будущий рост

Симпливолл дает стагнацию по выручке Интел и падение по прибыли на ближайшие несколько лет

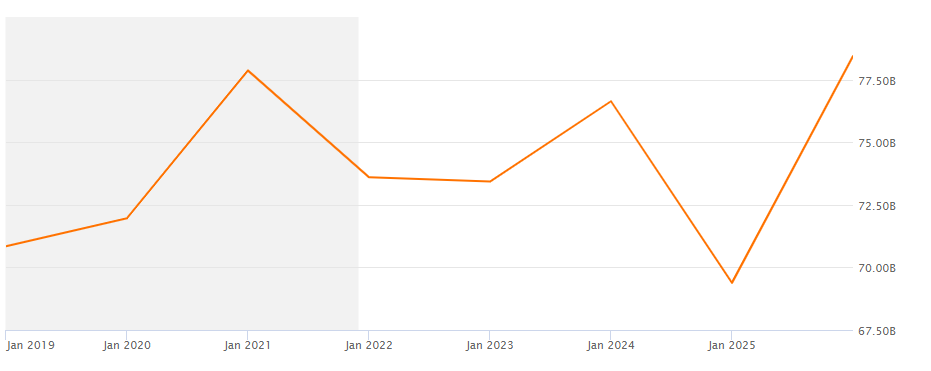

Сикин Альфа дает стагнацию по выручке Интел до 2025 года.

Актив vs S&P 500

СНП 500 с начала 2020 года около 45%. Интел за это же время упал на 17%. Расстройство для текущих держателей. И, возможно, потенциал для тех, кто хотел бы иметь Интел, но не мог брать по 70-80

Обзор Интел. Мое мнение

Компания Интел – динозавр индустрии. Компания генерит больше 70 миллиардов долларов выручки с маржинальность до 25%. И это очень мощный результат.

В то же время, компания начинает уступать позиции в секторе комлектующих. Снижение по сравнению с прошлым годом составило 2%. В то же время, растет корпоративный сегмент, где у Интел прочные связи и привязка клиентов через экосистему

В качестве положительных аспектов я бы назвал направление IoT (интернета вещей) и Мобил ай. Сектор вырос более чем на 50% за год. И дал 1 миллиард выручки. Это не много по отношению к 70 миллиардам общей выручки. Но это может стать точкой роста компании.

Аналитики прогнозируют стагнацию выручки Интел в ближайшие несколько лет. И возможные провалы в прибыли. В то же время, уже сейчас Интел торгуется на значениях коэффициентов, находящихся у нижней границы. Т.е. компания по отношению к самой же себе стоит недорого.

Вопрос в том, верит ли инвестор, что Интел хотя бы удержит свои позиции. Если да, т.е. даже без роста, то 75 милиардов выручки с 25% й маржинальностью датут компании возможность инвестировать в разработки десятки миллиардов долларов в ближашие годы. И может случиться прорыв, который бы стал точкой роста для компании

Риски тоже есть. Интел не успевает переходить на 5нм технологию производства процессоров. А это уже становится стандартом пользовательских устройств

Берегите депозиты, инвестируйте с умом!