Всем привет! Сегодня обзор АМД. Компания долгое время была “на задворках” рынка, испытывала различные трудности и чуть было не дошла до опасной черты, за которой сложно что-то предпринять для выживания. Но звезды были благосклонны, а сотрудники компании – настойчивы. И мы имеем невероятный взлет котировок. Что стоит за хайпом АМД? Реальный фундаментал или же пузырь? Разбираемся.

Напоминаю, что закончил разбор Биг техов. Ссылки на разборы здесь.

Обзор отрасли

Компания АМД в рейтинге полупроводниковых компаний по их рыночной капитализации на 6 месте. Речь идет про топовую компанию, которая работат в индустрии, испытывающей в 2020-2021 году настоящий хайп. Спрос на полупроводники растет по всем направлениям. Начиная с традиционных потребителей и заканчивая перспективным и почти бездонным на сегодня рынком интернета вещей, который только формируется (IoT). Общий фон по отрасли – благоприятный для АМД

Долгосрочный график АМД

АМД имеет “кобрапободный график”. Шутка, конечно, но в каждой шутке есть доля шутки. Долгий флэт. Компания много лет выживала и испытывала серьезные трудности самого разгого характера. И, в отличие от ее “синего” собрата, путь АМД был тернист и наполнен трудностями.

Однако, как бы хороша ни была компания АМД, подобные спайкообразные явелния на графике меня, скорее, настраживают, чем радуют. Нужно найти вменяемое объяснение подобному поведению цены. Иначе это может быть обычным хайпом. Разбираемся

Я смотрю графики в сервисе Трейдинг Вью. Пост о том, как это делать – здесь.

О компании

Комапания АМД работает в секторе Information Technology

Индустрия (детализация деятельности): Semiconductors (полупроводники)

Advanced Micro Devices – классическая полупроводниковая компания с богатой историей.

Два основных сегмента работы АМД:

- Вычисления и графика

- Enterprise, Embedded и Semi-Custom

Продукция АМД:

- Процессоры, наборы микросхем, GPU, в том числе видоеокарты, ЦОД (центры обработки данных), платы на чипеах и т.д.

- Компания предлагает решения как для бизнеса, так и для физических лиц

Усреднненная капитализация АМД – около 100 миллиардов долларов. Это большая компания. Текущее значение 191. И нужно внимательно разбираться, в чем такой “бешеный” всплеск котировок. И поспевает ли за акциями фундаментал. Все “вызывающие” графики, на мой взгляд, должны настораживать

О том, какое значение имеет рыночная капитализация компании – можно почитать здесь

Основная деятельность

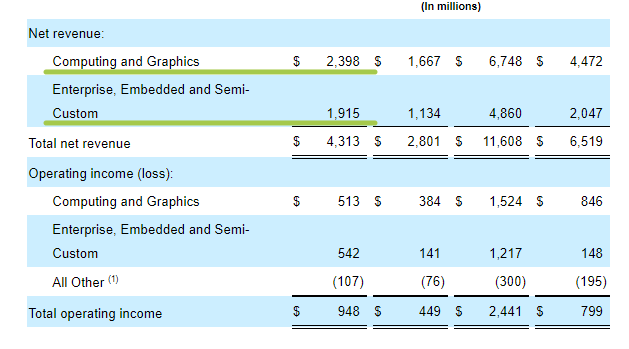

Выручка АМД по сегментам:

- Вычисления и графика: 2.4 миллиарда долларов.

- Enterprise, Embedded и Semi-Custom: 1.9 милиарда долларов

Если сравнивать с Интел, то INTC продает комплектующих примерно на 9 миллиардов в квартал. В плане облачных сервисов, серверов и т.д. компании так же несопоставимы: 5 миллиардов Интел против 1.9 АМД. Тем не менее, АМД активно наращивает свое присутсвтие во всех смежных с Интел секторах

Стратегические хайлайты по Вычислениям и графике АМД:

- Появились Райзен 5000 для настольных ПК с графикой от Radeon

- Графические процессоры RDNA 2 GPUs получили прирост производительностои за счет Radeon RX 6600 XT

- Microsoft Azure и Google возможно будут использовать продукцию компании на базе процессоров для ЦОД EPYC 3-го поколения;дополнительные объявления о развертывании облака включают Cloudflare, Vimeo и Netflix

Кстати, все необходимые данные по интересующей Вас компании можно найти, если загуглить, например “IR Microsoft”. Вы попадете в раздел Invest Relations компании. Все цифры есть в отчете по форме Q-10

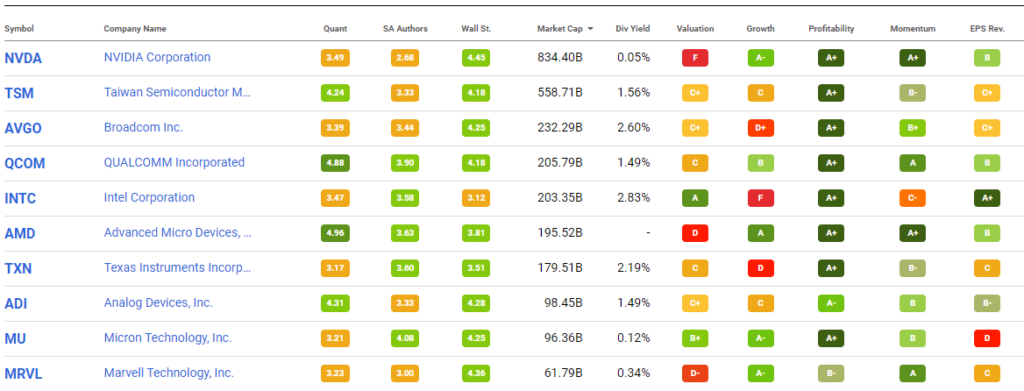

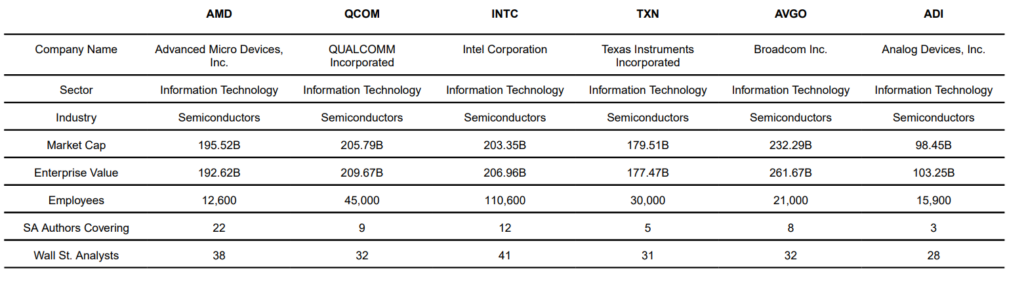

Конкуренты AMD

С кем можно ставнить АМД? Все на скрине. Квалком, Интел, Техас инструментс, Бродком, Аналог девайсес.

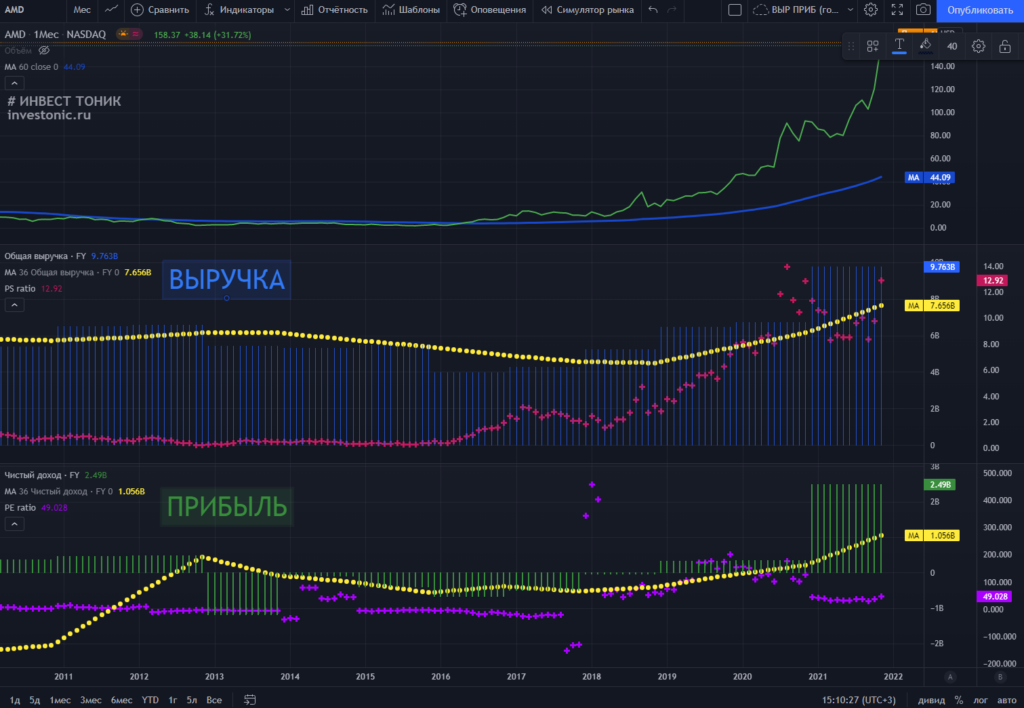

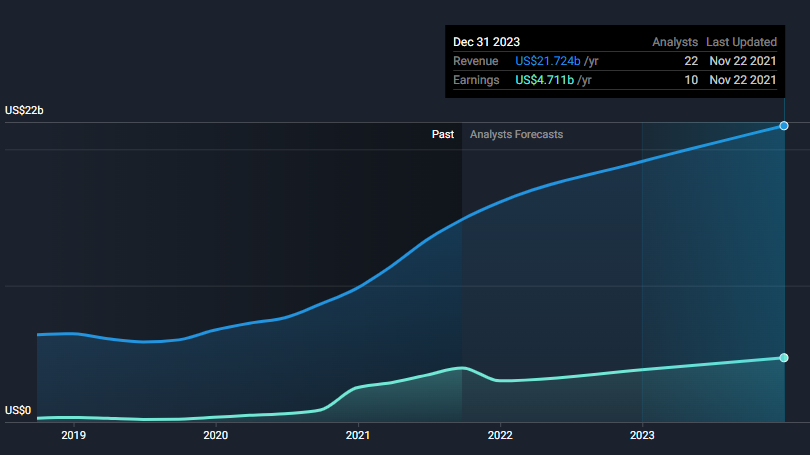

Динамика выручки и прибыли

У АМД хорошая динамика выручки. Но прибыль (зеленая зона снизу) – нестабильна. Компания долгое время была в чистых убытках. Пока я не могу утверждать, что АМД, наконец, стала прибыльной компанией. Время покажет. Но, судя по графику, выводы делать пока что рано. Нет подтверждений, что прибыльность – это долгосрочный тренд

На графике: сияя гистограмма – выручка. Зеленая гистограмма – прибыль. Желтые точки – это усредненная динамика (обычное среднее за период). Крестики – это коэффициент P/S на выручке. И P/E на прибыли.

Если Вам интересно, какими видами анализа я пользуюсь, то вот пост! А свои инструменты анализа я разобрал здесь!

Прибыльность и маржинальность

Исторически АМД – это убыточная компания. АМД только только вылезла из убыытков. И пока что турдно сказать, является ли текущая маржа чем-то стабильным. 25% – это очень хорошо. Но это первый такой год за 10 лет. Может за 20 🙂 Интел в этом плане – выигрывает с огромной форой.

На скрине выше:

Синим обозначена “грязная маржа”. Пост здесь

Зеленая гистограмма – “чистая маржа”. Пост здесь

Оранжевая линия – операционная маржа

Обзор АМД. Волатильность

Волатильность АМД, усредненная, 70%…. Это очень много. СНП 500 сейчас качается примерно на 23 %. Т.е. АМД в 3 раза более волатилен. И это может наносить вред нервам долгосрочного инвестора 🙂

У меня есть пост о том, что такое волатильность и как с ней работать

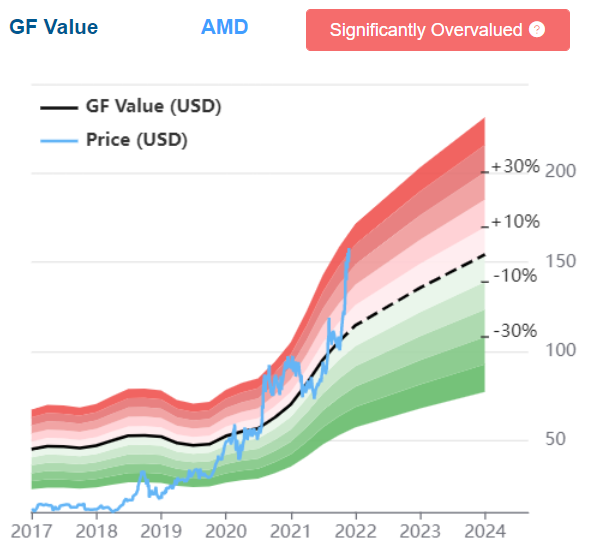

Обзор АМД. Оценка стоимости

По фундаментальным метрикам Гуру фокуса АМД сильно переоценен. Процентов на 30-35.

P/S: сколько выручек стоит компания

Текущий P/S АМД составляет 12.8. Средний 9.8. АМД перекуплен к самому же себе. Значение PS находится на хаях. У Интела текущее значение около 3. Вы видите, что инвесторы переплачивают в 4 раза за выручку АМД. Правильно ли это – покажет время

У меня есть пост, что такое P/S простыми словами

P/E: сколько прибылей стоит компания

P/E АМД пока что не информативен из за того, что компания постоянно в убытках. Нормальных данных поэтому здесь быть не может. Но компания цеится в уровень 40-80, что для производителя процессоров, конечно, многовато

Кстати, у меня есть подробный пост, который поможет разобраться в P/E

Обзор АМД. . Будущий рост

Симпливолл дает рост по выручке АМД и незначительный рост по прибыли на ближайшие несколько лет

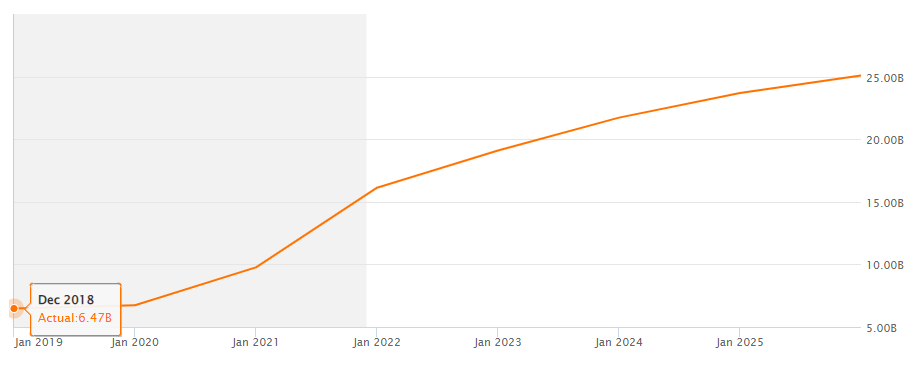

Сикин Альфа считает, что выручка АМД утроится до 25 миллиардов долларов в ближайшие несколько лет и составит 25 миллиардов долларов. Выручка Интела к этому периоду будет примерно 75 миллиардов долларов (прогноз)

Актив vs S&P 500

АМД вырос на 244%. В то время как индекс за это же время добавил 45%.

Обзор АМД. Мое мнение

Данный обзор АМД показал следующее. AMD немолодая компания, на пути которой было множество трудностей. И да, предыдущие несколько лет изменили расклады на рынке. Компания вкладывает в разработки намного меньше, чем Интел. Тем не меннее, АМД удалось создать пул устройств ничем не уступающих синему “биг брату”. Это отразилось на выручке и прибыли (по обеим метрикам у АМД рост)

В то же время, исторически, АМД – это убыточная компания. И год-два роста не могут нам говорить о том, что прибыльность для АМД носит устойчивый характер. Есть подход, по которому если компания имела за 10 лет хотя бы 1 год убытков – то она непредсказуема. У АМД лишь раз за 10 лет была вменяемая прибыль. Поэтому компания непредсказуема по классическим меркам анализа.

Так же я вижу риск и в ценовом хайпе. Котировки АМД выросли на 250% с начала 2020 год. Да, компания уверенно растет. Но пока что она не сопоставима с Интел. Выручка АМД менее 10 миллиардов долларов. Выручка Интел 75 миллиардов долларов.Представить, что АМД и дальше будет отжирать выручку у Интел такими же темпами мне сложно. У Интела есть большой запас прочности в возможности снизить цены на свою продукцию, при необходимости. Или иными способами защищаться.

В общем у меня вопрос не к тому, что у АМД плохой фундаментал. Он в перспективе хороший. Основные метрики растут. Вопрос в том, что текущая цена уже закладывает в себе ту выручку, которая у АМД будет лет через 5-6. Т.е. либо ценовой хайп продолжится. Но держать акции с высоким потенцилом коррекции в долгосрочном портфеле – это не очень правильно на мой взгляд. Либо флэт, чтобы выручка и прибыль догнали котировки. Но тогда тоже причин держать нет. Либо коррекция цены до приемлемых по PS PE значений. Но в этом случае держать смысла нет тем более

Я прикрыл все позиции по АМД. Решил понаблюдать со стороны. Это не значит, что я не верю в рост. Это значит, что потенциал коррекции АМД меня сейчас волнует больше, чем потенциал роста.