Всем привет! Сегодня обзор ASML. Если кто-то до сих пор не знает, то ни одно современное электронное устройство не может обойтись без участия ASML. Эта компания производит “принтеры для процессоров”. Более того, печатать процессоры по технологии 5нм можно только на устройствах ASML. Это, своего рода, технологический монополист. Компани я уникальна. Знать ее надо обязательно. Разберемся, чем занимается ASML, стоит ли инвестировать в ASMLв долгосрок и стоит ли покупать акции ASML.

Обзор отрасли

В предыдущих обзорах отрасли полупроводников я не раз подчеркивал, что отрасль переживает настоящий хайп. Поэтому все компании, которые производят процессоры, интегральные схемы, а так же те компании, которые помогают им это делать – имеют повышенное внимание со стороны широкого рынка

Долгосрочный график

Компании сильно досталось во времена кризиса доткомов. Однако ASML уверенно берет новые вершины и никаких признаков изменения тренда с учетом фундаментала – не наблюдается. Пока что компания – монополист в поставке самой современной технологии производства процессоров. Все от нее зависят. Долгосрочный график это отражает

Я смотрю графики в сервисе Трейдинг Вью. Пост о том, как это делать – здесь.

Обзор ASML. О компании

Комапания работает в секторе Information Technology

Индустрия: Semiconductor Equipment (оборудования и решения для полупроводниковых компаний)

ASML – мегаважная компания, которая производит оборудование для изготовления чипов для процессоров. Единственная компания, которая производит оборудование для 5нм по технологии EUV. Конкуренты пока не в состоянии произвести что-то подобное. На технологию EUV ушло 20 лет и работа нескольких тысяч предприятий по всему миру. Среди инвесторов – все крупнейшийе имена в сфере полупроводников: начиная от Самсунг и заканчивая Интел. Другими словами, все игроки скинулсь и вместе сделали за 20 лет прорыв.

ASML разрабатывает производит и обслуживает системы литографии, метрологии контроля для производителей полупроводников. Это Степперы и Сканеры для “печатания” чипов процессоров и памяти.

Важное направление – это решения для отслеживания качества напечатанных пластин с чипами.

Так же компания представляет решения для создания и оптипизации приложений для настройки процесса производства полупроводников.

Бескомпромисный лидер недосегаемый для конкурентов. Прежнее название ASM Lithography, основана в 1984 году. Нидерланды. Именно там находится центр всех передовых технологий полупроводников, а так же, технологий будущего.

Современный “принтер” для изготовления чипов процессоров – это огромный “космолет”, котоырй собирается штучно, вручную и стоит от 150 до 250 миллионов долларов.

АСМЛ – очень большая компания по рыночной капитализации. Среднее значение 100-200 миллиардов долларов. Текущее значение 330 миллиардов. Как видите, мы довольно сильно оторвались от середины. Это или смена парадигмы (на это есть основания, так как АСМЛ – это монополия). Но в этом росте может быть заложен и текущий хайп вокруг полупроводников. И нужно внимательно разбираться

О том, какое значение имеет рыночная капитализация компании – можно почитать здесь

Обзор ASML. Основная деятельность

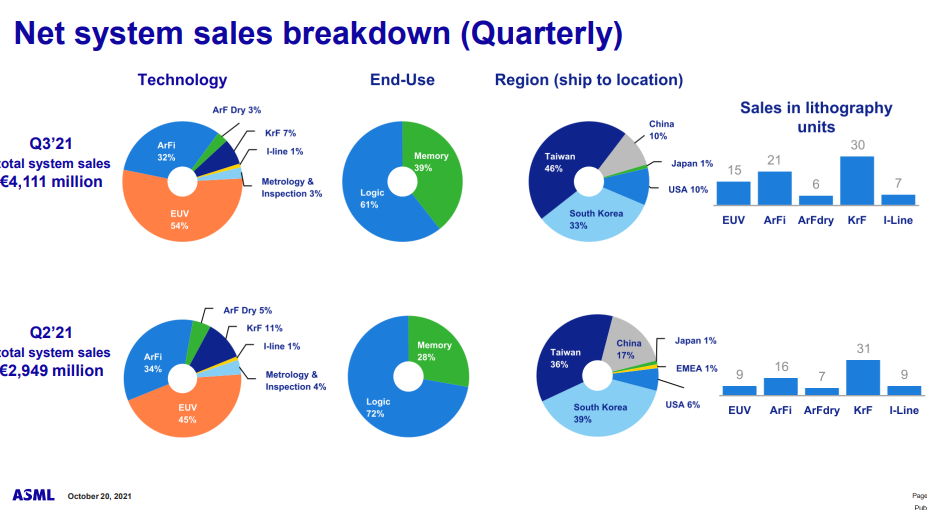

Коротко по структуре продаж компании.

- 54 % выручки – это технология глубокого ультрафиолета. То, на чем печатают 5 нанометровые процессоры. Технология вытесняет старое оборудование. Происходит глобальный переход.

- 61% оборудования используется для производства процессоров. 39% идет на память

- Основные регион-покупатели АСМЛ – это Тайвань и Южная корея. Т.е. TSMC и Cамсунг

- По количеству проданных устройств глубокого ультрафиолета рост более 100 % (год к году)

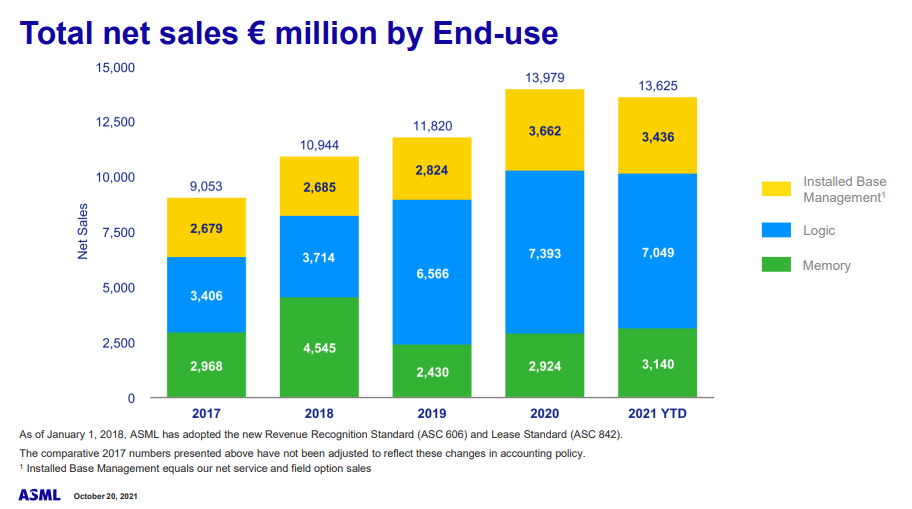

Диверсификация выручки по назначению конечного использования продукции представлена на слайде выше.

- Большая часть доли выручки – логические схемы, процессоры. Чуть более 50%

- Память и IBM сегмент в совокупности составляют около 45% выручки

? Кстати, все необходимые данные по интересующей Вас компании можно найти, если загуглить, например “IR Microsoft”. Вы попадете в раздел Invest Relations компании. Все цифры есть в отчете по форме Q-10

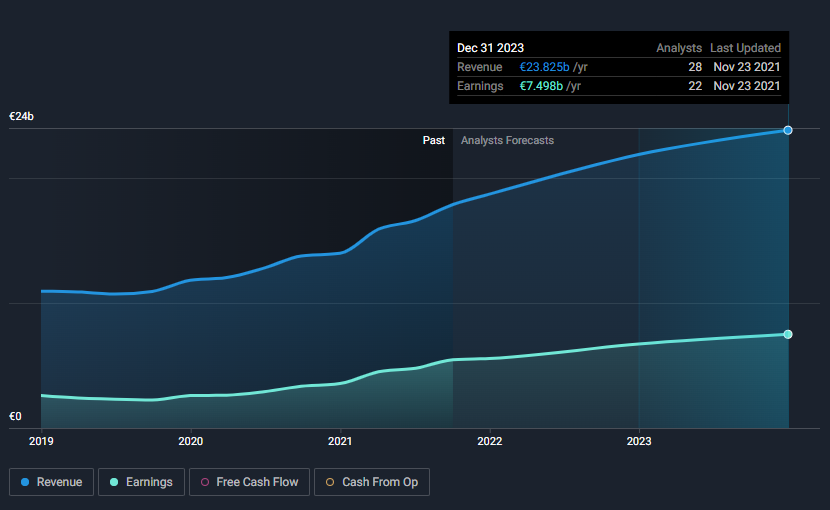

Динамика выручки и прибыли

Рост и по прибыли и по выручке. Как ни крути. Хоть от года к году. Хоть в среднем. Компания АСМЛ растет по всем параметрам. Это идеальная картинка для компании роста.

На графике: сияя гистограмма – выручка. Зеленая гистограмма – прибыль. Желтые точки – это усредненная динамика (обычное среднее за период). Крестики – это коэффициент P/S на выручке. И P/E на прибыли.

Если Вам интересно, какими видами анализа я пользуюсь, то вот пост! А свои инструменты анализа я разобрал здесь!

Прибыльность и маржинальность

АСМЛ. Высокая маржа в 24-25%. Плюс – это стабильная маржа. График без провалов. И, наконец, компания умудряется наращивать маржинальность. Т.е. уже лет 5-6 чистая маржа АСМЛ растет. Это идеальная картинка для растущей компании

На скрине выше:

Синим обозначена “грязная маржа”. Пост здесь

Зеленая гистограмма – “чистая маржа”. Пост здесь

Оранжевая линия – операционная маржа

Обзор ASML. Волатильность

АСМЛ имеет более высокую волатильность чем у СНП 500. Примерно в 2 раза (если брать усредненное значение). В то же время, это не характерно для АСМЛ. И тренд на увеличение волатильности начался в 2020-м году. Это и вызывает вопросы. Т.е. обычно, компания более стабильна. И меньше “качается” по ветру. но сейчас происходит хайп вокруг процессоров. Это сказывается даже на таких стабильных компаниях, как АСМЛ.

У меня есть пост о том, что такое волатильность и как с ней работать

Оценка стоимости

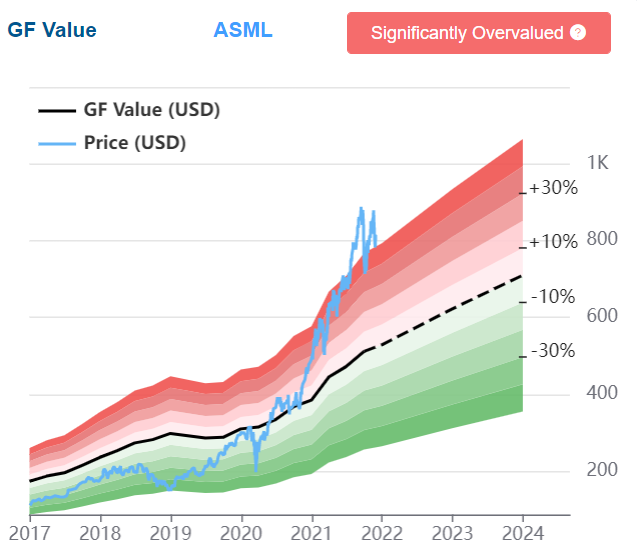

Гуру фокус считает, что АСМЛ переоценена. Вынужден с этим согласиться. Да, компания шикарная, компания монополист. И все параметры растут шикарно. Но Вы видели график роста рыночной капитализации и как высоко мы ушли от средних значений? Подобные графики могут сигнализировать о некоторой доле спекулятивной составляющей в цене. Гуру фокус считает, что это порядка 40%, может выше. Я бы, наверное, с учетом будущего роста, заложил, что компания переоценена процентов на 20.

P/S: сколько выручек стоит компания

Текущее значение PS для АСМл – 15.6. Это высоковато, на мой взгляд, Да, компания хорошая, да, монополист. Но она и раньше была монополистом. И рынок не прайсил ее так высоко. Когда начинается такой дикий рост PS, речь, обычно, идет про радикальное увеличение прибыли и выручки во премени. Мы наблюдаем это на примере Майкрософта и это совершенно оправдано. Если же речь идет не про софт компанию, а про завод с PS в 15, мне кажется, это дороговато

Да, есть большая разница между теми же Микроном, Броадкомом с одной стороы и АСМЛ с другой. Последний более маржинален. И у него более стабильная выручка, так как она рассчитана и законтрактована на много лет вперед. Но, все же, 15…. Я бы ориентировался на усредненное значение в 12. И то, как верх коридора.

У меня есть пост, что такое P/S простыми словами

P/E: сколько прибылей стоит компания

АСМЛ стоит дорого по оценке PE. Значения выше 30 характерны для высокотехнологичных софтовых компаний. В то же время, АСМЛ – это уникальная и супервысокотехнологичная компания. Ведь ни у кого нет технологий глубокого ультрафиолета.

С этой точки зрения, значения 48-51 понять можно. Можно ли принять? не знаю. Но на хорошей коррекции АСМЛ была бы интересным кандидатом в портфель

Кстати, у меня есть подробный пост, который поможет разобраться в P/E

Обзор ASML. Будущий рост

Аналитики Симпливолл считают, что прибыль компании в ближайшие несколько лет удвоится. А выручка покажет еще более интересный результат

СикинАльфа дает апсайд по прибыли на выручку компании, причем намного больший, чем Симпливолл. Средний рост на ближайшие 5 лет порядка 20%. Это очень мощный прогноз. Если он реализуется, текущая, высокая цена АСМЛ станет более менее справедливой уже через несколько лет.

Актив vs S&P 500

АСМЛ очень сильно опережает индекс S&P500, если сравнивать АСМЛ и индекс с начала 2020 года.

Мое мнение

Обзор ASML показал следующее:

- Компания делает уникальную продукцию и, фактически, является монополистом

- У компании отличная динамика прибыли и выручки

- Аналиткии предсказывают дальнейший рост прибыли и выручки как минимум в ближайшие 5 лет

- У компании несколько завышенные коэффициенты PS и PE. Все же, перед нами завод. С другой стороны – это не классический завод, а супервысокотехнологичный. Как и продукция. Поэтому компанию можно смело относить к технологиям самой высшей пробы. Следовательно, стоить она может и должна дорого. Дороже, чем основной рынок

Для меня этот актив интересен. Пока он доступен только квалам лотами от 3000 евро (компания Нидерландская). Я присматриваюсь к компании. Хотя мне не очень удобно по 3к сразу заходить, так как я, обычно, захожу за 5-10-15 попыток. А иметь АСМЛ на 30-40 тысяч долларов в портфеле не позволяет стратегия.

Поэтому планирую использовать серьезные коррекции на рынке как возможность точечно войти в АСМЛ. Обдумываю на будущее именно этот сценарий. А так, конечно, компания великолепна!