Люди часто задаются вопросом: “где мои деньги будут работать наиболее эффективно – в инвестициях или на депозите?”. Этот вопрос заслуживает отдельного внимания. Поскольку выбор между этими двумя вариантами может значительно повлиять на ваше финансовое будущее.

Вместо введения

Прежде всего, нужно отметить, этот вопрос задают себе далеко не все. На протяжении 10 лет реальные доходы населения падают. Поэтому вопрос о сохранении и приумножении семейных финансов касается, прежде всего, наиболее успешной и активной части наших граждан. Тех, кто по тем или иным причинам смог накопить, сберечь, заработать. И задумывается о том, как это это все сохранять в нынешних непростых геополитических условиях

Преимущества депозитов

Давайте начнем с депозита. Одно из преимуществ банковского депозита – это его простота и предсказуемость. Вы кладете деньги на счет, и они приносят вам проценты. Доход известен заранее. Ваши сбережения защищены государством (в пределах определенных лимитов). И вы всегда знаете, сколько денег у вас будет на конец срока. Но проценты по депозитам обычно, находятся на уровне инфляции. Т.е. инфляция попросту съедает доход с банковского депозита. В лучшем случае, позволяя сохранять свои деньги.

Теперь давайте рассмотрим инвестиции. Инвестиции могут приносить гораздо большую прибыль по сравнению с депозитом. Однако инвестиции также связаны с рисками. Вложение денег в акции, облигации, недвижимость или другие активы не гарантирует вам определенной прибыли. Более того, деньги в фондовом рынке можно потерять. Инвестиции требуют от вас определенных знаний, времени и еще много чего.

Что же выбрать: депозит или инвестиции? Этот вопрос в значительной степени зависит от вашей личной ситуации. Если вы можете позволить себе риск и готовы потратить время на изучение финансовых рынков, инвестиции могут оказаться более выгодным вариантом. Однако если вам нужна надежность и простота, стоит выбрать депозит.

Таким образом, эффективность инвестиций в сравнении с депозитом будет отличаться в зависимости от ваших личных финансовых целей. От Вашей готовности к риску и вашего времени, которое вы готовы потратить на управление своими сбережениями.

Мои личные данные за 5 лет

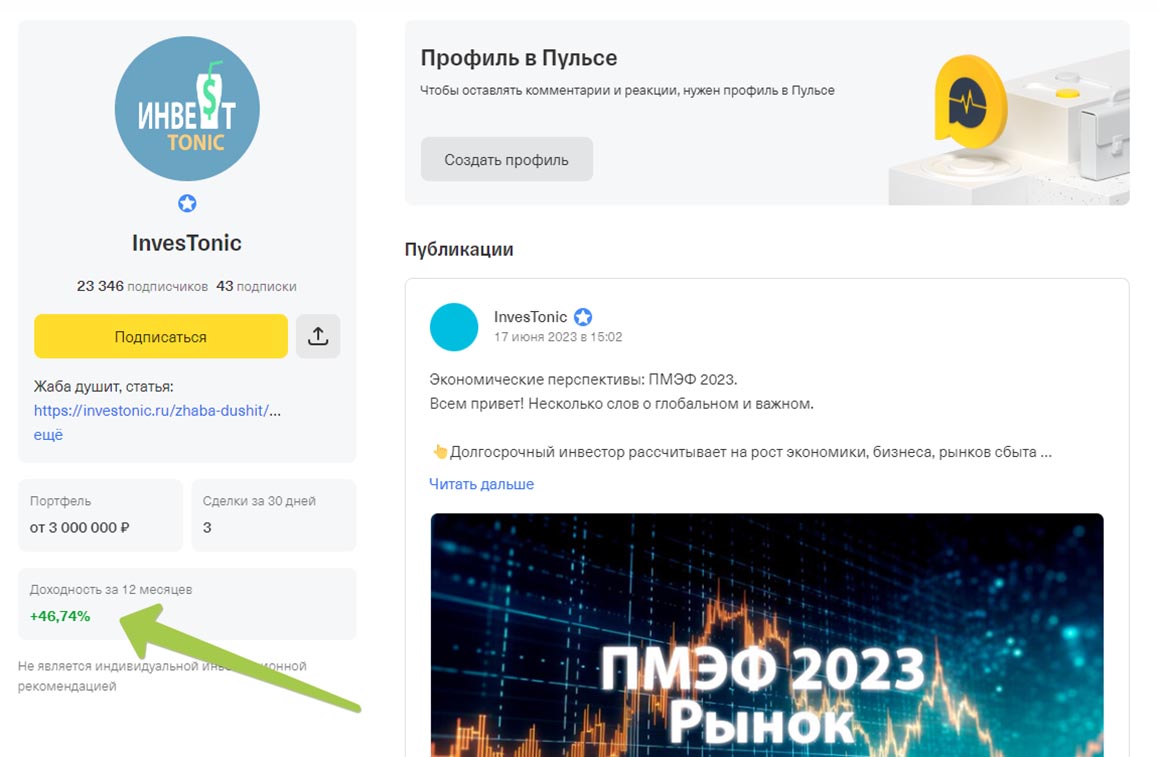

Вот мои данные по результатам инвестирования. Данные открыты. Портфель находится в свободном доступе в брокере Тинькофф.

- 2019-й год. Доходность портфеля в 3 раза выше, чем средняя ставка по депозиту на год.

- 2020-й год. Доходность в 5 раз!!! выше, чем средняя ставка по депозиту (закрыл год в 40%)

- 2021-й год. Доходность портфеля выше в 3 раза средних ставок в банке.

- 2022-й год. Доходность портфеля нулевая (по основному портфелю). И доходность по облигационному ИИС порядка 20%. Доходность по валютным операциям 20%.

- 2023-й год. Доходность портфеля 48%.

Как видно, на сегодня для меня было лучше заниматься инвестированием, чем разместить деньги на депозите. Тем не менее, ответить однозначно что же лучше – сложно. Особенно, в кризисные годы.

Плюс нельзя исключать фактор везения. Конечно, на горизонте 5 лет сложно говорить про инвестиционное везение. Тем не менее, я бы этого не исключал. Ответ зависит и от горизонта инвестирования, и от стратегии. Но, базово, инвестор, неся повышенный риск (инвестиционный риск) вправе претендовать на повышенную доходность.

Олег (Инвест Тоник)

Не является инвестиционной рекомендацией