Всем привет!

Сегодня обзор компании из клуба Фангман (компании роста с мегакапитализацией, лидеры рынка, лучшие из лучших). Эпл по праву можно назвать ярчайшим представителем Биг техов. Итак, большой обзор компании Apple

Обзор отрасли

На графике отрасли “информационные технологии” виден явный бычий тренд. Ну а что же мы хотели от все более цифрового мира? Тренд понятен. В свое время был нефтяной хайп, сейчас рулит IT сектор, софт, девайсы. И если всe ESG-сты (те, кто поддерживает повестку ESG) d один голос трубят, что к 2050-му году нас ждет сокращение в сжигании угля на 90% и нефти до 40-50%, то ни один из аналитиков не заявляет, что завтра понадобится меньше чипов/смартфонов/iOSов, чем сегодня. Аптренд на увеличение потребления технологической продукции – сильнейший!

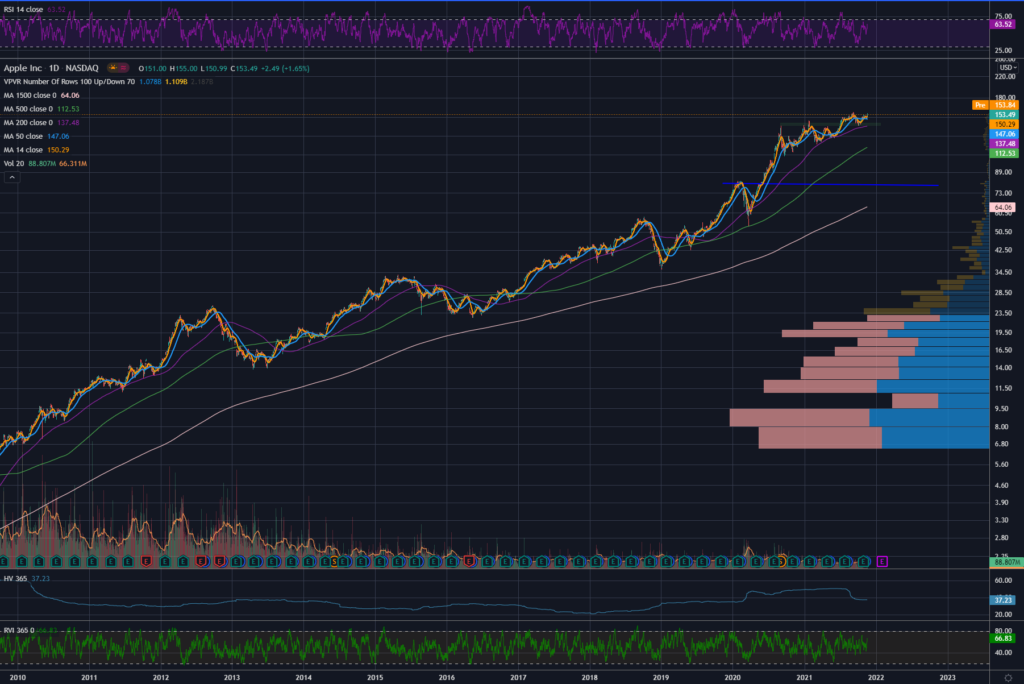

Долгосрочный график компании Apple

Если взглянуть на долгосрочный график Эпл, то график растет (не падающий, как, например, у ВТБ или Билайн. Хотите сэкономить деньги на входе в компанию – сделайте этот простой тест Открываете график за 5-10-15 лет. Цена выше IPO и растет – значит шансов больше, что компания будет расти и дальше. Падает после IPO 10 лет – будет падать всегда (с большей долей вероятности). Тренд, скорее, продолжится, чем развернется. И, когда компания не делает перехай с IPO – это однозначно плохо

Здесь все ок. Да, в 80-е, 90-е был “застой” котировок. Но с 2000-го бизнес и котировки растут

Я смотрю графики в сервисе Трейдинг Вью. Пост о том, как это делать – здесь.

О компании

Эпл – яркая необычная компания. И пишет она о себе так:

Apple пишет о себе так: мы революционизируем технологии, которые использую обычные люди. И лидируем в области инноваций вместе с iPhone, iPad, Mac, Apple Watch, and Apple TV. Операционные системы Apple обеспечивают работу прорывных сервисов включая App Store, Apple Music, Apple Pay, and iCloud. Более 140 тысяч сотрудников компании создают лучшие продукты на планете Земля!

И со сказанным сложно спорить!

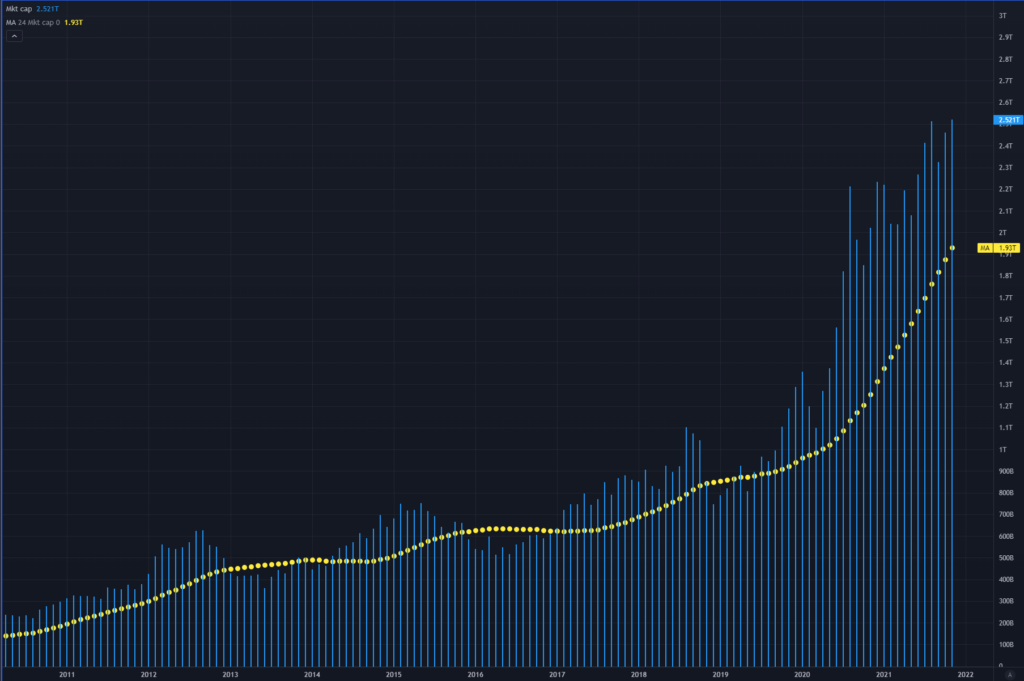

На графике видно, что, в целом, на долгом периоде, рыночная капитализация AAPL росла равномерно, последовательно, с откатами в логике тренда, обозначенного белой линией

В конце 2019 года был всплеск рыночной цены, в ковидную весну 20-го года актив довольно сильно скорректировался. А дальше тренд на равномерный рост был сломлен и мы имеем, практически, удвоениe рыночной капитализации за полтора года. Это хорошо для Баффета, который потихоньку фиксит Эпл (хоть и делает это очень аккуратно). Но, так же, это делает вход в компанию для новых инвесторов менее интересным с точки зрения долгосрочной стратегии. Мы же знаем, что резкий рост капитализации может иметь 2 причины:

А) тотальная недооценка компании в предыдущие периоды

Б) спекулятивный бум, который рано или поздно схлопнется

Сейчас есть еще третья, нестандартная причина в виде колоссальной накачки системы деньгами. Но, об этом позже

И надо внимательно смотреть все факторы. Я бы начал с самого очевидного: захватывает ли Эпл рынок смартфонов, других устройств, операционных систем. Или же может быть захватывает какой-то другой рынок, что объясняло бы удвоение рыночной капитализации? Если нет, то нужно рассматривать спекулятивный фактор и накачку деньгами как драйверы роста. Будем разбираться

О том, какое значение имеет рыночная капитализация компании – можно почитать здесь

Основная деятельность Apple

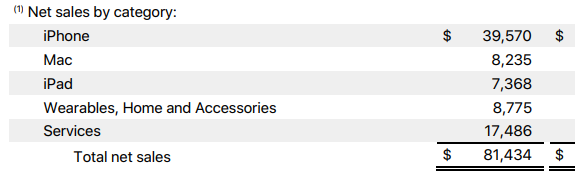

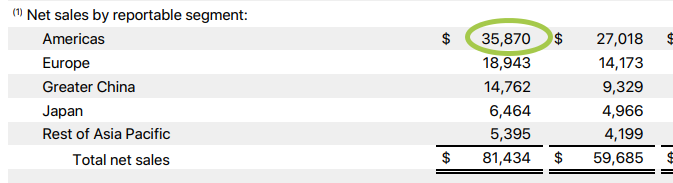

На скринах ниже видно, на каких рынках работает Эпл и на чем зарабатывает. Основной рынок компании – этио Северная Америка

Здесь Вы можете видеть, что почти 50% продаж – это айфон. Не сказать, что рынок компании не диверсифицирован. Но диверсификация выручки Майкрософт мне понравилась больше.

Из чего состоят строки отчетов: т.е. на чем зарабатывает Эпл, если смотреть более детально:

- Продукты: айфоны, маки и т.д. В том числе, аксессуары: AirPods®, Apple TV®, Apple Watch®, Beats® products, HomePod®, iPod touch®

- Сервисы. Здесь реклама, Эпл кэйр (техподдержка), облачный сервис, цифровой контент (эпл стор), платежная система Эпл пэй

В целом, мне не очень понравился IR раздел Эпл. Нет привычных “красивых” картинок – презентаций для того, чтобы “втирать” инвестору в мозг правильные вещи 🙂 С другой стороны, зачем Эплу это нужно? У них и рекламы-то раньше не было

? Кстати, все необходимые данные по интересующей Вас компании можно найти, если загуглить, например “IR Microsoft”. Вы попадете в раздел Invest Relations компании. Все цифры есть в отчете по форме Q-10

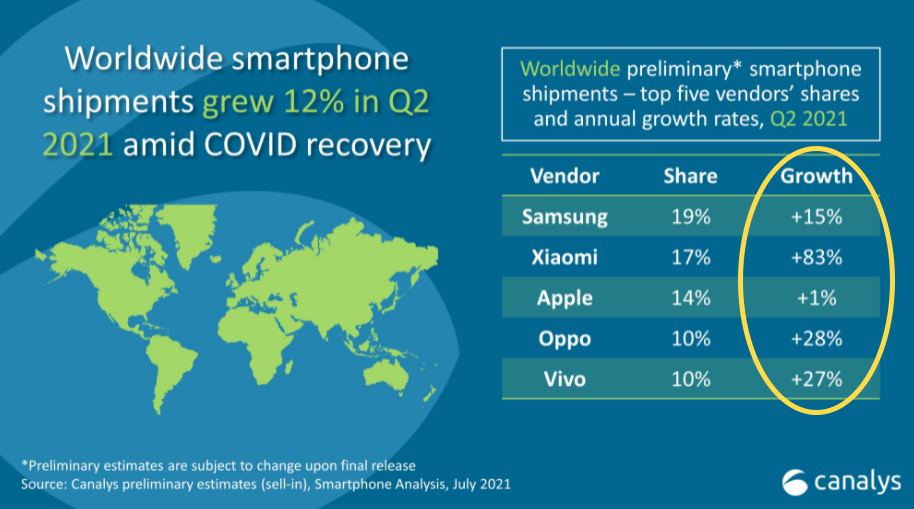

На второй квартал 21-го года Эпл на 3-м месте в доле рынка смартфонов с очень скудным приростом в 1%. Безусловно, некорректно сравнивать премиум устройства и те, которые не являются таковыми и ставить в один ряд Эппл и Oppo, однако имеем, что имеем.

Динамика выручки и прибыли Apple

На графике то, как росли 3 показателя: рыночная цена, выручка и прибыль за 10 лет. Каждый рост пункта прибыли, фактически, дал до 7 пунктов роста цены. Я бы сказал, что Эпл не успевает наращивать прибыль так, как это хотелось бы рынку. Возможно, с этим связаны незначительные продажи Баффета?

На графике: сияя гистограмма – выручка. Зеленая гистограмма – прибыль. Желтые точки – это усредненная динамика (обычное среднее за период). Крестики – это коэффициент P/S на выручке. И P/E на прибыли.

Если Вам интересно, какими видами анализа я пользуюсь, то вот пост! А свои инструменты анализа я разобрал здесь!

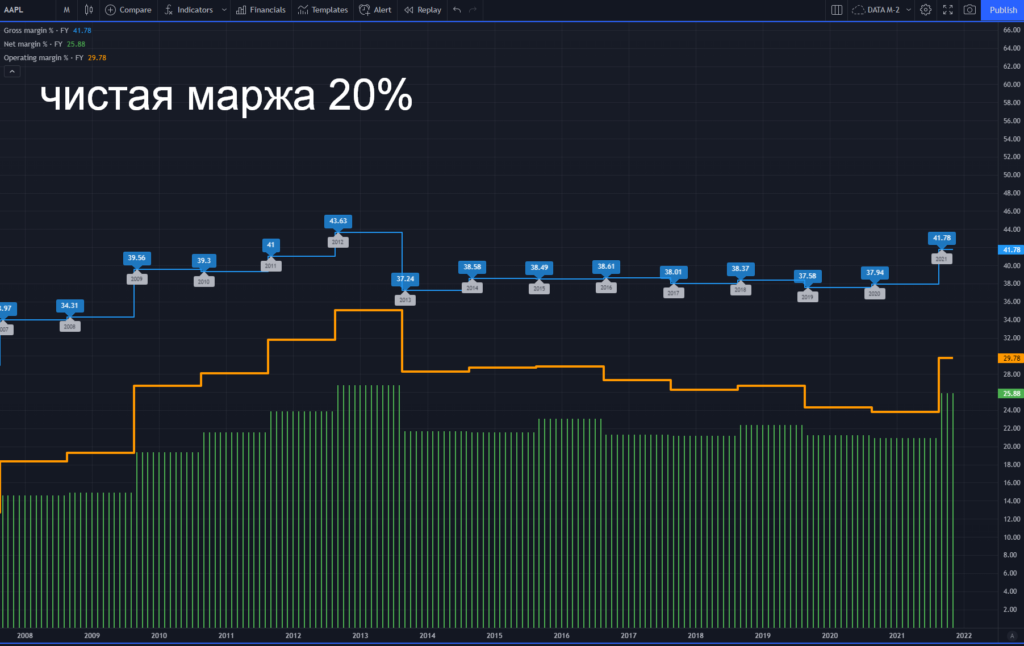

Прибыльность и маржинальность Apple

Период “оптимизации” по марже у Эпл закончился к 2013-му году. Сейчас компания стабильно держит чистую маржу в 20-22%. Стабильность для долгосрочных инвестиций – это хорошо. Чистая маржа, скажем, в 30% меня бы смущала гораздо больше. Поскольку переоптимизация могла бы сказаться на качестве. А перед нами, все же, премиум бренд

Ниже ссылки на посты по маржинальности и profitability: из чего складывается, что означает и как считать.

На скрине выше:

Синим обозначена “грязная маржа”. Пост здесь

Зеленая гистограмма – “чистая маржа”. Пост здесь

Оранжевая линия – операционная маржа

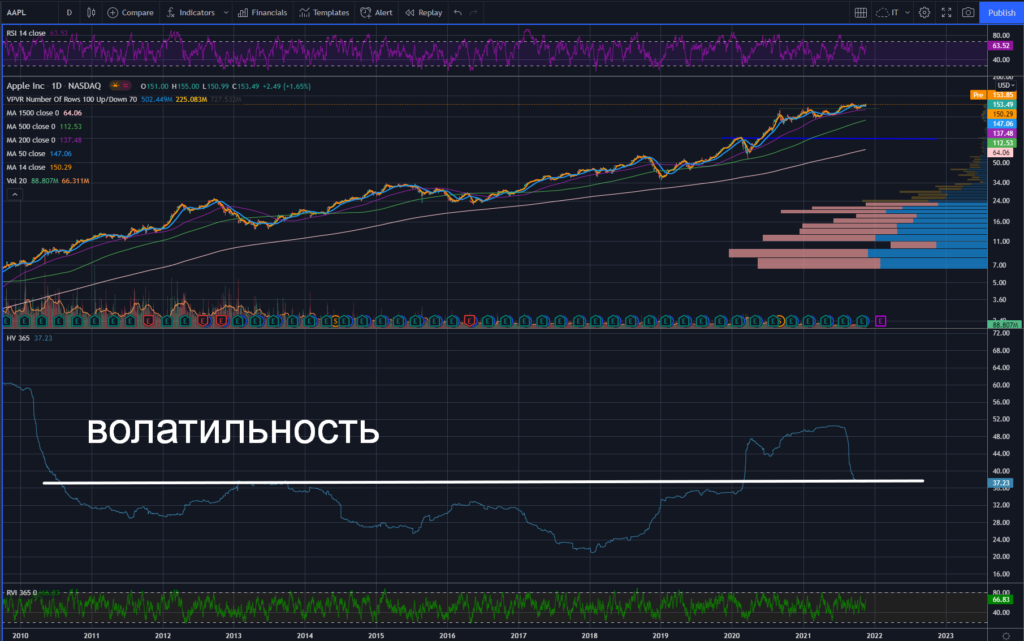

Волатильность Apple

Эпл был повышенно волатилен в предыдущие полтора года. Это понятно: кризис раскачал рыночные котировки. Однако, волатильность компании не такая высокая, как в кризис 2008 года. Я бы подбирал компанию при значениях волатильности в 20-25, что характерно для прошлых 10 лет. Сейчас, все же, высоковато. Хотя и не экстремально высоко

У меня есть пост о том, что такое волатильность и как с ней работать

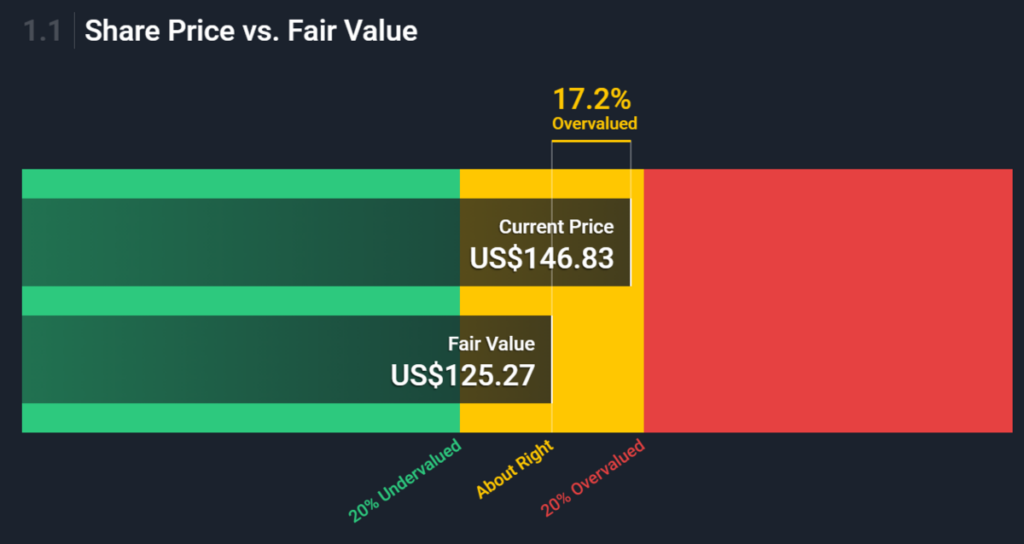

Оценка стоимости Apple

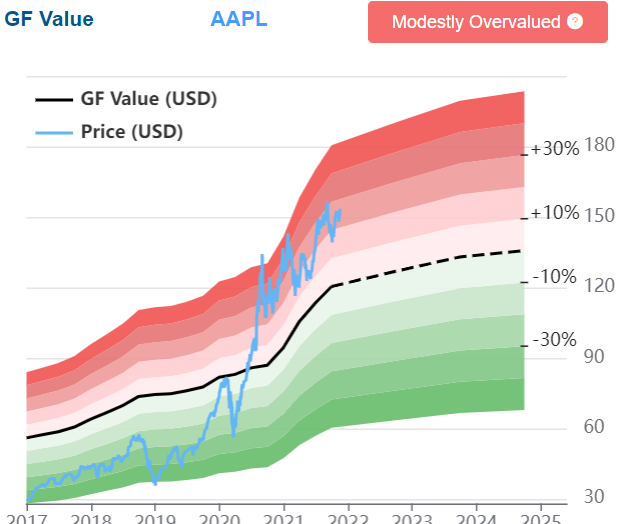

Гуру фокус считает, что в настоящее время рыночная цена Apple оторвалась от своей сбалансированной стоимости примерно на 30-35%. Т.е. Apple значительно переоценен

Симпливоллстрит так же говорит завышенности текущей рыночной цены Apple, но уже в пределах 10%. У этих робоадвайзеров разные методологии. Гуруфокус опирается на основные метрики вроде P/E, P/S и так далее. Симпливолл строит свою оценку на основании DCF модели (дисконтированных денежных потоков).

P/S: сколько выручек стоит компания Apple

На исторических данных видно, что динамика P/S по Эплу находится в диапазоне 3-5. Минимально мы видели 2. Таким образом, рынок дает от 2 до 5 долларов за каждый доллар выручки Apple

Средний P/S по американскому индексу S&P 500 на сегодня 3.25. Смотреть можно в реальном времени на Насдак

Как видно, P/S Apple выше средних значений, но не радикально, как у многих новомодных компаний. В то же время, по отношению к своим же средним Эпл явно “подорожал”. На графике видно, что в прошлый раз, пере кризисом 2008 года Эпл не смог долго удерживаться на значениях выше “5”

На графике желтая линия – это прайс ту сейлз в динамике. Зеленая зона – это выручка.

У меня есть пост, что такое P/S простыми словами

P/E: сколько прибылей стоит компания Apple

Эпл примерно 10 лет торговался в диапазоне значений 12-20. Сейчас мы видим 28-30. Высоковато для компании. Но хайпа нет. Обратите внимание на то, что в 2004-2005 году творилось. Тогда происходила “революция смартфонов”. Рынок сходил с ума. Сейчас рынок спокоен в оценках. На графике это видно. Да, мы выросли, но не радикально. Эпл не выглядит экстремально дорого по этому показателю

На графике синяя линия – это показатель прайс ту ёрнингз в динамике. Зеленая гистограмма – это прибыль

Кстати, у меня есть подробный пост, который поможет разобраться в P/E

ROE (Рентабельность капитала Apple)

На графике мы видим внушительные результаты. И в 2021 году, и в предыдущие годы эпл показывает довольно высокие значения.

Для сравнения, российские компании едва ли показывают десятку. А здесь 73%.

Сейчас камни полетят в мой огород, что, мол Эпл – это не банк и нет смысла привязываться к капиталу. Окей, правы. Но посмотреть динамику того, как компания распоряжается капиталом – все же стоит. А распоряжается она им прекрасно!

Свободный денежный поток Эпл Apple

10 лет назад компания оперировала суммой в 10 миллиардов долларов в год. Сейчас речь идет про 50-70 миллиардов. И это совершенно другой масштаб компании. С такими запасами денег можно реализовывать любые проекты в любой сфере. Жду именно этого

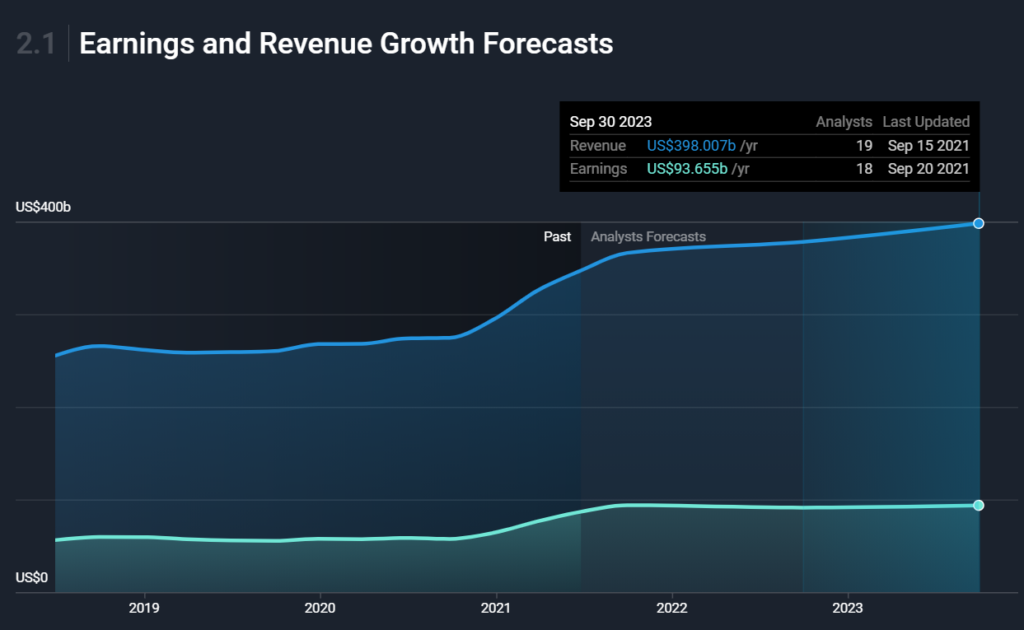

Будущий рост Apple

Аналитики ждут в ближайшие 3-5 лет рост выручки на 60-80% до 400 миллиардов долларов в год. А так же рост прибыли на треть, практически до 100 миллиардов долларов

Актив vs S&P 500

Мое мнение

Компания Эпл не выглядит сильно дорогой с учетом ее показателей прибыли, выручки, маржинальности а так же прогнозов аналитиков по будущему компании. Не выглядит Apple и дешевым активом. Он стоит нормально сейчас. Это не значит, что мы не увидим провал по цене. Если рынки начнут корректироваться, биг техи могут полететь довольно сильно. Именно из за хайпа котировок, который случился в 2020-м году

В то же время, с учетом финансовых показателей Apple, я бы воспринимал серьезные просадки (а это 10-15-20%) как возможность докупить. Ведь в на горизонте 5-10 лет будущее компании выглядит перспективно

Да, мы видели, что компания может по несколько лет находиться в консолидации. Но для долгосрочного инвестора это не срок, чтобы его не пересидеть

Одно из главных преимуществ компании – очень преданная база поклонников – покупателей. Плюс, Эпл явно лидирует в премиум сегменте. Как инноватор, как лайфченджер, как законодатель мод

Это уникальная компания, которая даже если стоит недешево – уверен, сохранит свои позиции и в будущем!