Всем привет! Для вновь прибывших напоминаю, что сейчас я разбираю технологический сектор по своей системе. Сегодня обзор Гугл. Компания, в своем роде, уникальная и удивительная. Один из Фангманов, группы наиболее крупных и эффективных технологических компаний.

Обзор отрасли

Сектор, в котором работает Гугл – показывает, в целом, ужасные результаты с кризиса 2001 года. Про это мало кто говорит. Но это так. И про это важно помнить. Это не отменяет того, что Гугл замечательная компания. Но те, кто инвестировал в индекс на сектор 20 лет назад, до кризиса – очень сильно проиграли

Долгосрочный график

На графике пример хорошей истории роста. Давным-давно на биржу вышел хороший, растущий развивающийся бизнес и котировки компании идут вверх. Рынок ценит то, что делает Гугл.

Бывают и другие истории, когда компания выходит на биржу, чтобы “обкэшить создателей” или еще что-либо. Там нет цели делать красивую публичную историю. Есть цель, только “разгрузиться об физиков”.

Это не про Гугл. График говорит сам за себя.

Кстати, пометил коронавирусный тренд желтой линией. Как думаете, вернемся от текущих значений к долгосрочному тренду?

Я смотрю графики в сервисе Трейдинг Вью. Пост о том, как это делать – здесь.

О компании

Alphabet – говорит про себя следующее: “мы – коллекция бизнесов, крупнейший из которых – это Google, который представляет из себя Гугл сервисы и Гугл облако, а так же все остальное (“Other Bets”). Сюда компания относит все технологии на ранних стадиях развития, которые в дальнейшем будут влиять на основной бизнес.

На графике почти гипербалический рост (желтая стрелка). Обычно это не к добру. Однако, есть исключения. Они бывают в том случае, если компания делает что-то революционное

Есть еще белая линия, которая показывает многолетний тренд. Эта логика “пробита вверх”. И компании, чтобы удержаться на текущих уровнях, нужно доказывать что она уникальна и как лайф ченджер и как генератор прибыли и выручки. Надо разбираться, есть ли причины для удвоения капитализации

О том, какое значение имеет рыночная капитализация компании – можно почитать здесь

Обзор Гугл. Основная деятельность

А) Ключевые продукты Google Services: Android, Chrome, Gmail, Google Drive, Google Maps, Google Photos, Google Play, Search, and YouTube.

Основа – это создание самого мощного поискового опыта, который только возможен. Ежегодное количество поисковых запросов системы исчисляется триллионами

Ключевые продукты монетизируются через рекламу

Конкурентами Гугл видит: Baidu, Microsoft’s Bing, Naver, Seznam, Verizon’s Yahoo, and Yandex. Так же Гугл видит и конкуренцию со стороны e-commerce websites, например: Amazon and eBay (e-commerce), Booking’s Kayak (travel queries), Microsoft’s LinkedIn (job queries), and WebMD (health queries). Амазон, кстати, рассматривается как конкурент и как рекламная платформа.

Конкуренты в сфере цифрового контента это: Amazon, Apple, AT&T, Disney, Facebook, Hulu, Netflix and TikTok

Б) Облачные сервисы включают в себя инфраструктуру, дата менеджмент, аналитику и искусственный интеллект

В) Прочие сервисы (Oter Bets) это Alphabet’s investment в различных сферах на ранних стадиях развития технологий. Обычно это независимые, но подконтрольные компании

Кстати, все необходимые данные по интересующей Вас компании можно найти, если загуглить, например “IR Microsoft”. Вы попадете в раздел Invest Relations компании. Все цифры есть в отчете по форме Q-10

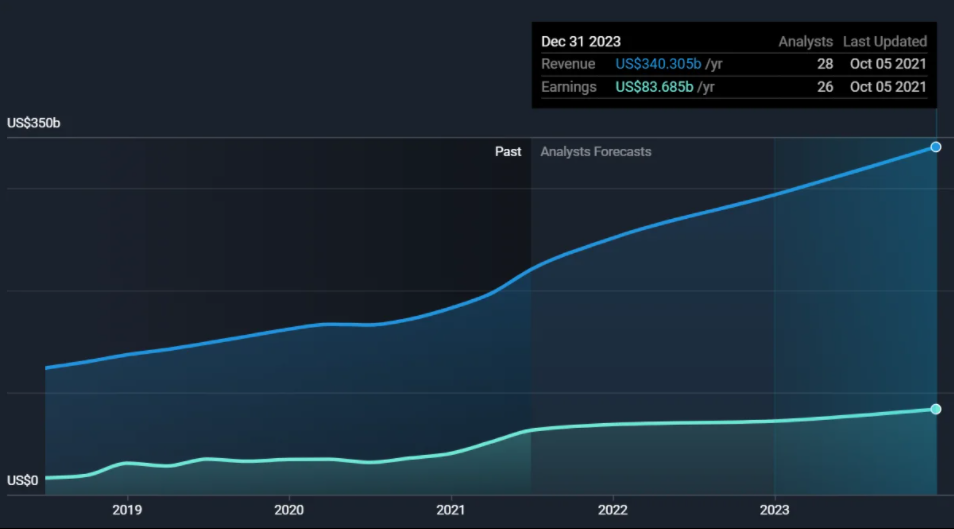

Динамика выручки и прибыли

На долгосрочном графике видно, что Гугл удвоил выручку за несколько лет. И это фантастический результат!

На графике: сияя гистограмма – выручка. Зеленая гистограмма – прибыль. Желтые точки – это усредненная динамика (обычное среднее за период). Крестики – это коэффициент P/S на выручке. И P/E на прибыли.

Если Вам интересно, какими видами анализа я пользуюсь, то вот пост! А свои инструменты анализа я разобрал здесь!

Наибольшую долю выручки обеспечивает реклама: почти 30 миллиардов, где:

- Поисковые сервисы: 21 миллиард (скрин выше)

- Реклама Ютуб: 3.8 миллиарда

- Нетворк сервисы: 4.7 миллиарда

Прочая выручка сервисов составляет 5.1 миллиард И дает примерно 35 ярдов в разделе “Гугл сервисы”

Еще 3 миллиарда долларов дают облачные сервисы. А “доп сервисы”, поскольку находятся в ранней стадии развития, не генерят, сами по себе, сколь-нибудь значимого потока

В чем же отличие диверсификации Гугла от Фейсбука, спросите Вы? Ведь Фейсбук зависит почти на 100% в своей прибыли от рекламы. И у Гугла мы видим зависимость от рекламы

Не совсем так. У Фейсбука практически нет выручки, кроме как от рекламы. У Гугла же есть выручка от облачных сервисов и иных сервисов. А, значит, со временем это можно трансформировать и в прибыль. Кроме того, доля рекламной выручки Гугла, исходя из скринов выше, составляет 75%. Что не так плохо.

Обзор Гугл. Прибыльность и маржинальность

Чистая маржа компании Google уже много лет держится на уровне 22%. Мне, лично, нравится эта стабильной. И, рынок, безусловно, ценит это

На скрине выше:

Синим обозначена “грязная маржа”. Пост здесь

Зеленая гистограмма – “чистая маржа”. Пост здесь

Оранжевая линия – операционная маржа

Волатильность

Гугл более волатилен, чем СНП500. У индекса на сегодня 19.5%. Гугл колеблется в годовом исчислении на 32%. Это немного выше, чем средняя волатильность по компании за предыдущие несколько лет. Тем не менее, ничего критичного. Это Вам не TAL эдукейшн, с волатильностью в 150%, где точно нечего делать.

У меня есть пост о том, что такое волатильность и как с ней работать

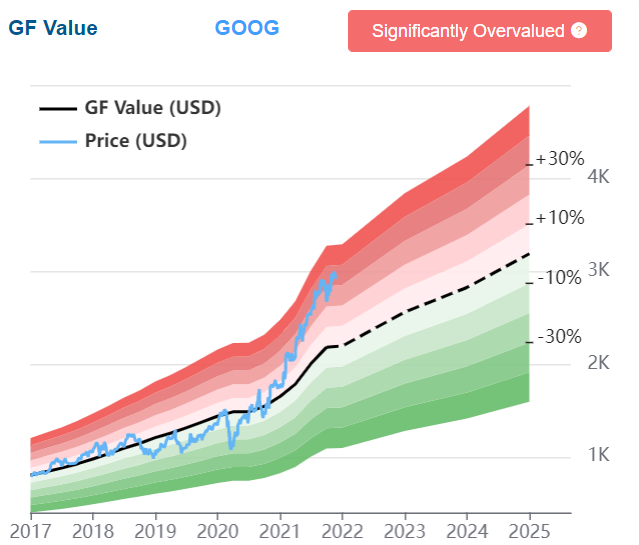

Обзор Гугл. Оценка стоимости

Если смотреть на аналитиков, которые оценивают DCF модель, то Гугл оценивается до 4.5-5 тысяч долларов. Основа – ожидаемые будущие денежные потоки, дисконтированные к настоящему моменту. Но, надо отметить, что ожидаемые значит “кто-то их ожидает” и этот “кто-то” может ошибаться

А вот “Гуру фокус” считает, что “Гугл – значительно переоценен”. Процентов, так, на 30 🙂 Вот и верь потом всем этим “робоаналитикам” при таких расхождениях в показаниях)

Давайте разбираться!

P/S: сколько выручек стоит компания Гугл

Вы видите, что:

А) выручка Гугла еще никогда не стоила так дорого

Б) превышение над средним значением составляет процентов 30. Вполне возможно, что мы вернемся к среднему. Возможно среднее выйдет на новый уровень с учетом роста Биг техов. Это точно будет. Вопрос: за счет чего?

А) снижения котировок или

Б) увеличения выручки?

У меня есть пост, что такое P/S простыми словами

P/E: сколько прибылей стоит компания

Кстати, у меня есть подробный пост, который поможет разобраться в P/E

Гугл сбалансированно оценен по своей прибыли. Т.е. рост котировок сопровождается соответствующим ростом прибыли.

Обзор Гугл. Будущий рост

Аналитики ждут удвоения прибыли за ближайшие несколько лет до 80 миллиардов долларов

Актив vs S&P 500

С начала 2020 года Гугл обыгрывает широкий американский индекс S&P500 почти в 3 раза.

Мое мнение

Безусловно, Гугл очень интересен для долгосрочных инвестиций. Поэтому я держу компанию в своем портфеле.

Компания выглядит несколько дороговато по оценке выручки и сбалансированно по оценке прибыли. Аналитики прогнозируют дальнейший рост данных показателей как минимум ближайшие несколько лет. Исходя из этого Гугл не выглядит дорого. Хотя я не могу сказать, что актив недооценен. С учетом основных параметров, доли рынка, структуры бизнеса, денежных потоков компания оценена нормально, по рынку

Это не значит, что актив не скорректируется. Или не рванет вверх. Как Вы уже наверное поняли, рынки большую часть времени безумны. Поэтому лично я определяю для себя где примерно приемлемый уровень для входа в компанию. И стараюсь брать в этом коридоре или дешевле. Чтобы брать дороже – нужны очень веские основания

Если взять текущую цену Гугла – то я исхожу из того, что в ближайшие несколько лет перехай по компании будет

Поэтому я буду держать тот гугл, который уже есть в портфеле. Коррекции буду использовать для добора позиций. Разумеется, в рамках установленных лимитов, а не на каждой подряд коррекции.

Всем удачи и успехов в инвестициях!