Всем привет! Сегодня обзор JD. Эта китайская компания привлекает немало внимания российских инвесторов, наряду с Алибаба и Байду, которые я уже разобрал. Китай – не простая тема в инвестиционной среде. Здесь есть особенности, которые надо учитывать и риски, которые надо понимать и что-то с ними делать. Будем разбираться.

Долгосрочный график

У компании JD нет большого исторического наследия котировок. Мы видим данные за 6 лет. На графике видно, что примерно до 2019 года прослеживался уровень в 20 долларов за акцию. При этом волатильность расширялась. И это можно видеть по хаям, каждый из которых был все выше (по белой линии). С 2019 по 2021 год состоялось первое мощное раллши, когда котировки компании выросли на 400%. И мы снова на белой линии. Она, в данном случае, олицетворяет собой уровень. Который до 2018 года был уровнем сопротивления, а с 2020-го года стал уровнем поддержки. Все по классике. На сегодня можно сказать: тренд по компании восходящий.

Я смотрю графики в сервисе Трейдинг Вью. Пост о том, как это делать – здесь.

Обзор JD. О компании

Компания JD.com относится к сектору Consumer Discretionary (потребительские товары не первой необходимости. И детализируется индустрией Internet and Direct Marketing Retail Stocks.

JD.com – это компания, занимающаяся электронной коммерцией. Два основных сегмента:

- Ритейл

- Сегмент бизнес услуг для контрагентов, связанный с основной деятельностью (ритейл, маркетплейс)

В части ритейла – компания предлагает самый широкий спектр товаров. Проще сказать, что площадка Jd.com продает абсолютно все: от бытовой техники до медикаментов

В качества маркетплейса JD предлагает сторонним продавцам онлайн площадку для реализации товаров. Здесь компания предлагает транзакционное обслуживание, онлайн маркетинг, логистику, потребительское финансирование. Компания имеет обширную сеть складов

Среднее значение рыночной капитализации JD.com. При пиковых значениях компания стоила ополо 120 миллиардов долларов. Именно значение в 100 миллиардов позволяет отнести компанию к Мегакапам. Таким образом, компания на грани того, чтобы считаться “большой”. Почему на грани? Да потому, что текущая капитализация – это заслуга предыдущих двух лет. Т.е. еще слишком рано говорить, что JD уверенно можно отнести к членам клуба “100 миллиардов и выше”.

О том, какое значение имеет рыночная капитализация компании – можно почитать здесь

Основная деятельность

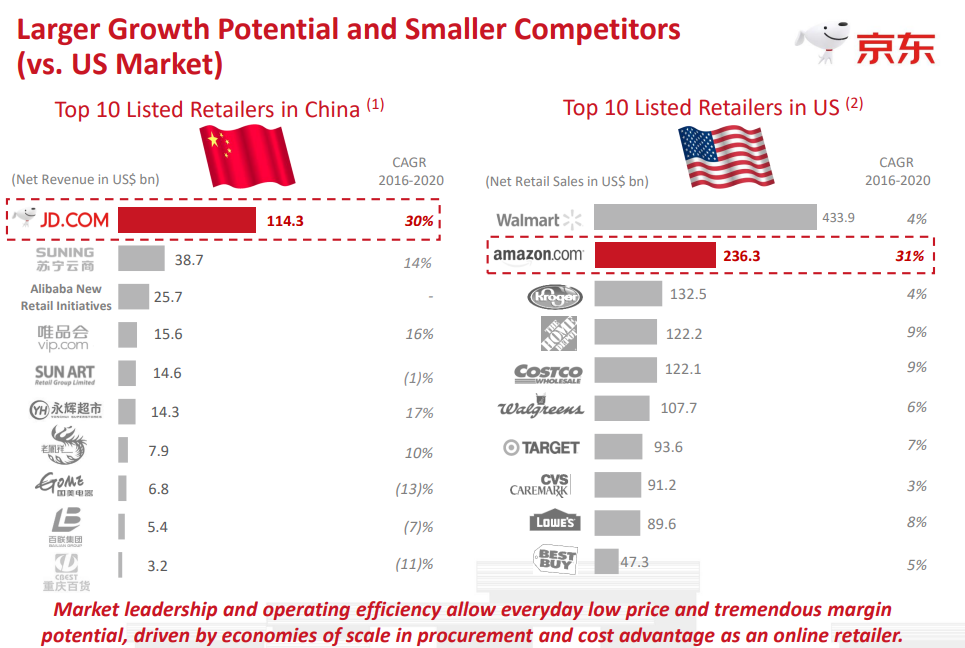

Как видите, JD.com в своей презентации сравнивает себя ни много ни мало с компанией Амазон. Более того, JD считает себя топовым ритейлером в Китай из 10 наиболее крупных компаний (кстати, слайд показателен в том, какие конкуренты есть у JD в Китае).

Из данного слайда видно, что основные продажи в материальном выражении приходятся на сферу Ритейла. Пока что JD – это классический недиверсифицированный маркетплейс. Логистика и новые бизнесы не влияют материально на структуру продаж

Кстати, все необходимые данные по интересующей Вас компании можно найти, если загуглить, например “IR Microsoft”. Вы попадете в раздел Invest Relations компании. Все цифры есть в отчете по форме Q-10

Динамика выручки и прибыли

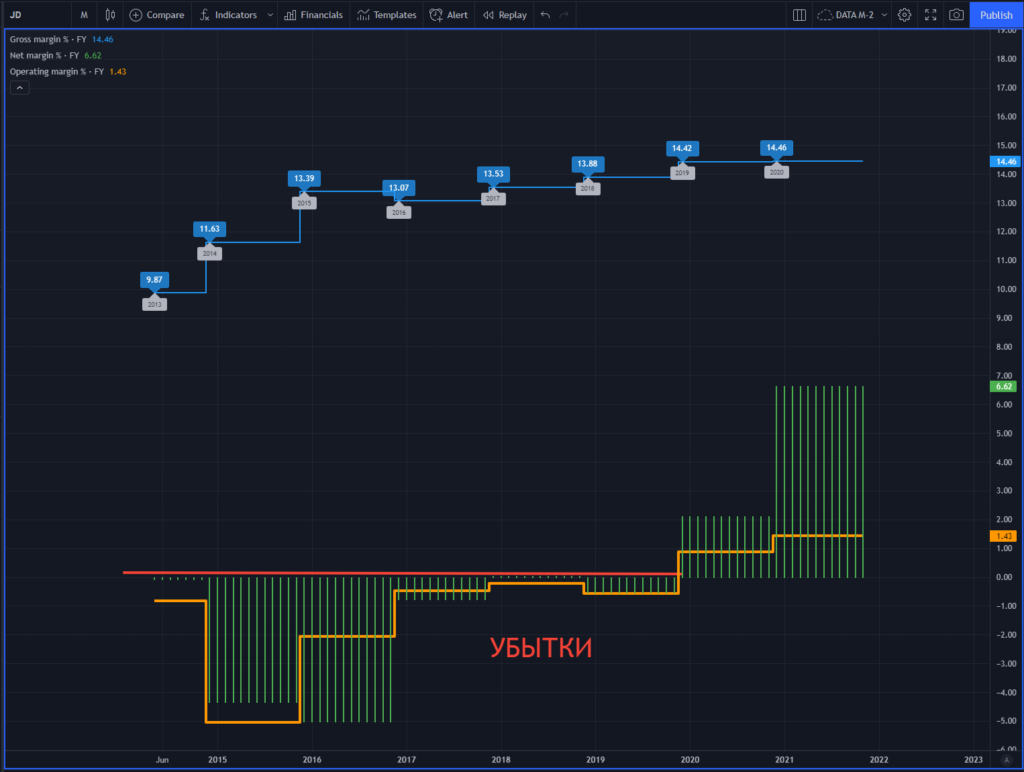

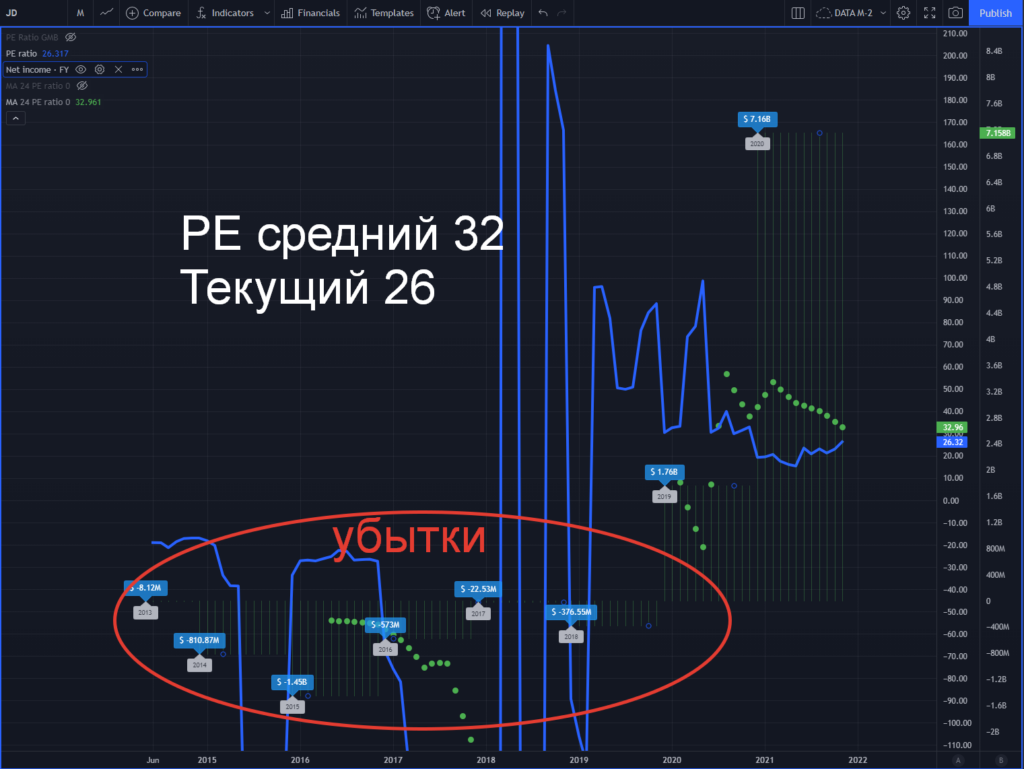

Обзор JD был бы неполноценным без динамики прибыли и выручки. Как видите, выручка JD (синяя зона на графике) растет много лет и рост этот уверенный и плавный. Об этом говорит медиана (желтая линия из точек). В то же время, прибыльной компания стала недавно. Всего 2 года назад. Краная линия – это зона убытков. Фантастически для меня выглядит нулевая прибыль и, через 2 года уже 7 миллиардов прибыли. Прсмрим, что будетв 2022 году. Сможет ли компания показать подобную динамику

Вообще, по классике, компания, у которорй за 5 лет был хотя бы год убытков считается непредсказуемой. У JD из 5 лет целыхт 3 года были убыточными. Поэтому здесь речь про вопрос веры.

На графике: сияя гистограмма – выручка. Зеленая гистограмма – прибыль. Желтые точки – это усредненная динамика (обычное среднее за период). Крестики – это коэффициент P/S на выручке. И P/E на прибыли.

Если Вам интересно, какими видами анализа я пользуюсь, то вот пост! А свои инструменты анализа я разобрал здесь!

Прибыльность и маржинальность

У компании низкая грязная маржа, всего 14%. Это очинь слабый показатель. В то же время, довольно высокая для ритейла чистая маржа, более 6%. Для сравнения, у компании Амазон чистая маржа чуть более 5%. При том, что в сруктуре Амазона есть Амазон Веб Сервисы, сектор, который очень маржинален. Вообще, низкая маржа характерна для маркетплейсов. Они гоняют огромную выручку, но стоимость товаров принадлежит продавцам. А заработок идет с комиссии. Поэтому проходить через оборот могут сотни миллиардов. Но такой маржинальности как у Визы (под 50%) здесь мы никогда не увидим.

На скрине выше:

Синим обозначена “грязная маржа”. Пост здесь

Зеленая гистограмма – “чистая маржа”. Пост здесь

Оранжевая линия – операционная маржа

Обзор JD. Волатильность

JD – это высоковолатильная компания. Сейчам мы видим волатильность в 54% (годовая). А было и больше 60. Для сравнения, текущее значение по СНП500 ниже 20%. По другому – компания жжет нервы инвесторам, которые ее держат, так как колебания цены довольно высокие

У меня есть пост о том, что такое волатильность и как с ней работать

Оценка стоимости

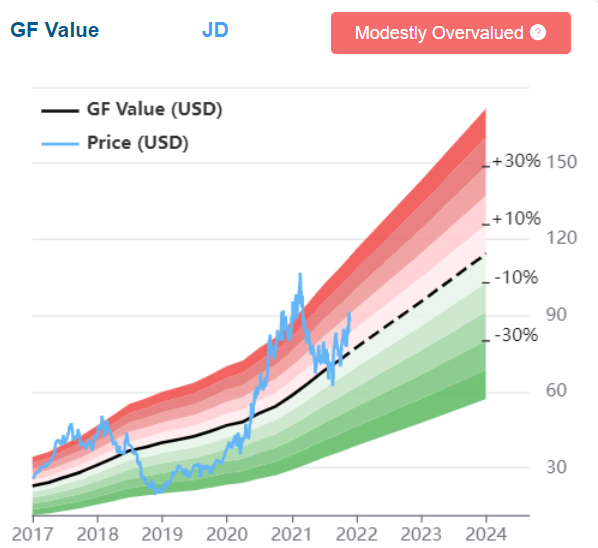

Гуру фокус считает, что JD, с учетом ее фундаментала, переоценена процентов на 15-20. Мне сложно здесь делать выводы, так как китайский рынок не сопоставим с американским (там есть нюансы). И сложно притянуть к китаю американские или европейские метрики. Поэтому оставлю свои суждения на том, что доверяю гуру фокусу

P/S: сколько выручек стоит компания

Текущий прайс ту сейлз (сколько выручкек стоит капитализация компании) примерно 0.9. У Амазона почти 4. Почему выручки Амазона стоят в 4 раза дороже – вопрос очевидный. JD – это новодел. С учетом специфики китайского регулирования а так же того обстоятельства, что 2 года назад JD был убыточным, сравнивать его с Амазоном совсем уж некорректно. Перед нами начинающий игрок и профессионал ринга. Конечно, Амазон прайсится дороже.

У меня есть пост, что такое P/S простыми словами

P/E: сколько прибылей стоит компания

Обзор JD продолжает следующий слайд, который наглядно показывает, что JD – это очень новый молодой неоформившийся еще игрок, ждать от которого можно все, что угодно. Такая “бешеная кардиограмма” характерна для незрелых компаний.

Кстати, у меня есть подробный пост, который поможет разобраться в P/E

Обзор JD. Будущий рост

Аналитики не предполагают роста прибыли JD на горизонте нескольких лет. Но видят потенциал для увеличения выручки.

Если посмотреть консенсус прогноз по прибыли на 1 акцию, то аналитики считают, что какая-то положительная динамика будет, возможно, не ранее 2024 года (данные с платного ресурса).

Актив vs S&P 500

JD хорошо так отперформил СНП 500. Индекс вырос на 45% с начала 2020 года. А JD на 150.

Мое мнение

Данный обзор JD.com показал следующее:

- Компания является одним из крупнейших ритейлеров Китай

- Компания стала прибыльной и прибыль в 7 миллиардов позволяет относить JD к потенциальным генераторам денег

- Продажи на уровне 100 миллиардов – это том мировых компаний

Но есть и слабые стороны:

- JD – это незрелая компания, которая только только вышла из убытков

- У компании низкая маржинальность и высокая волатильность

- Бизнес JD концентрирован на ритейле. Продажи не диверсифицированы

- Аналитики не ждут апсайда по прибыли в ближайшие несколько лет

Таким образом, что перед нами за явление? Если компания JD не идет в сторону диверсификации, значит она будет отъедать рынок у существующих игроков? Алибаба, например? И не давать поднять голову компаниям меньшего масштаба, которые есть на слайде презентации (выше)

С другой стороны – китайский рынок он огромен. И там, возможно, хватит места всем. Тем более, тренд на онлайн ритейл – это общемировая тенденция. И места для оцифровки товаров в Китае еще очень много.

Лично меня более всего смущают две вещи:

- нет стремления к диверсификации

- возможная зависимость текущих успехов от сложившейся структуры политчиеских кланов. Мы же знаем, что эффект, рано или поздно, может быть и обратным.

В целом я не готов держать риск на JD в долгосрок с учетом сложившегося в Китае регулирования технологической сферы. Но с удовольсвтием принимаю участие (время от времени) в торговле волатильностью по данному активу

Надеюсь, данный обзор был полезен. Берегите депозиты – инвестируйте с умом! Инвест Тоник