Всем привет! Сегодня обзор Нетфликс. Это удивительная история, которая раскрыла свой потенциал в пандемию. Это один из главных бенефициаров удаленки и гейм ченджер в сфере киновидеоиндустрии. Нетфликс заставил нервничать многих маститых представителей сферы. А некоторым, возможно, придется уйти с рынка. Что-же это за явление и стоит ли держать здесь деньги?

Нетфликс – это один из Фангманов. Я уже разобрал почти всех представителей этого “золотого клуба”: Майкрософт, Амазон, Гугл, Фейсбук, Эпл, Нвидиа. Это завершающий обзор “топовой” бригады мегакапов и самых перспективных компаний технологического сектора.

Обзор отрасли

Различные сервисы по-разному видят роль Нетфликс, т.е. его место в какой-либо индустрии:

Technology Services (Internet Software/Services)

Communication Services (Media – Diversified)

Communication Services (Entertainment)

Общее можно выделить так: медиа, развлечения, коммуникации.

Если за основу деятельности Нетфликс взять сектор Медиа, то здесь идет стагнация с 2016 года. Т.е. это рынок пока не растет. Что это значит на практике? Общество потребляет примерно одинаковое количество данного контента. Разумный вменяемый человек может посмотреть 1-2 фильма за вечер. Но он не сможет смотреть 10 фильмов в день, так как надо работать, учиться, развиваться, общаться, заниматься семейными делами и т.д.

Отсюда следует первое важное следствие: Нетфликс жрет рынок у конкурентов. Вопрос в том, будут ли конкуренты просто сидеть и смотреть на это? Ведь места под солнцем всем не хватит.

Долгосрочный график

На долгосрочном графике Нетфликс мощный растущий тренд. В этоу компанию стоило бы инвестировать на каждом этапе ее развития до текущего момента. Стоит ли делать это дальше – посмотрим

Я смотрю графики в сервисе Трейдинг Вью. Пост о том, как это делать – здесь.

Обзор Нетфликс. О компании

Нетфликс – это один из мировых лидеров индустрии развлечений с подпиской более 200 миллионов пользователей в 190 стиранах. Компания создает и представляет полнометражные фильмы, сериалы и документальное кино.

Нетфликс – это потоковый сервис, где пользователь по подписке может смотреть любой контент в удобное для него время.

Среди конкурентов можно назвать Дисней, Комкаст, Року, Виаком, HBO. Из новомодных – Амазон и Эпл. Нетфликс прямо конкурирует со всеми стриминговыми сервисами с кино контентом. Так же Нетфликс конкурирует и с киностудиями. Но здесь вышла синергия. Так как киностудии в ряде проектов выступают подрядчиками для производства контента Нетфликса.

Медианное значение рыночной капитализации Нетфликс на сегодня примерно 220 миллиардов долларов. В моменте компания стоит в районе 300 миллиардов. И это мегакап!

О том, какое значение имеет рыночная капитализация компании – можно почитать здесь

Основная деятельность

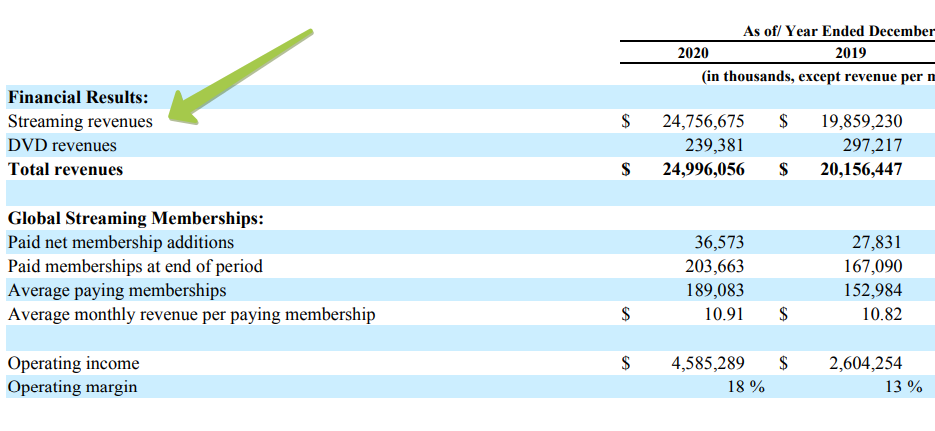

У Нетфликса 2 источника продаж:

- Основной источник – почти 100% продаж – это стриминговый сервис. Почти 25 миллиардов долларов по прошлому году.

- И, вы удивитесь, но 1 % продаж Нетфликаса составляет прокат/продажа DVD дисков 🙂 Делают они это по почте. Этот сегмент постоянно падает.

Таким образом, вся деятельность Нетфликс связана с организацией производства киноконтента и формирования из него некой базы данных. К которой пользовател получает доступ по подписке.

Кстати, все необходимые данные по интересующей Вас компании можно найти, если загуглить, например “IR Microsoft”. Вы попадете в раздел Invest Relations компании. Все цифры есть в отчете по форме Q-10

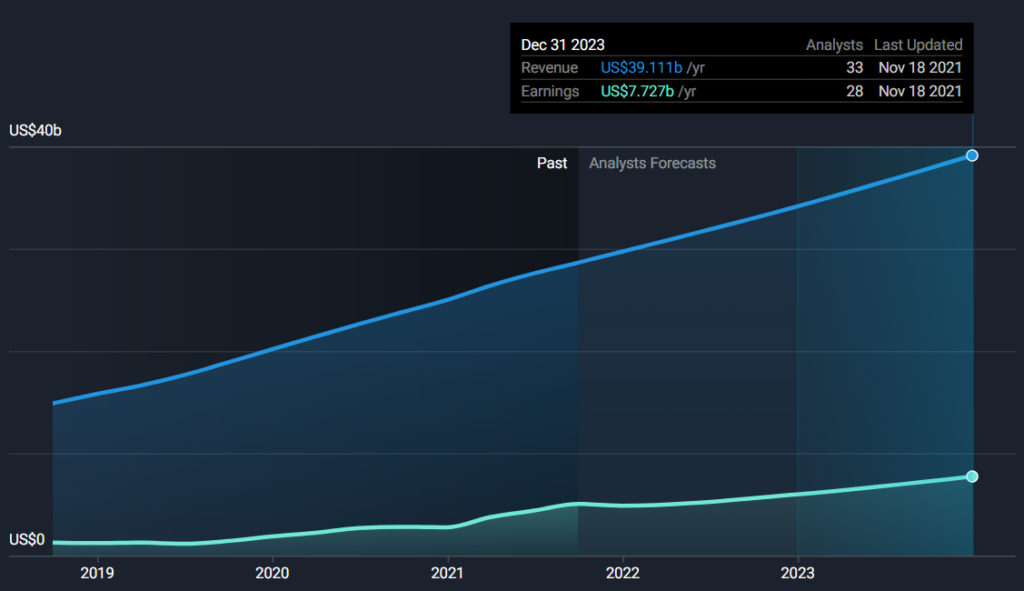

Динамика выручки и прибыли Нетфликс

Мы видим рост прибыли и выруки Нетфликса не только по медианам (желтые точки), но и от года к году. И это фантастический результат! Именно так выглядит компания роста.

На графике: сияя гистограмма – выручка. Зеленая гистограмма – прибыль. Желтые точки – это усредненная динамика (обычное среднее за период). Крестики – это коэффициент P/S на выручке. И P/E на прибыли.

Если Вам интересно, какими видами анализа я пользуюсь, то вот пост! А свои инструменты анализа я разобрал здесь!

Обзор Нетфликс. Прибыльность и маржинальность

У Нетфликса невысокая чистая маржа. Примерно 11%. До Визы с ее 50% Нетфликсу как до луны. До софтовых компаний, показывающих 20-30% – тоже. Я бы не назвал бизнес Нетфликс низкомаржинальным. Все же, 11% чистой маржи от вырчки – это не мало. Но и не много. У компании очень большие затраты, свзанные с производством контента

На скрине выше:

Синим обозначена “грязная маржа”. Пост здесь

Зеленая гистограмма – “чистая маржа”. Пост здесь

Оранжевая линия – операционная маржа

Волатильность Нетфликс

Нетфликс относится к высоковолатильным компаниям. Мы видим значения волатильности в 40-55%. Для сравнения, СНП 500 “качается” из стороны в сторону на 12-30%. Инвесторам нужно учитывать эту особенность Нетфликса.

У меня есть пост о том, что такое волатильность и как с ней работать

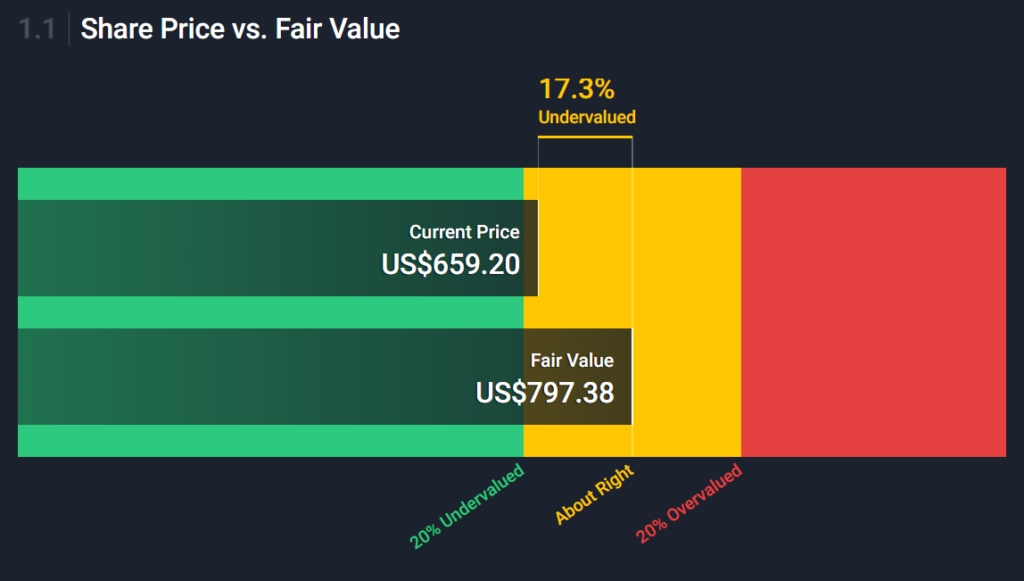

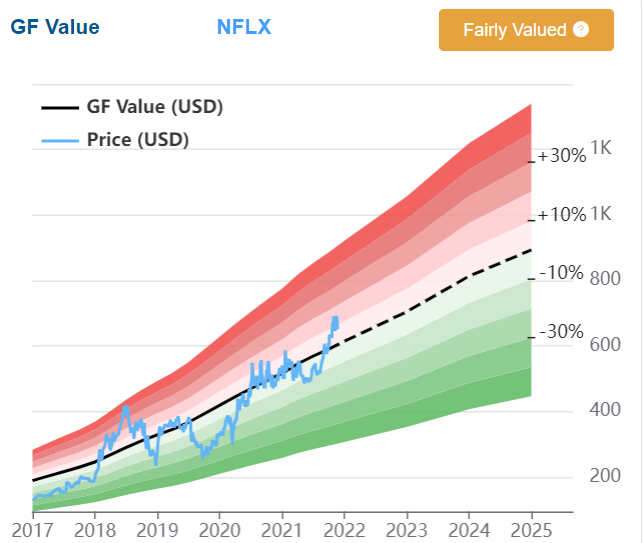

Оценка стоимости Нетфликс

Симпливолл считает что Нетфликс оценен более менее справедливо в настоящий момент

Гуруфокус считает, что нетфликс незначительно переоценен, в пределах 5-10%. Что так же не критично для долгосрочного инвестора, ставящего перед собой цели на 5-10 лет

P/S: сколько выручек стоит компания

Нетфликс стоит примерно 10 своих выручек. Исторически компания стоила в районе 8-9 выручек. И здесь нет переоценки в моменте. Хотя значения P/S именно для компании находятся вблизи исторических максимумов

У меня есть пост, что такое P/S простыми словами

P/E: сколько прибылей стоит компания

По P/E Нетфликс стоит высоковато. Но мы уже не видим здесь того трэша, который был с коэффициентом раньше. Компания начала генерить прибыль, выручку и мы можем более адкватно оценить компанию по прайс ту ернингз. На мой взгляд, для устоявшейся компании высокотехнологичного сектора значение в 60 – это верхняя граница потолка. Текущее значение P/E говорит мне, что Нетфликс не очень привлекателен именно с точки зрения генерации прибыли. Значение в 40 было бы более вменяемым. Но, это рынок. Мы итак довольно сильно “припали” по этому коффициенту. Это видно на графике (синяя линия) и зеленой медиане. Поэтому при сохранении темпов роста прибыли и выручки инвесторы могут проявить дополнительный интерес к компании на горизонте 3-5 лет

Кстати, у меня есть подробный пост, который поможет разобраться в P/E

Обзор Нетфликс. Будущий рост

Аналитики предполагают, что на горизонте 3-5 лет выручка Нетфликса может увеличиться процентов на 50-60. А прибыль удвоиться. Это довольно скромно в сравнении с прогнозами по Визе или Нвидиа. И тут нам пригодится тезис по сектору Медиа, который мы озвучили выше. Пока Нетфликс не создает новый рынок. А отжирает часть рынка у других участников этого рынка. Человек не может одновременно сходить в кинотеатр и при этом посмотреть фильм по Нетфликсу. Не может человек раздвоиться. И если ничего не мешает купить подписку и имея ее сходить в кино. То сходить в кино и купить addition в виде раннего доступа к фильму для многих не будет иметь смысла. Поэтому доп покупки в Нетфликсе процентов 15 составляют от стоимости подписок.

Возможно, компания создаст новый рынок, например, кино, где можно менять сюжет. Но это так же будет за счет других поставщиков контента. Т.к. мы имеем время конкретного человека и он не может проводить его в двух местах одновременно.

Актив vs S&P 500

Нетфликс перформит в 2 раза лучше СНП500 с начала 2020 года. Неплохо.

Мое мнение

Нетфликс для меня интересный актив. Компания сделала потоковый сервис более удобным, понятным. И дело даже не в самой технологии. Уверен, в Нетфликсе работает множество психологов, которые “прокачивают” сценарии и контент под запросы конкретной аудитории. У меня есть премиум подписка Нетфликс для 4к. Те, кто пользуются сервисом знают, что Нетфликс умеет “мониторить” интересы пользователя и подсовывать “правильный” контент. Да, иногда сервис делает это криво. Но это работает. И Сила Нетфликса не столько в организации и систематизации контента, сколько в синергии производства и способа подачи

Конкурентов много. Ничего не мешает им делать то же самое. Кроме того, иногда в массах происходят глобальные сдвиги. И аудитория может легко переключиться на другой сервис, который будет отвечать каким-то другим идеологическим, психологическим и стилистическим требованиям

Тем не менее, Нетфликс – первый нащупал эту нишу и уверенно ее занимает.

На мой взгляд, компания может быть ограниченно интересна в среднесрочной перспективе. Сказать, что у Нетфликса есть своя самоидентификация, которая бы позволяла сказать: мы и через 20 лет это будем делать – я не могу. В мире технологий так быстро все меняется. Такие ребята как Эпл, Гугл, Фейсбук, Амазон имеют свои характерные отличия. Нетфликс, пока, на мой взгляд, не имеем

Конкуренты не спят. И речь не только про традиционных игроков рынка. Многие мегакомпании, вроде Амазона и Эпл начали снимать свое кино. Так как понимают, что контент – это форма привязки. Тот же “Кион” от МТС – это тоже самое. Поэтому Нэтфликсу здесь будет не сладко. В какой-то момент мы можем получить переизбыток контента. И, как следствие, ограниченный рост возможностей

Одно дело Амазон или Эпл. Им-то контент нужен для удержания пользователей. Они и в убыток могут позволить себе снимать и закатывать в поток. А вот у Нетфликса не так. Это основная деятельность. Основная “денежная корова”. Поэтому мне сложно сказать, не затеряется ли Нетфликс в этих Амзонах и Эплах. А еще Дисней не стоит забывать. У компании амбициозные планы на онлайн кино сервис.

В общем, будущее у Нетфликса пока не определено и туманно. И я бы здесь, наверное, действовал “от хорошей цены”, чем от желания постоянно и регулярно докупать и добавлять. Хотя, на сегодня стратегия бай энд холд себя бы полностью оправдала. Но что будет дальше, когда конкуренты из Мегакапов расправят крылья – никто не знает

Берегите депозиты – инвестируйте с умом! Инвест Тоник